上場株式等の配当所得について所得税と住民税の申告方式を別々に選択できなくなりました

目次

所得税と住民税でそれぞれ申告をするのか?

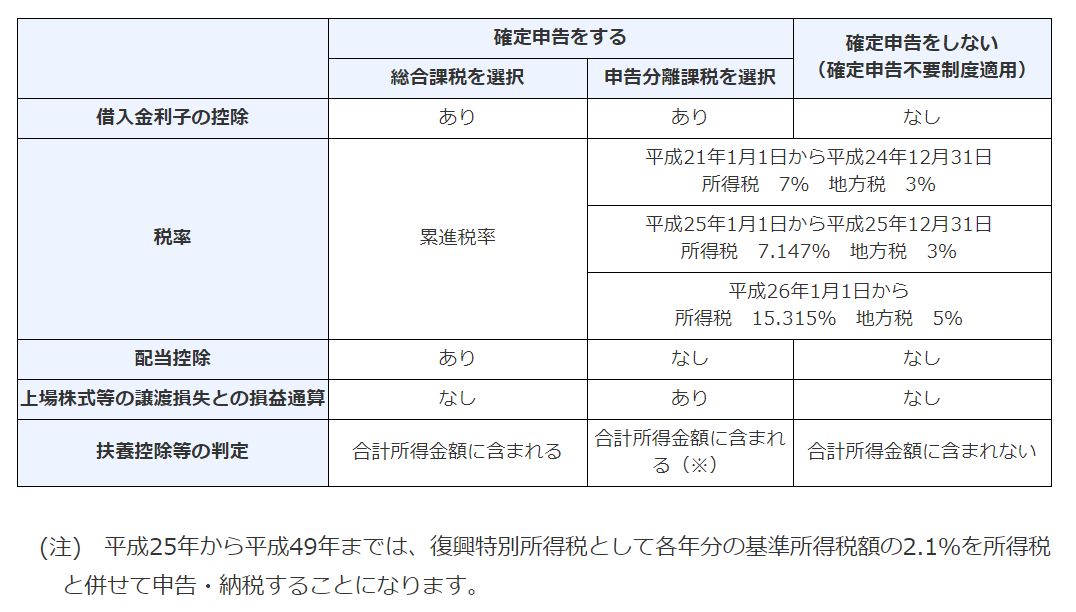

上場株式等の配当等については、原則として、「申告分離課税」が適用されます。

また、特定口座で源泉徴収ありを選択すれば、源泉徴収だけで確定申告は不要です。

しかし、他の給与等の所得金額によっては、あえて所得税の確定申告をして「総合課税」を選択したほうが税金は安くて済むこともあります。

では、住民税については、どうなるのでしょう?今回は、所得税で総合課税を選択した場合の住民税の申告について考えてみることにします。

上場株式等の配当等についての課税方式

(1)総合課税と分離課税

個人の所得に対する課税方式には、所得を合算して課税対象となる金額を求める「総合課税」と他の所得とは合算することなく個別の税率が適用される「分離課税」があります。

総合課税は、その課税対象となる金額(課税所得金額)が大きくなるに連れて税率が高くなる「累進課税」が適用されますが、分離課税の場合には、原則としてそれぞれ定められた一律の税金が課されます。

分離課税は、さらに、金融機関が譲渡益や分配金などについての税金を国に変わって徴収をし、それだけで課税関係が完結する「源泉分離課税」と、自ら確定申告をする必要のある「申告分離課税」に分けられます。

「上場株式」の他、「公募株式投資信託」「公社債」「公募公社債投資信託」は、それらの譲渡損益と分配金・配当金は通算された上で、20.315%(所得税15.315%、住民税5%)の一律で「申告分離課税」がされるのです。

(2)特定口座による申告不要制度

「特定口座」とは、事前に証券会社等に届け出ることにより、上場株式等の譲渡益や配当などについて、証券会社等が計算をし、納税を代行してくれる制度です。

この特定口座以外の自身で管理をする口座を「一般口座」といいます。

なお、特定口座は「源泉徴収あり」と「源泉徴収なし」のどちらかの選択が可能です。

特定口座で「源泉徴収あり」の場合、そこで課税関係が完結するため、この金融所得についての確定申告をする必要はありません。

一方、「源泉徴収あり」や「一般口座」の場合、譲渡損益等について、税金が差し引かれていないため、確定申告をすることで納税をする必要があるのです。

(3)配当控除

配当などの配当所得があるときには、一定の方法で計算した金額の税額控除を受けることができます。これを「配当控除」といいます。

配当控除額の計算式は非常に煩雑ですが、ものすごくざっくりと言うと、最大で

・上場株式の配当金についてはその金額の10.21%

・証券投資信託の分配金等についてはその金額の5.105%

の税額控除が可能ということです。

この配当控除を受けるには、確定申告が必要であり、総合課税を選択した場合にしか適用ができません。

ですから、上場株式等の配当等については、申告分離課税の税率と総合課税の税率+配当控除を加味した上でどちらを選択したほうが有利なのかを判断する必要がある。

一般的には、配当等を加えた課税所得が695万円以下であれば、あえて総合課税+配当控除を選択し確定申告をしたほうが得だと言われています。

(あくまでも理論上の話であり、わざわざ確定申告をする手間と合わないことも多々あります)

所得税の申告と住民税の申告は別にできるの?

所得税については、総合課税の場合、課税所得金額が大きくなるに連れて適用される税率が高くなる累進課税が適用されますが、住民税については一律10%の税率が適用されます。

では、所得税では総合課税+配当控除を適用したものの、住民税については源泉徴収のみ(税率5%)の申告不要を選択できるのでしょうか?

結論からいうと、所得税と住民税について別の課税方式を選択することは可能でした。このことは、以前から可能でしたが、平成30年度改正で明文化されたのです。

ただ、所得税の確定申告をすると一緒に住民税の申告がされてしまうため、所得税の確定申告で総合課税+配当控除を選択すると、自動的に住民税もそちらを選んだものとされてしまいます。

ですから、所得税では総合課税+配当控除を選択した上で、住民税は源泉徴収のみの申告不要を選択したい場合、所得税の確定申告とは別に住民税の確定申告が必要でした。

しかし、令和3年度確定申告からは、所得税の確定申告書の「特定配当等の全部の申告不要」という欄に◯をつけるだけで住民税の申告は不要となったのです。

令和5年度申告以降は所得税・住民税の課税方法は統一へ

ところが、令和5年度確定申告からは、配当について所得税と住民税の課税方式は統一されることになりました。

そのため、所得税で総合課税+配当控除を選択すると、住民税も自動的に総合課税となります。

これによって、今までよりも配当の10%分だけ住民税の負担が増えることになります。

それだけではなく、国民健康保険や後期高齢者保険料の算定では、住民税の課税標準をベースにされており、総合課税を選択した配当も含まれるために、結果的にこれらの保険料の負担増加も見込まれます。

見直されたはずの金融所得課税強化は、実は見えないところで既に進んでいるのです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を