なぜ無借金経営よりも借金をしたほうが会社の価値は上がるのか?

目次

自己資金ならコストはダタではない

投資をする場合、その資金を自己資金で賄うか借金で賄うか悩んだ時、多く人は、利息の負担を減らすために可能な限り自己資金で行おうとするはずです。

ただ、この「借金だと利息を負担しなくてはならないが、自己資金なら資金調達コストはタダ」

という考えはちょっとおかしいのです。

これは、お金を出す側の立場になってみればわかります。

オーナ経営者は、経営者でもあり投資家でもあります。

経営者の視点で会社の財務を見ることはあっても投資家の視点で見ることは少ないはず。

そこで、今回は、投資家の視点からもシビアに見られた場合、会社の財務をどう捉えるかという話をしてみます。

自己資金と借金ではどちらが資金調達コストが高いのか?

例えば、友人が新規に事業を始めるので、あなたにお金を出して欲しいと頼んできたとしましょう。

その時に、担保も保証人も用意するので、2%の金利なら融資をしてもよいとあなたは考えたとします。

では、失敗したら紙になるかもしれないという出資だったらどうでしょう。

融資と同じ2%のリターン(配当など)で出資をするでしょうか。

私なら、事業の内容にもよりますが、2割もらえるといっても厳しいかなと。

つまり、返済が約束されている融資よりも、返済が約束されていない出資のほうがお金を出す人のリターンに対する期待は高くなります。

一方、お金を受け入れる側は、このお金を出す側の期待に応えなくてはなりません。

つまり、

お金を出す側の期待=お金を受け入れる側のコスト

であり、

出資の方が融資よりも、資金の調達コストは高くなる。

決して、自己資金だからタダで資金が使えるということではないのです。

単に出資者(自分)が、他に同じリスクを取って投資をすればもっと稼げたお金を捨てているに過ぎません。

借金のコストは損金になるが出資のコストはならない

借金のコストである利息は、税金上損金になります。

そのため、実際の資金調達コストは

借金の金利✕(1−税率)

ということになります。

一方で、出資のコストである配当などはいくら支払っても損金にはなりません。

そのため、借金の方が資金調達コストは安くなります。

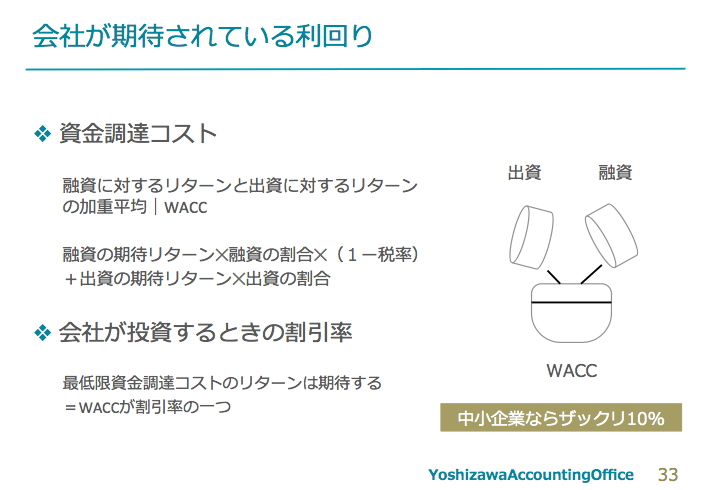

なお、お金自体には色は付いていないので、会社全体の資金調達コストは、借金の調達コストに借金の占める割合を掛けたものと出資の調達コストに出資の占める割合を掛けたものの加重平均を取ることで求めます。

この会社全体の平均資金調達コストのことをWACC(ワック)と言います。

具体的な算式は、

借金の調達コスト✕(1-税率)✕借金の割合+出資の調達コスト✕出資の割合

となるのです。

会社の価値はキャッシュ・フローを割引率で割ったもの

会社の価値の算定方法の一つにDCF法というものがあります。

これは、会社をお金を稼ぎ出す装置として考え、

将来稼ぎ出すお金の合計=その会社の価値

とする方法です。

この時に、今すぐ稼げるお金と10年後20年後に稼げるお金では価値が違います。

将来入ってくるお金は現在の価値(現在価値)に置き直さないといけません。

例えば、一年間で5%のリターンが期待できるのであれば、今の100万円は一年後には105万円になるので、両者の価値は同じものになります。

逆に言えば、一年後の105万円は今の100万円の価値しかありません。

さらに、資金は、時間の経過に応じて複利で運用されます。

今の100万円は二年後には110万円(100万円✕1.05✕1.05)になります。

つまり、二年後の110万円は今の100万円の価値しかないので、その分だけ価値を割り引いて考えなくてはいけないのです。

さて、会社は継続企業であることが前提なので、理論上永久にお金が入ってくることになります。

では、その将来稼ぎ出すお金の総額はどのように計算するのでしょう。

もし、同じ金額だけ毎年ずっとお金が入ってくるとするならば、その合計額は意外と簡単な算式で求めることができます。

それは、

企業の価値=年間フリーキャッシュフロー÷割引率

となります。

具体的な数学的な説明は、次のようになりますが無視して構いません。

PV=現在価値合計、C=年間フリーキャッシュフロー、r=割引率

PV=(C/1+r)+(C/(1+r)^2)+・・・

両辺に(1+r)を掛ける

(1+r)PV=C+(C/1+r)+(C/(1+r)^2)・・・

PV+rPV=C+(C/1+r)+(C/(1+r)^2)・・・

両辺からPVを引く

rPV=C

PV=C/r

では、この会社が将来稼ぐお金を現在の価値に割り引く「割引率」はいくらにすればよいのでしょうか。

その一つの候補が、その会社の資金調達コストであるWACCになるのです。

つまり、企業の価値は年間フリーキャッシュフローが同じであれば、割引率(WACC)が低いほうが高いことになる。

*ファイナンス理論上のフリーキャッシュフローとはお金を出した人全体にいくらお金を振り向けることができるかを計算するものなので、支払利息もフリーキャッシュフローに含まれます。

ということは、無借金経営よりも借金をすればするほどWACCは下がり、結果として、その企業の価値は高くなることになるのです。

これは、なんともおかしな気がしますね。

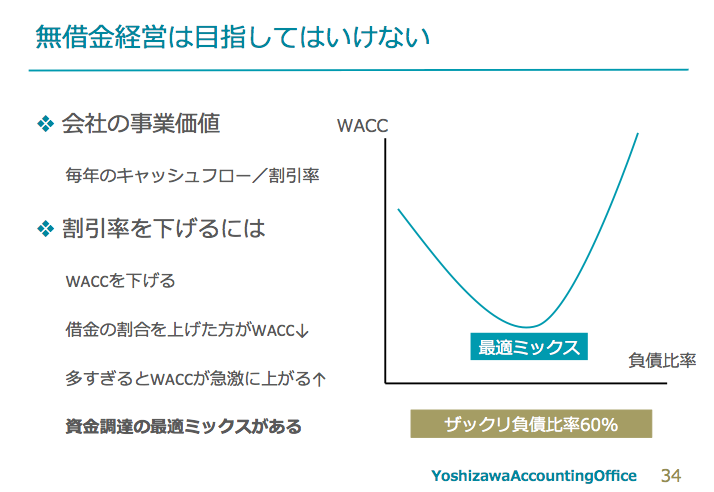

借金をし過ぎるとかえって資金調達コストが上がる

さすがにジャンジャン借金をする会社のほうが無借金の会社よりも企業価値は高いと言うのは納得がいかないものでしょう。

実は、借金が多すぎると、その会社に対して信用不安が起きます。

こんな借金の多い会社にお金を出しても大丈夫なのかと。

その結果、借金にせよ、出資にせよ、お金を調達するのが難しくなり、結果的に資金調達コストは上がっていくことになります。

つまり、無借金の状態よりも、ある程度借金で資金調達をしたほうが調達コストも下がり企業価値も上がるものの、一定水準以上の借金になるとかえって調達コストも上がり企業価値も下がっていく。

要するに、資金調達額全体に占める借金の割合(負債比率)に最適値があることになります。

では、資金調達コストを最小にし、企業の価値を最大にする「最適な負債比率」というのはどのくらいなのでしょうか?

これは、一概には言えません。

一つの目安は、これ以上の借金の水準になると銀行が新規融資の条件を厳しくしてくるレベルということかと。

例えば、

・純有利子負債が総資本(純有利子負債+純資産)の60%程度

・融資残高が平均月商の6ヶ月程度

・債務償還年数が10年程度

・利息の負担が粗利益額の5%程度

*純有利子負債=有利子負債ー現金預金

この中でも、負債の比率であれば、思いっきりザックリ言って純有利子負債が総資本の60%程度が理論上のベストということになると思います。

そのため、借金が多すぎるがゆえに資金調達に支障が出ているような会社であれば、その借金を圧縮することが資金調達コストを引き下げ企業価値を上げるものの、無借金経営に近い状態であれば、今後投資をする際には借金をもっとうまく活用したほうが良いということになるでしょう。

もちろん、だからといって、無意味に借り入れをせよということではありません。

手許のお金がないが故に採るべき選択肢がなくなりジリ貧になるようであれば、躊躇なく借金をしてでも手許資金を厚くして欲しいのですが、必要なお金が十分確保されているのに、わざわざお金を借りて預金にしておいても無駄なだけです。

あくまでも、投資をする際には、必要な資金を借金で調達するか、出資ないし自己資金で調達するかという判断基準であり、最も言いたいのは「借金を過度に悪と捉えて欲しくない」ということです。

* *

中には、過去の自分の苦い経験から借金は絶対にしないというお考えの人もいるでしょう。

その考えは大いに尊重します。

ただ、借金は、投資に必要な自己資金を貯めるまでの時間を買ったり、自己資金では賄えないような規模の投資を実現するいわば企業経営の「加速装置」なわけです。

借金という加速装置のおかげで自己資金の範囲内という”リミッター”が外れてスピードアップができる。

スピードが上がるのですから、当然コントロールは難しくなるかもしれません。

だからといって、周りのライバルがみんな自動車に乗っているのに、自分一人が歩いて”レース”に勝てるものでしょうか。

なんとか”レース”に勝ちたいという人には「自分が過去に車で大事故を起こしているから、あんたも車には乗るな」ではなく、「車が必要なら俺が用意する。しっかりコントロールして絶対勝ってきて」と私は言ってあげたいと思っているのです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を