土地を売っても消費税は非課税ですが納税にはメチャクチャ注意が必要です

土地の譲渡は消費税非課税

消費税の課税対象となる取引は「国内において」「事業者が事業として」「対価を得て行う」「資産の譲渡等」とされています。

しかし、価値の減らない土地の譲渡については”消費”という概念に馴染まないため、上記の4要件に該当するではあるものの「非課税取引」とされているのです。

非課税なので、土地の譲渡が行われたとしても消費税の納税額に影響がないようですが、実はそうではありません。

その土地の譲渡により大きく消費税の納税額に影響のあることもあり、また事前に行うべきその対処法もあるのです。

そこで、今回は土地の譲渡がもたらす消費税の納税への影響とその対処法についてまとめておくことにします。

仕入税額控除の考え方

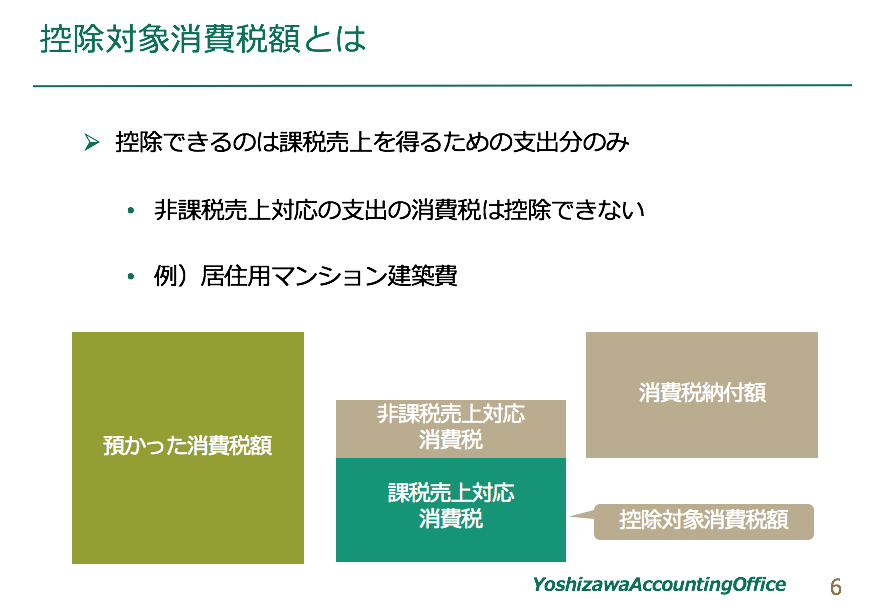

消費税の納税額は「預かった消費税額」ー「支払った消費税額」ですが、支払った消費税額(課税仕入に係る消費税額)のすべてが控除できるわけではありません。

控除ができるのは、「課税売上に対応する部分」のみなのです。

つまり、一般的な商品の販売やサービスの提供のためになされた支出である仕入れや手数料の支払いについては、課税売上に対応するものとしてその支払った消費税額は控除が可能です。

不動産を譲渡する場合、建物は「課税売上」であり、土地は「非課税売上」です。

仲介手数料はその両方に共通して係るものです。これらの「共通対応」の経費については、その仕入れ等に係る消費税額に全体の売上高に占める課税売上の割合(課税売上割合)を掛けた金額が控除対象の消費税額(控除対象消費税額)となります。

課税売上割合=課税売上高/(課税売上高+非課税売上高)

そのため、土地の譲渡自体により、その非課税売上高の金額を加味することで課税売上割合が下がり、控除対象消費税額が小さくなった結果、消費税の納税額が増えることがあるのです。

なお、課税期間の課税売上高が5億円以下の事業者については、課税売上割合が95%以上であれば100%とみなすというルールがあります。

そのため、非課税売上の割合の高い医療機関やマンション賃貸業者、不動産取引業以外などでは、ほとんどその仕入れ等が課税売上に対応するものか非課税売上に対応するかなど考慮していないのではないでしょうか。

しかし、課税期間の課税売上高が5億円超の事業者だけでなく、多額の土地を譲渡した場合、その課税期間の課税売上割合は一気に下がって95%未満となることもあり、「土地の譲渡は非課税」と思っていたら、土地の譲渡により、消費税の負担が増えるということもあるので注意が必要でしょう。

たまたま土地の譲渡で課税売上割合が下がった時には

たまたま土地を売っただけで、課税売上割合が一気に下がり、控除しきれない消費税(控除対象外消費税)が生じるというのは、あまりに理不尽です。

そこで、たまたま土地の譲渡対価の額があったことにより課税売上割合が減少する場合で、課税売上割合を適用して仕入れに係る消費税額を計算するとその事業者の事業の実態を反映しないと認められるときは、課税売上割合に準ずる割合の承認を受けることができることになっているのです。

*個別対応方式を適用した場合のみであり、一括比例配分方式を適用している場合にはこの規定の適用はありません。

たまたま土地の譲渡があった場合の課税売上割合に準ずる割合の承認|タックスアンサー

では、どのような場合に「課税売上割合に準ずる割合の承認」を受けることが出来るのでしょうか?

次のように定められています。

土地の譲渡が単発のものであり、かつ、当該土地の譲渡がなかったとした場合には、事業の実態に変動がないと認められる場合に限り、次のいずれか低い割合により課税売上割合に準ずる割合の承認を与えることとして差し支えないこととします。

- 当該土地の譲渡があった課税期間の前3年に含まれる課税期間の通算課税売上割合(消費税法施行令第53条第3項《通算課税売上割合の計算方法》に規定する計算方法により計算した割合をいう。)

- 当該土地の譲渡があった課税期間の前課税期間の課税売上割合

(注)土地の譲渡がなかったとした場合に、事業の実態に変動がないと認められる場合とは、事業者の営業の実態に変動がなく、かつ、過去3年間で最も高い課税売上割合と最も低い課税売上割合の差が5%以内である場合とします。

これは、土地を譲渡することで課税売上割合が下がったら、自動的に適用されるものではなく、課税期間の終了までに税務署に申請をし承認を受ける必要があります。(承認まで一ヶ月くらいの猶予をみておきたいところです)

要するに、多額の土地の譲渡をした場合には、事業年度の終了までに「消費税課税売上割合に準ずる割合の適用」の承認を受けておかないと、消費税の納税額が理不尽に増える場合があるので、余裕を持って申請をしておく必要があるということ。

事業年度が終了し決算作業を進める中で「実は土地を売ってたんですよ」と言われたとしても間に合わないということですね。

「土地の譲渡をした場合には、消費税は非課税だと言ってもその申告は要注意」と思っておく必要があるでしょう。

「95%ルール」の適用要件の見直しを踏まえた仕入控除税額の計算方法等に関するQ&A〔Ⅰ〕【基本的な考え方編】|国税庁

セミナー音源No.14:消費税の基本と節税そして大改正

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を