銀行にダメ出しをされない資金繰り表4つのポイント

目次

融資の時に慌てて資金繰り表を作っていることも多いが

資金繰り表とは、毎日・毎月など一定期間ごとの収入と支出、さらにそこから計算される現金預金の残高を把握したものです。

その資金繰り表によりお金が底をつく資金ショートが予測されるのであれば、事前に金融機関に資金の手当てを申し込みます。

特に運転資金の融資を受ける場合、「月別の資金繰り表」の提出を求められること多いでしょう。

ところが、中小企業の中にはこの資金繰り表を作成していない場合が多く、銀行に提出を求められ慌てて作成するということも。

普段作っていないので、全くつじつまの合わないメチャクチャな資金繰り表を作ってしまい銀行に「これではチョット・・・」と作り直しをさせられたり。

そこで、今回は、少なくとも銀行に作りなおしを命じられることのないよう最低限合わせるべき資金繰り表の4つのチェックポイントについて話をしようと思います。

資金繰り表のフォーマット

なぜ、資金繰り表の提出を求められるかというと銀行は、この資金繰り表から「本当の必要資金額」と

「回収可能性」を判断しているからです。

キャッシュの動きというものは、嘘がつきにくくこの資金繰り表で、提出された利益計画が妥当なものなのかを見ています。

資金繰り表のフォーマットとしては、実績として3ヶ月、予測として3ヶ月から長くて6ヶ月程度の記載があれば、運転資金の申し込みとしては十分でしょう。

記載すべき項目としては、

入金については

「現金売上」「売掛金入金」「受取手形取立」

出金については

「現金仕入」「買掛金支払」「支払手形決済」「人件費」「その他経費」

それに加えて

「借入金とその返済」程度の大きなくくりでかまいません。

具体的なフォーマットと記載例はこちらが参考になります。

最低限合わせたい資金繰り表4つのポイント

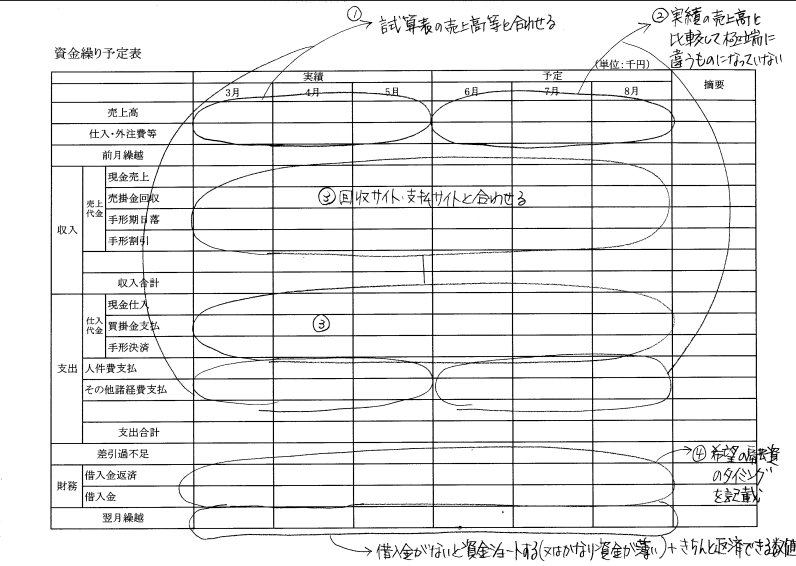

1.試算表と資金繰り表の実績の整合性

最初にチェックすべきことは、同時に提出を求められた試算表と資金繰り表の実績の整合性です。

銀行指定の資金繰り表には、収入支出とは別に各月の売上高と仕入高を記入する欄があることが多いものです。

この資金繰り表の各月の売上高と仕入高の実績欄が試算表の月別売上高等と合っていないということもあります。

ここが合わないようでは、「一体何を作っているのだ」ということになりますので、まずはここを合わせましょう。

2.予想売上・仕入の実績との整合性

次にチェックすべきは「予想」として立てられた売上高や仕入高が過去のデータと比べて整合性があるかということです。

予想の数値が、実績として記した売上高等と大きく違うと「そんなに一気に売上が増えるものなのか」と

その実現可能性に疑念がわきます。

もちろん、運転資金の申し込みをする場合には、季節変動により大きく売上が増えることが見込まれるためにその仕入れ資金などとしての融資申し込みがされることが多いもの。

その際には、前期同月と比べて、妥当な予測であるか、そうでないのであれば、その予想売上の根拠を資金繰り表の欄外や別紙で記載したほうがよいでしょう。

3.回収・支払サイトと入出金との整合性

売上はその回収方法について「現金」「売掛金」「受取手形」の割合とそれぞれのサイトを、仕入にその支払方法について「現金」「買掛金」「支払手形」の割合をそれぞれのサイトを資金繰り表の参考事項として記載を求められることがあります。

実際の回収・支払額として資金繰り表に記載された金額がこれらの割合とサイトを考慮した金額と合っているのかを確認します。

4.資金ショートと返済可能のシナリオ

運転資金の融資申し込みは、このままでは資金ショートを起こすのでその手当てのために行うものです。

ですから、原則として融資がないと資金繰り表のどこかで資金ショートをする(あるいは資金繰りがタイトになる)という予測が必要です。

また、融資を受けた金額が期日通りに返済をしたら資金ショートしてしまうというのでも問題です。

つまり、運転資金として融資を申し込むべき金額は、その資金があれば資金ショートを回避でき、その資金を返済しても資金ショートには起こさないですむために過不足のない金額になっていることが必要です。

要するに資金繰り表とは、このままだと資金繰りがショートしてしまうが一時的にこれだけの金額の融資を受ければ、その後の売上増加による代金回収によって十分融資は返済できますよというストーリーを数字で著したものなのです。

実際には、銀行の融資姿勢によっては、資金繰り表の提出など求められずに「是非これくらい借りてくださいよ」と言われて、あっさり融資を受けられてしまうこともあるでしょうが、本来の運転資金の調達にはこういう根拠が必要なのです。

本当に資金繰りを見たいのであれば日別の資金繰り表を

実は、個人的には、この月別の資金繰り表というものの意思決定についての実効性には疑問がないわけではありません。

もはや、融資の際の銀行提出用がその主目的ではないのかと。

というのも、ビジネスモデル上資金繰りに余裕のある会社は、あまり月別の資金繰り表というものを必要としていません。

どれだけキャッシュが生み出されているかの確認には使いますが資金ショートの回避という意味合いは薄れるので、特に月別である意味もなくなります。

逆に、本当に資金繰りがタイトであれば、月別の資金繰り表では意味が無い。

期末に計算上資金が底をついていないとしても、一日でも資金がショートしたらアウトなのです。

つまり、本当に資金繰りがタイトで資金繰り表を必要としている会社であれば、日別の資金繰り表を作る必要があります。

その上で、どうやってもすべての支出を期日通りに支払いができない場合、「緊急用資金繰り表」というのを作成し、どの支払いを優先し、どの支払いを待ってもらうかを検討しなくてはなりません。

ガチで資金繰りがタイトな会社はそんなもんなんです。

その辺りは別の機会に書いてみますね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を