なぜホテルはあんなに当日割引をするのか?|経済性分析による損得計算と会計的利益計算

会計的利益計算と意思決定的損益計算の違い

「損して得取れ」ということばの意味は、「今は恩を売って損をしても、将来その損よりも多くの得をすればよい」ということなのでしょうが、「会計的には損にみえても、意思決定としては得」ということもあります。

税理士などの職業会計人は「会計的な利益計算」は得意なのですが、どうもこの「意思決定的な損得計算」が苦手なことが多いもの。

そこで、今回は、「意思決定的な損得計算」である経済性工学について、私の著書から引用をしてみようと思います。

“損益”計算と”損得”計算は別のもの

さて、問題です。

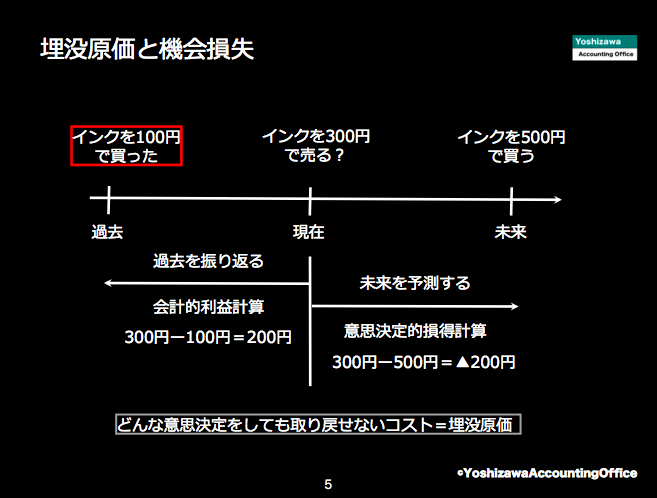

「 通常500円の自分がよく使っているプリンタのインクが、閉店セール最終日に最後の一つとして100円で売っていたので、それを買いました。

その話を友人にしたところ、友人はそのインクを300円で売って欲しいと言ってきました。

では、あなたはこのインクを300円で友人に売るといくら儲かるのでしょうか?」

会計的な損益計算では、売った時の価格から買った時の価格を差し引いたものが儲けとなります。

つまり、友人にインクを300円で売ることで200円(300円—100円)儲かるということになります。

では、あなたは、本当に友人に300円でインクを売るべきなのでしょうか?

実は、売らないほうがずっと得をするのです。

そのインクを売ってしまったら当然手許にはインクはなくなります。

なぜ、インクを買ったかというと、そのインクを自分で使うためです。

つまり、300円でインクを売ってしまったら、またインクを買わなくてはなりません。

その時インクを買うには、もう100円では買えず、通常の販売価格500円を支払うことになるでしょう。

友人に300円でインクを売るべきかどうかという意思決定をする上では、売ることで将来のお金がどう増えるのかを考えなくてはなりません。

つまり、その行為をした場合としなかった場合について、それぞれ将来の収入と支出の差額である「増分キャッシュ・フロー」を比べることで、その行為をすべきかどうかの意思決定をするのです。

この場合で言えば、インクを友人に売った場合、300円の収入があります。しかし、新たに500円でインクを購入しなくてはいけないので500円の支出も必要です。結果として、将来の増分現金キャッシュ・フローは差し引き▲200円(300円—500円)となります。

一方、インクを友人に売らなかった場合、収入はありませんが、インクを新たに買う必要もないので支出もありません。つまり、将来の増分キャッシュ・フローは0円となります。

両者を比較することで、友人に300円でトナーを売らないほうが、売った時よりも増分キャッシュ・フローは多く得だということがわかります。

つまり、友人には売るべきではないということになるのです。

このように、その行為をした時としなかった時の将来の増分キャッシュ・フローからその行為の損得を考えることを「経済性工学」や「経済性分析」といいます。

会計的な「損益」は、過去から現在までのコストを基に計算するのに対して、意思決定的な「損得」は、現在から将来の増分キャッシュ・フローにより判断するのです。

言い換えれば、意思決定的な損得計算をする上では、過去は一切見ないということです。

例えば、あなたがAというディーラーに200万円の車を買うのに手付金として20万円を支払ったとします。キャンセルする際にはその20万円は没収となるのですが、ネットで同じ車を170万円で販売しているBというディーラーを見つけたとしましょう。

その時に、あなたは、既に20万円支払っているのはもったいないと考えずに、取り返せない20万円のことは忘れて、これから支払うべき金額だけでどちらか得かを考えるでしょう。

つまり、ディーラーAならば、残金180万円(200万円—20万円)を支払うのに対し、ディーラーBならば170万円を支払うだけなので、Bで購入するという意思決定をするはずなのです。

「過去のことは忘れて、これからのことを考えよう」という視点が、冷静に損得を正しく考える上では必要なのです。

“手余り”と”手不足”では損得はこれだけ違う

例えば、閑散期で設備が遊んでしまっているのだが、「原価割れ」しそうな値段での仕事が舞い込んできた場合、その仕事を受託するか断るのかもこの意思決定的な損得計算により判断をします。

このような生産能力に余裕のある状態を「手余り」といいます。

例えば、通常は10,000円で受注している製品で、その材料費が2,000円、人件費や減価償却費などの固定費が5,000円で合計の原価が7,000円だったとします。

では、設備を遊ばせておくくらいならと6,000円の仕事を受けるべきでしょうか?断るべきでしょうか?

既に支払って取り戻すことのできないコストのことを「サンクコスト」(埋没原価)と言います。

そのサンクコストの最たるものは、設備投資額をその耐用年数で按分して負担する減価償却費です。

会計的な損益計算であれば、材料費や外注費などにこの設備投資の減価償却費を加えて、その商品の製造原価とします。

しかし、意思決定的な損得計算では、将来だけを見ているので、過去に「設備投資をした」というこれから意思決定をする上で動かしがたいことは無視します。

さらに、閑散期なので、その仕事を受けたとしても残業をしないならば、その仕事を受けたとしても断ったとしても人件費は変わらないことになります。

ですから、この時の人件費のような意思決定により変化することない「不変的な費用」も損得の判断をする上では無視をするのです。

会計的な損益計算であれば、この商品の原価は材料費2,000円と固定費5,000円の合計である7,000円。6,000円の売上高を上げるのに、7,000円の原価を掛けて作っても、「原価割れ」で赤字になるだけということになります。

しかし、意思決定的な損得計算によれば、サンクコストである減価償却費と人件費は意思決定で変化がないので無視します。

するとその仕事を受託した時の将来の増分現金キャッシュ・フローは売上高6,000円から新たに発生する材料費2,000円を差し引いた4,000円となります。

一方で、仕事を断れば、将来の収入である売上高も0円ですが、材料費も新たに掛かるわけではないので将来の支出も0円で、増分キャッシュ・フローは0円となります。

つまり、減価償却費や人件費なども加えて原価計算をすれば、原価割れで赤字になるような仕事であっても、将来の増分キャッシュ・フローで考えれば、この仕事は受けるべきであるということになるのです。

では、既に作業に余裕のない「手不足」の状態だったらどうでしょう?

減価償却費は、仕事を受注しても断っても変わることはありません。

一方、既に作業に余裕が無いのですから、さらにその仕事を受注することで残業代の支払いが必要になったり、設備の稼働率が一杯であれば自社では生産できないため、外注費を支払ってアウトソーシングする必要もあるでしょう。

つまり、材料費だけでなく、外注費や残業代もこの受注をすることで新たに必要ということになります。

例えば、その外注費が3,000円ということになれば、材料費2,000円に外注費3,000円を加えた5,000円の新たな支出が必要になります。

売上高という新たな収入6,000円を上げるために5,000円の新たな支出をするのであれば、その仕事を受けることでの増分キャッシュ・フローは1,000円となります。

この場合も断れば売上も材料費も外注費もなく増分キャッシュ・フローは0円ですから、この仕事も閑散期ほど得ではないが、ひとまず受注した方がよいということになるのです。

では、繁忙期で生産能力に余裕のない「手不足」の状態で、残業をする余裕も外注を依頼する先も全くない場合はどうでしょうか?

この場合には、ただでさえ10,000円で仕事を頼んでくれる人がいるのに、わざわざ6,000円の仕事を受けることで、10,000円の仕事をみすみす逃してしまうことになります。

そのため、受注した時の売上高の変化は▲4,000円(6,000円—10,000円)となります。

材料費については、いくらで受注したものを生産しても同じなので変わりはありません。

つまり、受注をした時の増分キャッシュ・フローは▲4,000円となるのです。

一方で、その仕事を断った場合には、売上高も材料費も追加で発生しないので、増分キャッシュ・フローは0円です。

ですから、この場合には、その仕事は断ったほうが得だということになるでしょう。

つまり、ある価格での仕事について受託するか断るかの判断も、受注するならいくらまでの価格に下げてもよいかという判断も繁忙期か閑散期かにより変わるということ。

いずれにせよ、それぞれの状態で、その仕事を受注した時と断った時での将来の増分キャッシュ・フローにより受注するか断るかの判断基準とすることが必要なのです。

なぜホテルはあんなに当日割引をするのか?

この経済性分析の考え方が用いられている身近な例は、ホテルの料金体系です。

ネットなどを見ると「本日の空室」として正常な料金よりも格安な宿泊料が提示されていることがよくあります。

ホテルというのは、”装置産業“であり、その費用に占める減価償却費や人件費といった固定費の割合が非常に大きいのです。

当日空室に宿泊をさせるかどうかという意思決定において、サンクコストである減価償却費や固定人件費は無視されます。

宿泊者が増えることで新たに増える支出はせいぜいシーツの交換費用程度でしょう。

ですから、その空室を埋めるかどうかの判断においては、その新たな支出以上の金額さえもらえば、増分キャッシュ・フローはプラスになるので、大幅に値引きをしてでも空室にしておくよりも得だということになる。

もちろん、だからといって、会計的な損益計算が無駄だとか間違いだとかいうことではありません。

手許のお金を残すには、会計的な損益計算とは別に、経済性分析による正しい損得計算も同時に行うことが必要なのです。

お金を残す鉄則

意思決定をする際には、その行為を行う場合と行わない場合の増分キャッシュ・フローを比べて損得を考える。

セミナー音源No.8:会計ではわからない本当の損得の考え方

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を