資金ショートしそうな時にはどんな優先順位でお金を払えばよいのか?

目次

お金が一瞬でも底をついたら会社は倒産する

会社が倒産をするのは、赤字になったからでも、借金が多すぎたからでもありません。

お金が底をついた(資金ショートした)からです。

これは、一定期間を通じたお金の収支を見てトータルでお金が足りていれば良いというものではなく

一瞬でも底をついてしまったらアウトなのです。

通常は、この資金ショートが発生しそうなときには金融機関に融資をしてもらい資金の手当てをします。

しかし、会社の財務内容が悪く、どの金融機関も融資に応じてくれなかったとしたらどうでしょうか?

支払わなくてはならないものをすべて支払ったらお金が足りなくなるというのであれば、優先順位をつけ、一部を待ってもらいながら支払いをすることでなんとか資金ショートを回避していくしかありません。

では、資金ショートが予想されているのにどの金融機関も融資に応じてくれない”土壇場”では、どんな資金繰りをすれば良いのか。

今回は、こんな「土壇場での支払優先順位の考え方」について考えてみます。

土壇場では、この優先順位でお金を支払え

先に結論を申し上げましょう。

資金ショートが予想されているのに融資が受けられないような状態では次の優先順位でお金の支払いをしながら資金ショートを回避できないか検討します

<土壇場での支払優先順位>

1. 手形・小切手

2. 人件費

3. 仕入・外注費

4. 家賃等

5. 銀行借入

6. 社会保険料

7. 税金

一つ一つ具体的に見ていきます

1.手形・小切手

土壇場の状態であっても最優先で支払うべきものがあります。

それは、「手形・小切手」です。

これらが半年間で2回不渡りになると銀行取引停止となります。

銀行取引停止になると、その銀行の当座取引は一切できなくなります。普通預金取引も現実にはまずできなくなるでしょう。

ただし、今まで取引のない銀行であれば、普通預金口座の開設ができないわけではありません。

しかし、銀行取引停止となった会社が、まともな事業運営をしていくのは非常に困難でありほぼ銀行取引停止=倒産を意味します。

理論上は、1回不渡りを出しただけでは即倒産というわけではありません。

しかし、現実には不渡りを出せば、大きな信用不安が起きてしまいます。

それに、1回目が不渡りにせざるを得ないような資金繰りであれば、大抵手形を乱発していて2回目の支払いもすぐ来ます。

そのため、多くの場合、実質的に1回でも不渡りを出した時点でその会社の倒産は、時間の問題といって良いでしょう。

ですから、この手形・小切手の決済は最優先で行わなければなりません。

2.人件費

二番目に優先して支払うべきなのは「人件費」です。

銀行などの外部の関係者よりも、身内である従業員の給与を待ってもらうほうがよいと考える方がいるかもしれません。

しかし、キレイ事で言っているのではなく、約束した人件費の支払いは優先順位が高いものと考えたほうが良いと思います。

そうしないと、まともな事業運営などできません。

少なくとも、もっと先に支払いを待ってもらったほうが良いものがあるはずです。

3.仕入・外注費

三番目は「仕入・外注費の支払」です。

これは相手先によってさらに優先順位が異なってきます。

要するに一番イヤなのは、「あの会社は危ないらしい」という信用不安を流布されることです。

ですから、材料の販売業者など多くの取引先を有し、同業他社の情報を伝えることも付加価値になっているような「うるさい」会社の支払いは、その中でも優先した方が良いのです。

一方で、支払いに対して、鷹揚な会社については、その支払いの優先順位を下げます。

だから、逆に資金回収をする場合には、相手先から「うるさい」会社と思われる必要があるのです。

4.家賃等

四番目は「家賃」などの諸経費です。

もちろん、約束通りの支払いをするのが本来の姿ですが、例えば、家賃を多少遅延したとしても、すぐに

退去を求められることはまずありません。

ただ、あくまでも遅延する場合には、事前にその旨といつ頃には支払ができるようになるかは伝えておいたほうがよいでしょう。

5.銀行借入金

五番目は「銀行借入金の返済」です。

「銀行への返済の優先順位がこんなに低くてよいのか」と思われる方もいるかも知れません。

もちろん、銀行への返済を遅らせると新規の資金調達の道は、ほぼ閉ざされます。

ただ、この時点で既にどの金融機関も融資に応じてくれないのですから、その支払いの優先順位を下げるのは致し方ないでしょう。

これが一時的な資金ショートであれば、事前に銀行に返済が遅れる旨の連絡をしてきます。

しかし、構造的に資金ショートしがちなのであれば、毎月の支払金額を減らしてもらったり、一定期間元本返済を猶予してもらうなどの「返済条件の変更」(リスケ)を同時に行うことが必要です。

なお、一般的に、このリスケを行った会社が、その後に「正常先」に戻る可能性は極めて低いと言わざるを得ません。

リスケをした時点で、事業の仕組みを新たな融資が行われないでも、お金が回るものに再構築する覚悟が必要でしょう。

6.社会保険料

六番目は「社会保険料」です。

もちろん、これもきちんと期日通りに支払うべきですが、どうしても資金ショートしてしまう場合には、優先順位を下げざるを得ません。

7.税金

七番目は「税金」です。

支払が遅れた場合には、最初の2ヶ月は年2.8%、それをすぎると年9.1%という高額の延滞税を負担する必要はあります。

*ともに平成27年度

ですが、実は税務署は「もっとも融通の利く債権者」なのです。

支払いについて、期日に遅れてもすぐに取り立てに来るようなことはありません。

もちろん、数ヶ月間放置をしていれば督促に来ますが、きちんと事情を説明すると資金繰りを考慮した無理のない納税計画策定に協力はしてくれます。

なお、一般的には、税務署の滞納に対する姿勢は、他人のお金を預かった消費税と源泉所得税については、自分の利益に対する税金である法人税、所得税よりも厳しいと考えたほうがよいでしょう。

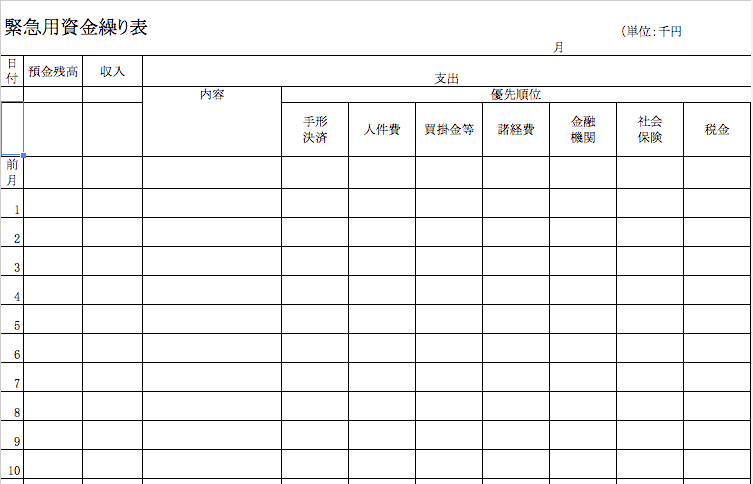

乗り切るための緊急用資金繰り表を作る

これらの優先順位を考えながら、どの支払いをいつまで伸ばしてもらえば、資金ショートを回避できるかをシミュレーションする必要があります。

そのためには何度もデータの入れ替えをするので、日別の資金繰り表をベースに支出項目の優先順位を明示した「緊急用資金繰り表」を作成して見てください。

こういうものを作らずに済むのが一番なんですけどね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を