【完全版】節税保険の「全額損金算入」にホントは節税効果なんかないことを全力で説明します。

目次

一部のいわゆる節税保険の取り扱いが中止に

日本生命の「プラチナフェニックス」に端を発した第何次かの「全額損金型保険節税狂想曲」が金融庁と国税庁の指導により今回も終焉、各社がその取り扱いを自粛することになりました。

その背景を解説した経済誌や新聞の記事では「節税効果がありすぎるから規制された」かのような論説も見られます。

しかし、今回の指導の本質は、節税効果がありすぎるからではなく、「保険商品の設計が本来の保険としての機能を無視して税金の繰り延べのために設計されており、その効果を強調したセールスが行われて来た」ことを問題視したのではないでしょうか。

これは、「節税効果とされているもの」がないとしたら、全く実需に合わない保険商品だということ。

それに、結論から言えば、この保険には税負担を軽減する節税効果自体まったくないですよ。

それなのにこのような記事が流布されると、販売自粛をしない節税保険がもてはやされたり、次の「全損商品」が出てきたときにまた同じ過ちを犯し、大事なお金をドブに捨てる人が出てくるかもしれません。

そこで、今回は、「節税目的で全額損金算入保険に加入をするとまず間違いなく損をする」ということを過去の記事をまとめながら再度説明してみようと思います。

節税保険で役員退職金の準備をすると99%損をする

8000字にもなるので、まずは結論をまとめておきます。

・支出時に損金になったものは戻ってきたら益金に。なので損金になることに税負担軽減効果なし

・税金を繰り延べて社外流出を減らしても使うときに課税されるのでお金はプールされない

・生命保険加入でむしろ手許資金が無駄に拘束。早期解約での目減りのリスクに晒される

・実質返戻率などまやかし。解約時の税金を考慮すると元の解約返戻率に戻る

・役員退職金の節税メリットは生命保険の加入の有無にかかわらず受けられる

・定期積金でも退職金による節税額分を減らして準備をすれば資金繰りは保険と一緒

・解約返戻率が100%を下回ったら死なない限り絶対に手取りは減る

・保険は必要だが、その制度維持に莫大なコストがかかるので最小限の加入を

・節税額から逆算した過大な保障は宝くじ並みに割の悪いギャンブル

・ありもしない節税狙いの不必要な保険加入はわざわざ損をする金融商品を買うようなもの

税負担は支出時から解約時までをトータルで考える

「当期は思いのほか利益が出たが、来期の業績は全く不透明だから、できるだけ税金の支払いは抑えて資金をプールしておきたい。」

経営者なら誰もが思うことです。

そんなときに、「支出額が全額損金になりながら、いつでも解約してお金を戻すことのできる『簿外の財布』を持ちたくないですか?」などと言われれば誰でも飛びつくはず。

しかし、支出した保険料や設備投資のお金が全額損金になったとしても、それ自体に税負担を軽減し手許の資金を増やす効果はありません。

「いや、そんなはずはない。保険料が損金になる分だけ税金は安くなる。安くなった税金だけ手許に残るはずだ」

別に使った金が損金になるだけでよいなら、金をバラまくかのごとく浪費をすればよいはず。そうしないのは、そのお金が後日帰ってくることを期待しているのではないでしょうか。

では、そのお金が帰ってきたときにどうなるのか?

支出時に損金となったお金が将来帰ってきたときには、その全額が益金として課税対象になります。

支出時に損金とならなかったお金が将来帰ってきたとしてもそのお金は益金とはならず課税対象となりません。

前者が全額損金型の生命保険、後者が定期積金です。

例えば、毎年100万円 税率30% 積立期間5年 解約返戻率100%でありながら全額損金という「夢のような保険」と定期積金の税負担を比較してみましょう。

全額損金保険

支出時の税負担軽減額

100万円×30%×5年=150万円

解約時の税負担増加額

500万円×30%=150万円

トータルの節税額

150万円-150万円=0円

定期積金

支出時の税負担軽減額

0円

満期時の税負担増加額

0円

トータルの節税額

0円

一見、全額損金型の保険であれば支出時には税負担が軽減されるように見えますが、その分解約時に受け取った解約返戻金は全額益金となり課税対象になります。

全額損金の保険については、受取時の税負担増加額と支出時の税負担軽減額は同じなので、その差し引きであるトータルの節税効果はないということになります。これは、定期積金でも同様です。

もう一度いいますが、

支出時に損金になったものは入金時に益金になる。支出時に損金にならなかったものは入金時に益金にならない。両者のトータルの税金は一致するので支出時に損金になることに節税効果などないのです。

繰り延べた税金分だけ資金がプールできるという大ウソ

「そんなことはわかっている。それでも今税金を支払わずにその分資金をプールできれば、先行きの見えない中小企業にとっては企業防衛になるのだ」

なんとも懐かしいフレーズです。

しかし、残念ながら全額損金の保険に加入し、いつでも解約可能な”簿外資産”を持ったとしても、企業防衛になどならないどころか企業経営をピンチにしますよ。

確かに、毎年100万円の保険料の支払いによりその支出時の税金は30万円減ります。税金という「社外流出」が30万円減らせればその分手許に30万円が残るはず。

いや、そうじゃない。

100万円保険料の支払いをしているじゃないですか。

では、毎年の利益が100万円で100万円の保険に加入するときとしないときの5年間の資金収支を比べてみましょう。

保険に加入しなかったときの資金収支

(利益100万円-税金支払30万円)×5=350万円

保険に加入したときの資金収支

(利益100円-保険料100万円-税金0円)×5=0円

保険に加入しなかったときの手許資金は350万円残るのに対して、毎年100万円の全額損金型の保険に加入をしたら手許の資金は0です。

「いや、それは帳簿上の話だ。簿外の生命保険の解約返戻金500万円があることを忘れているだろ」

たしかにそうです。ですが、その解約返戻金500万円を受け取ったときには150万円(500万円×30%)の税金が取られるので、実際の手取りは350万円だけでは?受け取って税金を払わないとお金は使えないですよ。

これは保険に加入しないで素直に税金を支払ったときの手許資金の増加額と全く同じ金額です。

あれ?繰り延べであっても税金の支払い遅らせた分だけ資金が余計にプールされているはずではなかったでしたっけ?

毎年100万円の全額損金型の節税商品に加入すれば毎年30万円の税金の支払いが繰り延べられて5年後には余計に資金が150万円プールされているはずと思っていたものが、実は幻想だったということ。

税金の支払いが繰り延べられている分だけ手許の資金が増えているはずというのは勘違いなのです。

え?赤字だから解約返戻金が益金でも相殺されて課税はされないですって?

それはたしかにそうですが、じゃあ、6年目に500万円赤字になったときの資金収支を比べてみましょう。

保険に加入しなかったときの資金収支

350万円-500万円(赤字)+500万円×30%(赤字による節税額)*=0円

保険に加入したときの資金収支

0円-500万円(赤字)+500万円(解約返戻金)=0円

500万円稼いで500万円損したら、トータルの利益はないので税金もなく、どちらの資金収支も0で一緒でしょう。

結局、全額損金保険加入によって税金が繰り延べられたとしても、その分のお金は1円も増えていないということです。

*欠損金の繰戻し還付と欠損金の繰越控除の合計額

え?退職金を一気に支給しはらって赤字になってしまったどうするのかって?

赤字分は繰越欠損となるので、翌期以降10年間の黒字と通算することが可能です。

毎年保険料を損金に落として節税したい業績好調の会社が役員の退職で急に会社を解散するわけなんかないでしょう。大抵は後継者があとを継ぐはず。

そうなると先代経営者が退職して翌期以降役員報酬を支払えなくなるから同じ業績でも利益は増えがちなんです。どうしても増えなければ後継者の役員報酬を下げればその分個人の所得税が下がります。

なので、リスクとしては、業績が低迷し10年以上かかってもどうやったところで繰越欠損金が解消できないか、ホントに社長一人しかいない会社で社長が急死し事業を廃止せねばならなくなって繰越欠損金が残ってしまった場合には、全額損金保険のほうが良かったねということもありえるということ。

でも、そんなのは1%もないようなレアケースなので、「期待値」で考えれば答えは変わらないです。

それに、これは解約返戻率が100%という最も良い条件のときの話ですよ。

一般的な全額損金型の保険の解約返戻率は、当初のほぼ0から途中でピークを迎え、その後徐々に下がって満期時には0になる「山頂型」のカーブを描きます。

解約返戻率がピークになる前にお金が必要になったときの解約返戻率は100%を大きく下回ります。

これが、本当に「将来業績低迷したときのために備える企業防衛」なんですかね?

単に”命綱”である手許資金を無駄に拘束し、目減りするリスクに晒しているだけなのではないでしょうか?

「将来は不透明で何が起きるのかわからない」というリスクに備えるお金でリスクをとってどうするんだと。

節税保険の加入は、いわば”稼いだお金を冷凍保存”するようなもの。

”冷凍保存したお金”には手が出せず空腹に耐えねばなりません。耐えきれずに早期で”解凍”すると大きく目減りします。そして、自由に使うには”解凍”する必要があり、そのときに税金がかかるということなのです。

確実な金額をいつでも使える状態で確保しておくことが、本当の「企業防衛」であり、リスクヘッジなのではないでしょうか。

解約返戻率が100%を切った時点でお金は減る。実質返戻率はまやかし

さて、ここまでしてきたのは、「全額損金でありながら解約返戻率が100%」という「夢のような節税保険」のはなし。

実際、バブル期には予定利率が5.5%と今ではありえないほど高かったので、解約返戻率がほぼ100%と言う商品はありました。

それでも、節税効果はないし、単に手許資金を無駄に寝かせて目減りするリスクに晒すだけであると。

それが、現在では、低金利の上に国税庁の規制が何度もあったこともあり、全額損金の定期保険の解約返戻率は良くて80%程度です。

つまり、節税効果はないのに解約返戻率は100%を切るのですから確実に生命保険加入により手許資金は減ります。

そんな損をする商品をわざわざ買う人などいない。そこで用いられるのが「実質返戻率」という概念です。

それは、

「全額損金なら税負担が30%軽減されるので保険料の実質負担は70%になるのに80%の解約返戻金を手にできる。

例えば、100万円の全額損型保険に加入をすれば税負担が30%軽減されて「実質負担」は70万円(100万円×70%)。それなのに解約返戻金が80万円(100万円×80%)を手にできると。

つまり、その「実質返戻率」は114%(80万円÷70万円)にもなる。

この低金利の時代に14%もリターンがあり、さらに万一の際には保障もあると。

こんなに有利じゃ国税庁も怒るのも当然」

ということでしょう。

未だにこんな間違った説明を載せている記者は相当ヤバい。

だって、その解約返戻金80万円には30%の税金がかかるので手取りは56万円(80万円×70%)になるのでは?

支出時の税負担軽減額を考慮した「実質保険料70万円」と比較しても結局その解約返戻率は80%(56万円÷70万円)に戻ることになってやっぱり保険加入によって手取りが減ることは間違いないのです。

もちろん、保険加入で損をした20万円(100万円-80万円)の30%分である6万円は保険に加入しなかったときよりも税金は安くなりますよ。

だから、実際の損失は14万円(70万円-56万円)になるわけで。これは支払保険料から解約返戻金を差し引いた損失20万円(100万円-80万円)から税負担軽減6万円を差し引いたものですから。

でも、この6万円の税負担軽減って節税なんですかね?

「6万円税金が安くなる代わりにあなたが死なない限り20万円絶対に損しますよ」という金融商品を誰が好き好んで買うのでしょうか?

役員退職金で益金を消せば節税効果だけが残るという勘違い

バブル期当初はこんな説明でも売れたのですが、さすがにそれでは売れなくなってきた。そこで次に持ち出されてきたのが「解約返戻金を役員退職金に充てる」と言う話です。

役員退職金は、長年の功労に対する報奨であるとして、今の税法では、「退職所得控除・1/2課税標準・分離課税」という三段階の税負担軽減措置がなされています。

金額によっては、「役員退職金は無税」といってもよいでしょう。

そのため、この全額損金型の保険の解約返戻金を役員退職金に充てると。

そうすると

「 もらった役員退職金が実質無税で解約返戻金という益金と役員退職金という損金が相殺されて法人税が0になる。なので支出時に節税になった分だけお金が残る」

という理論です。

結論は、これも間違いです。

この「全額損金保険役員退職金プランには節税効果がある」というシミュレーションを送りつけてきて「お前の言っていることは間違っているぞ」と言われることもチョイチョイありますが、それは比較対象を間違えているんですよ。

確かに、役員退職金を支払うことで法人税の節税になることは事実です。

でも、それは、役員退職金の税制優遇措置であり、生命保険の加入によりもたらされるものでも何でもないです。

生命保険に加入をしなくても役員退職金の支給は可能であり、節税効果を得ることは出来ます。

そりゃ、何もしないときの資金収支と(生命保険に加入して)役員退職金を支給したときの資金収支を比べたら後者のほうが資金が増えるのは当然です。

だって、役員退職金には大きな節税効果があり、その分だけ手許資金が増えるんですから。

でも、それは、全額損金の生命保険の節税効果じゃなくて役員退職金の節税効果です。

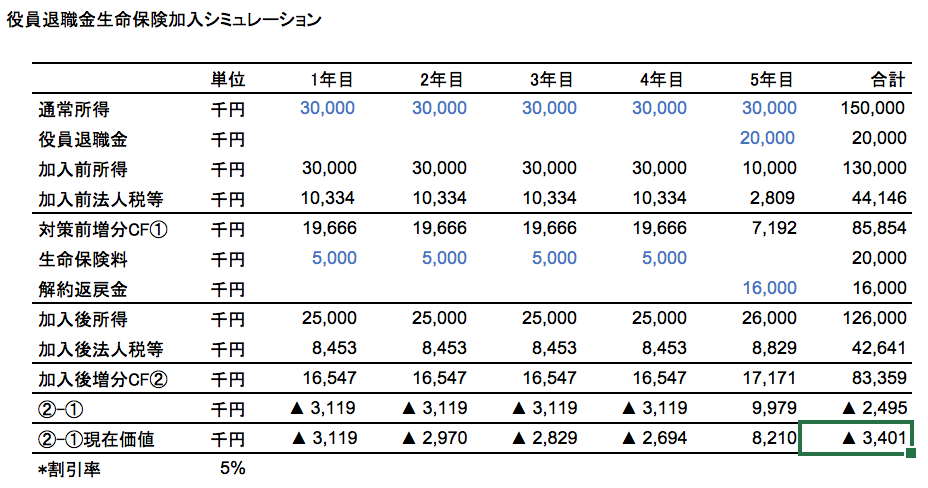

もし、本当に全額損金の生命保険の節税効果を検討したいのでれば、役員退職金の支給はする。その準備を全額損金の生命保険でするか定期積金でするかの将来の資金収支で比較をしないといけません。

その計算結果を端的に言えば

・全額損金自体には節税効果も手許資金を増やす効果もない

・解約返戻率が100%を下回るならお金は減る

という二点だけで全額損金の保険で準備をしたほうが定期積金で準備をしたときよりもお金が減ることはもう見えています。

つまり、手許にお金残す最適解は「役員退職金の準備のために定期積金をする」ということになるわけです。

将来の資金の準備には全額損金保険のほうが定期積金よりも負担が軽いという誤解

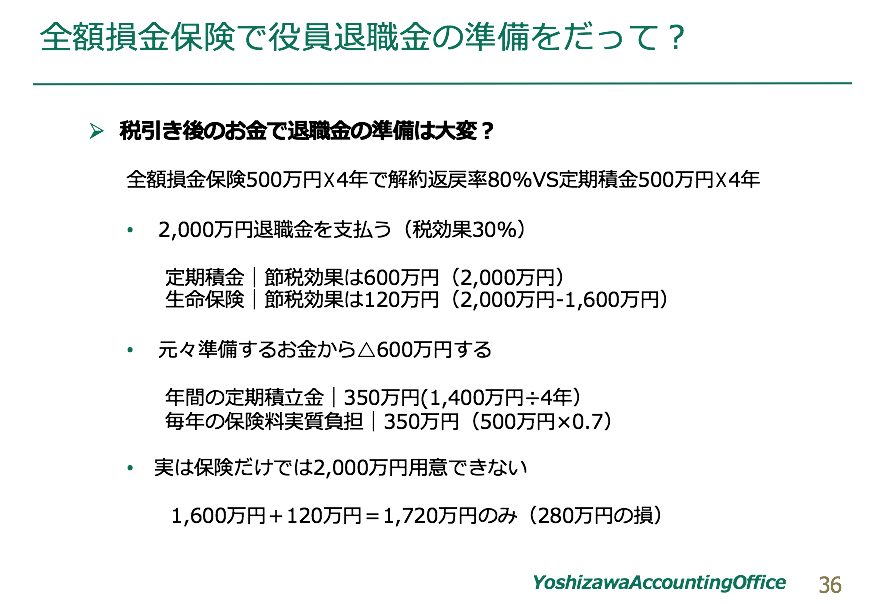

「いやいや、そうは言ったって、生命保険なら税引前の利益で準備できるけど、定期積金は税引後の利益で積むから大変なんだよ」

これも懐かしい響きです。一体、誰が言い出したんでしょうか

しかし、これも間違いです。この点については、実は税理士でも相当多くの人が勘違いしているはずです。

というのも私が定期的に顧問先向けに実施しているクローズドの勉強会は、なぜか1/3は税理士・会計士になってしまっていますが、この話をホワイトボードに書いて説明したときに、その人達が一斉にスマホで写真と撮りはじめましたから。

複式簿記の原理に精通した人たちでも、誰かが作り上げた節税保険のセールストークに未だに惑わされているということでしょう。

結論から言うと、

定期積金は満期金を受け取っても益金にはならず役員退職金が損金になる分だけ税負担が軽減される。

定期積金なら退職金支給時の税負担軽減分を必要積立額から差し引いておくことができるから、退職金全額を積む必要はないと言うことなんです。

積立期間の資金収支を考えるのであれば、

「定期積金については、支出時に節税効果はない代わりに入金時にも税負担増加はない。全額損金の保険は益金と退職金が相殺されてその時点で節税効果がないのに、定期積金であれば退職金支給の節税効果が丸々受けられる。」

という点も考慮して必要積立額を考えるべきではないかと?

生命保険の加入時の税負担軽減分だけ考慮して、定期積金の退職金支払い時の節税効果を考慮しないのは比較としておかしいでしょう。

そうすると全額損金保険で準備をするのと定期積金で準備をするのとでは、その準備をする期間の資金収支は全く同じになります。

具体的に計算するとこんな感じですね。

結局、解約返戻率が100%を下回る時点で、全額損金の保険に加入すると、死んで保障を受けられない限り、損をすることはさけられないのです。

え?そんな多額の退職金を一気に支払ったら赤字転落しちゃうけど、全額損金の保険なら毎年に負担を分散できる?

それなら毎年「役員退職引当金」を繰り入れて会計上の費用としておきながら、税金の計算上は損金不算入として加算して税金を支払えばよいだけのことでしょう。

「保険じゃなくて定期積金だと税引後の利益で退職金の準備するから大変」という間違いを全力で正す

何度も言いますが、全額損金自体には、法人税の節税効果はありません。

法人税について本当に節税効果があるのは役員退職金ですよ。

つまり、手許にお金を残すには、全額損金になるものを探すのではなく、できるだけ金額も回数も多く役員退職金をもらうための方策を考えるべきということなのです。

同じ支出時に全額必要経費算入されることで税金の繰り延べができる小規模企業共済は受給時に退職金とみなされるので退職金の受給回数を増やすことが出来ますが、生命保険に加入をしても役員退職金の受給回数は増えないのではないでしょうか?

節税対策で全額損金算入よりも考慮すべきもの

保険は手数料がバカ高いので損を承知で渋々加入すべきもの

「いや、定期積金ならば万一のときの保障がないのに、生命保険ならば万一のときの保障がある。こんな比較するなんてそれこそおかしいだろ」

そう、そのとおりです!

だって、保険なんだから。なんで利益という余剰資金の運用に使おうと思ったんですか?

別に生命保険に意味はないとなどとは一言も言っていないです。

どんなに注意をしても、万一のことは起きるわけで、その時の損失が今の自身の資産ではカバーできないというのであれば、その分を保険に加入するのは企業防衛として必須のことです。

ただ、保険はその制度維持のためにメチャクチャ高いコストが掛かります。

全額損金型の生命保険では、年齢と性別によりますが支払う保険料全体の2割から6割程度は、その制度維持のための費用(付加保険料)であると言われています。その使いみちはなんなのかはよく知らないですが。

このことは、インターネット専業保険会社であるライフネット生命自身が公表していますよ。

保険には「収支相等の原則」というのがあり、保険料の合計=保険金の合計となっています。

つまり、生命保険とは「自分の生き死にを賭けの対象にしたギャンブル」であり、制度維持のための手数料は「胴元が取るテラ銭」のようなものです。

そのテラ銭が50%以上にもなるというのであれば、テラ銭25%の中央競馬やテラ銭50%の宝くじよりもさらに割の悪いギャンブルではないのかと。

なので、保険は損をすることは承知で、自分ひとりではカバーできない損失に備えて渋々加入すべきものです。

余剰資金の運用方法としてはあまりに割が悪いのではないでしょうか?

「起こる確率は低いが起きたら一人でカバーできないものの準備はコストの高い保障で、起こる確率の高いものの準備にはコストの低い貯蓄で」

というのがお金を残す資産運用の基本なのです。

お金を残したいならまずは「貯蓄」と「保障」を分けて考えるべし

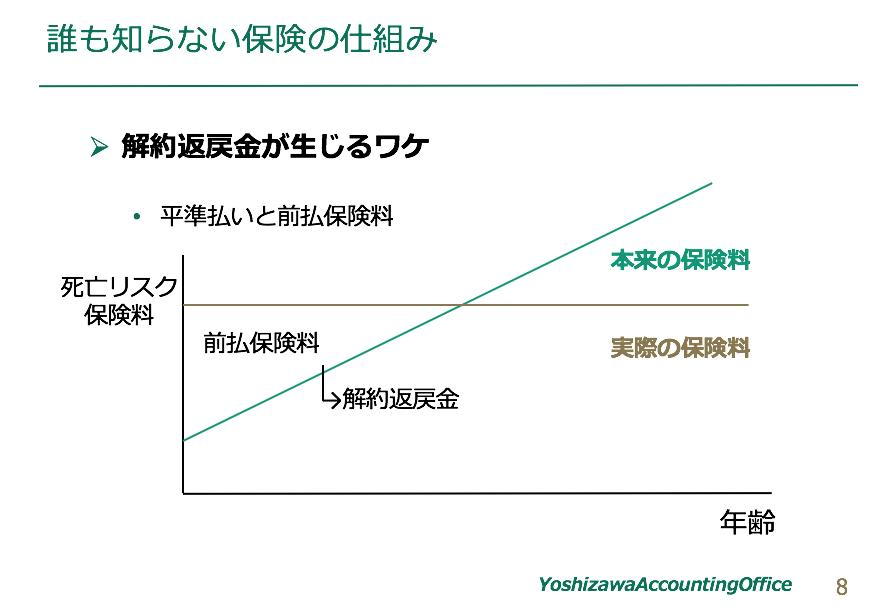

そもそも、全額損金型保険がいわゆる「掛け捨て保険」なのに解約返戻金があるのはなぜだか分かりますか?

それは、年齢が若いのに必要以上の保険料を当初に支払わせることで「前払保険料」を生み出し、年齢が高くなったときに不足している保険料にその前払保険料を充当していくと満期時には0になる。

それを中途で解約した場合には、その前払保険料から手数料が差し引かれて解約返戻金となるのです。

「不必要で手数料が高いものにわざわざ余計に前払いをし、手数料を差し引かれて返される」ということに一体どんなメリットがあるのでしょう。

もちろん、本当に必要保障額を精査して加入した保険であれば何も問題はないです。

必要保障額算出の際には、ちゃんと損失だけでなく万一のときの公的保障など入ってくるお金も加味しましたよね?保険で借金を返済できるようにするにしろ、ちゃんと資産も加味したんですよね?

そうではなく、必要保障額を節税したい金額から逆算していたり、死んだほうが今より裕福になるような保障内容だとしたら、その過剰な保障のための保険料支払いは、宝くじのような割の悪いギャンブルの掛金だということでしょう。

会社の借金返済が心配な社長が加入するなら逓減定期保険と収入保障保険

わざわざ損をするのがわかっている投資になんの意味があるの?

これは生命保険に限らず全額損金とされるもの全てに共通した事実です。

一定の設備投資をすれば支出時に全額損金となる「即時償却」も一緒です。

支出時に節税になった分だけ、売上として回収した時期にはもう既に差し引く減価償却費がないのでそのときの税金は通常の減価償却をしたときよりも増えます。

結果的に通常通りに減価償却をしたときとトータルの税負担は変わらないのです。

だって、設備投資のために支払った金額は同じであり、即時償却をすれば勝手に損金が湧いてくるわけではないのですから。

即時償却の金銭的なメリットをガチで計算してみると意外な結果に

むしろ、売上を獲得するための犠牲としてお金を支払ったのにすぐに損金にならないほうが不条理。その不条理を早く解消する効果が即時償却にはたしかにあります。

なので、売上獲得のために必要な投資をして、即時償却を受けるために追加の支出がないなら即時償却をしたほうがいい。

だからといって、いくら即時償却が受けられるからと、不必要な投資をしたり損をするのがわかっている投資をするのは愚の骨頂でしょう。

「そんなことをする訳はないだろう」

いや、節税のためと言って不必要な生命保険に加入するというのは、まさにそんな「ありもしない節税効果につられてわざわざ損をするためにお金を捨てている」ということなんじゃないですかね。

セミナー音源No.17:こんな生命保険いらない

セミナー音源No.16:カモにされないために知っておきたい「会社のお金のウソ」

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を