銀行はどんな決算書を高く評価するのか?

最近の資金調達環境

超金融緩和策もあり、最近は、ある程度業績の良い会社であればあまり資金調達で困ることがないようです。

銀行のほうが貸したいのに貸せる先がないとのこと。

それこそ、期間などにもよりますが、うちのお客様を見ても金利1%未満という融資は全く珍しくありません。

むしろ、業績が良い会社で、金利1%以上の融資は、金利引き下げのターゲットにされるくらいです。

いくら金融機関が調達するコストも安くなっているとは言え、信用コストや事務負担コストなども加えるとどれだけ利益がでているのか。

ライバルに取られるくらいなら、儲からなくても融資するというようなシェア獲得競争があるのでしょう。

さて、今回は、銀行がどんな会社にお金を貸したくてどんな決算書を高く評価しているのかを見ていくことにします。

一言で言うと銀行はこんな会社にお金を貸したい

まず、銀行はどんな会社にお金を貸したいのでしょうか?

それは、銀行が融資先のいわゆる「格付け」を行う際の評価基準を見ればわかります。

評価基準には、決算書の数値等による「定量分析」と数字には現れない「定性分析」がありますが、

7割程度は決算書の数値等による「定量分析」としている金融機関が多いと思います。

その定量分析で見られているのは、

潰れる可能性はどれくらいなのかという「安全性」

どれくらい儲かるのかという「収益性」

どれくらい成長しているのかという「成長性」

などだと言えます。

これらは、それぞれ財務指標を見ることになりますが、ピックアップされた財務指標をみると、銀行はどんな会社に融資をしたいのかがわかります。

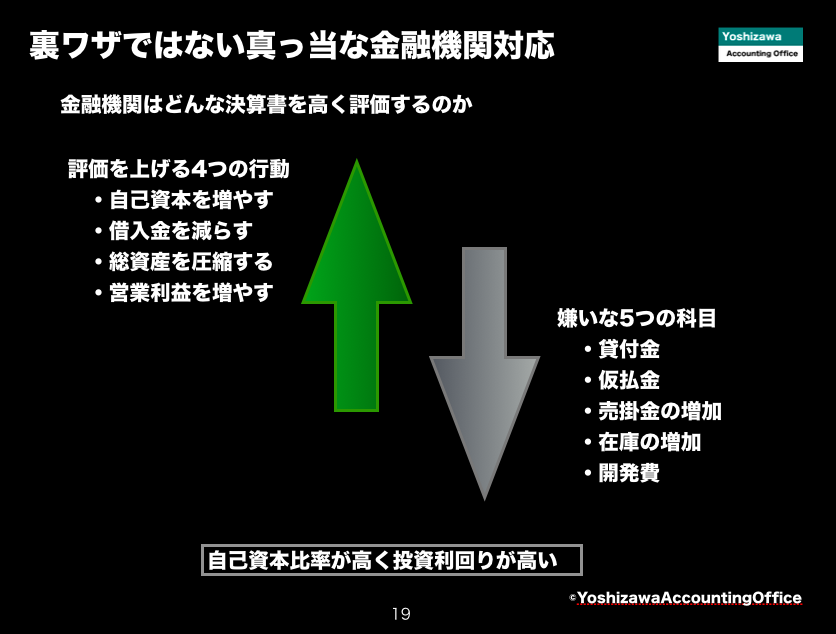

要するに、銀行がお金を貸したい会社というのは

・調達額に占める自己資本の割合が高く

・投資が効率よく利益を上げている会社

ということになると思います。

投資額に占める自己資本の割合が高いというのは、その代表的な指標に「自己資本比率」と言われるものがあります。

この比率が高いほど負債によるレバレッジが効かないので、景気変動には強いことになります。

そのため、長期間の融資をする金融機関としては、この比率が高いほうが安全だと評価をするわけです。

自分はお金を貸したいのに、借金が少ない方がよいというのもなんですが、要するに他行じゃなくてうちで借りて欲しいということなんでしょう。

投資が効率よく利益を上げているというのは、代表的な指標に「総資本利益率」というものがあります。

この比率が高いほど会社をお金を稼ぐ装置としてみた時の利回りは高いことになる。

同じ利益であっても、投資額が小さい方がお金を出す側としても安心ということなんでしょう。

これで、さらに売上高も事業規模(総資産額)も大きくなっていれば最高。是非うちからお金を借りてくださいということなのかなと。

これ以外にもたくさん評価対象としている財務指標はありますが、突き詰めると、結局言っているのは、このようなことだと思います。

どうすれば銀行の評価は上がるのか?

では、どうすれば金融機関の評価は上がるのでしょう。

なにか、決算書の表示方法を変更すれば良いと考えている人もいるようですが、銀行は、ちゃんと手直しして分析をしているのでそういうのはあまり意味がありません。

実際に、調達額に占める自己資本の割合を高め、投資額に対する利益率を高めるしかありません。

そのためには

・増資や利益を積み上げ自己資本を増やす

・余剰資金で借金を返済する

・無駄な資産を売却して総資産を減らす

・より稼いで営業利益を増やす

ということが必要です。

そのうちでもセンターピンになるのは営業利益を増やすということなんです。

「良い条件で融資を受けるには良い業績が必要」というなんとも当たり前のことになってしまいましたが。

逆に言えば、好業績の時しか良い融資条件は引き出せないということ。

好業績の時ほど、細かい金利の差など気にならないかもしれませんが、「あそこは業績が良いので融資をしたいが一筋縄ではいかない」という銀行に印象付けるためにも積極的な金利交渉をすることをオススメいたします。

「銀行とは良い関係を築きたい」と金利について鷹揚に構えていても、銀行はそんな会社を「金利に鈍感な会社」と見るだけで、金利上昇局面には、真っ先に「金利引き上げのお願い」がされるだけなんです。

ノルマに追われる担当者は、口うるさい先よりも頼めばなんとかしてくれそうなところからお願いに行くのはどの業界も同じなんじゃないでしょうかね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を