税金の”103万円の壁”、社会保険”130万円の壁”、さらに”106万円の壁”も

目次

配偶者控除が女性の社会進出を阻害すると言われるが

税金や社会保険は、所得が少ない配偶者について恩典が設けられています。

そのため、パートさんの中には、その恩典が受けられる給与額を超えそうになると年末に出勤数をセーブしてくる方がでてきます。

そこで今回は、給与額が一定額の前後で税金等の取り扱いの変わる”壁”について、どんなものがあるのかを考えてみようと思います。

“103万円の壁”の影響は、ほとんどない

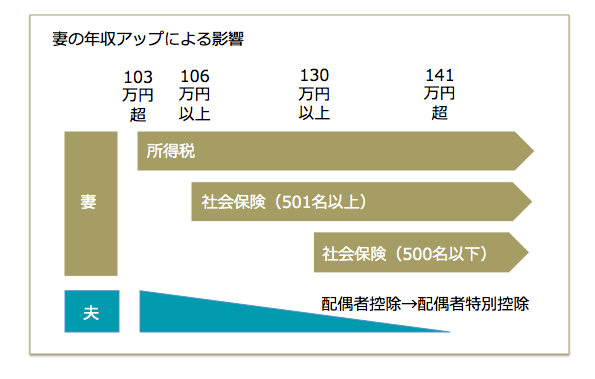

税金でよく言われるものに”103万円の壁”というものがあります。

給与収入から差し引くことの出来る概算経費である「給与所得控除」が最低保証として65万円あり、その給与所得控除を差し引いた「給与所得」から基礎控除38万円を差し引いた金額に所得税が課税されます。

そのため、他に社会保険料等の所得控除額がない場合、給与収入が103万円(65万円+38万円)までは、自身(妻)の所得に対して所得税が課税されず、103万円を超えると課税がされるようになるわけです。(住民税については給与収入100万円超で課税がされます)

それに加えて、合計所得金額(他に所得がなければ給与所得)が38万円以下であれば、扶養されるべき人として、配偶者(夫)の申告について「配偶者控除」がつかえるものの、その金額を超えると配偶者控除38万円が夫の所得から控除することができなくなり、夫の所得税等がアップすることになります。

そのため、税金については”103万円の壁”があり、その所得を超えると、夫婦全体の手取り額がかえって減ってしまうかのように思われています。

しかし、実際には、妻の合計所得金額が38万円を超えると「配偶者控除」が使えなくなる代わりに「配偶者特別控除」というものが使えるようになるのです。

この配偶者特別控除額は妻の給与収入が増えるに連れて5万円刻みで段階的に減少していきます。

つまり”103万円の壁”を給与収入が超えたとしても、夫婦合計の手取りが減ってしまうようなことが起きないよう、なだらかなスロープをつけているのです。

要するに、給与が一定金額を超えると夫婦合計の手取り額が減ってしまうような”手取りの逆転現象”は、少なくとも税務については起きないような工夫がされているのですから、103万円を超えても働いたほうが、夫婦の手取り額は増えるということです。

*納税者本人の合計所得金額が1000万円超になると配偶者特別控除は適用できず、”手取りの逆転現象”は起きることもあります。

130万円の壁はガチで手取りの逆転現象が起きる

その給与収入が130万円「未満」の配偶者については、健康保険は扶養家族として、年金は国民年金の「第三号被保険者」として、本人がその保険料の負担をしなくても良いこととされています。

給与収入が130万円以上になった途端、自らが勤務先の社会保険や国民健康保険と国民年金に加入しなくてはいけません。

将来もらえる年金が若干増えるかもしれませんが、これらの負担は大きいため、給与収入が130万円になるとむしろ夫婦合計の手取りは、それ以下の時よりも減るということが起きうるわけです。

夫婦合計の手取りが130万円未満の時を超えるには、本人が160万円-180万円程度働かないといけないのですから、その間の方は、”働き損”を感じることになることでしょう。

そのため、年末になると勤務日数をセーブして、給与が130万円に届かないよう調整するというパートさんも出てきます。

しかし、税金では非課税とされていた通勤交通費も社会保険の計算では含まれること、給与収入については「今後一年間の見込み」(一月の当たりの給与✕12倍)で判断するという違いがあることに注意が必要です。

そこで、中には「本当は自分で働いた分を、高校生の息子がバイトをしたことにして給与を分けて欲しい」などと言う方もいます。

しかし、これは立派な脱税行為です。

「パートさんが年末に来なくなると仕事が回らないから仕方がない」などという同情すべき軽い問題じゃなくて、「仮装隠蔽」という「売上除外」と同様、金額にかかわらず絶対に許されない重加算税対象の脱税行為なので絶対にやってはいけません。

社会保険”130万円の壁”の前に”106万円の壁”も

さらに困ったことに、2016年10月から、従業員501名以上の会社については、この社会保険加入の基準が、週20時間以上の勤務で月額8.8万円(年収106万円)等に引き下げられます。

つまり130万円の壁の手前で”106万円の壁”が出来ることになるのです。

パートの年金こう変わる「106万円の壁」って何?(日本経済新聞)

配偶者控除が”103万円の壁”を産み、それが女性の社会進出を阻害しているとして、「配偶者控除を廃止せよ」などという議論が長い間されてきていますが、実際には社会保険の壁の方がずっと影響が大きく、さらにその壁が手前にもう一つ出来るというのでは、全く意味がない議論だと言わざるをえないでしょうね。

最後にもう一度まとめとして

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を