今さら聞けない「損金経理」ってどういう意味?|損金経理要件の修正申告時の影響

そもそも「損金」ってなに?

「損金で落ちる」

節税大好きな社長であれば、損金を「税金の計算上控除できる金額」と理解しているかもしれません。

損金とは、法人税法固有の概念で、企業会計でいうところの費用とほぼ一致します。

この損金について、税法の規定の中には、「損金に算入するには損金経理を要件する」という一見当たり前のような記載があります。

しかし、これはかなり重要な記述であり、この「損金経理」が要件かどうかで、特に税務調査での対応が大きく変わることがあるのです。

そこで今回は、「損金経理」の正しい意味をまとめてみようと思います。

法人税の申告書の役割

会計上の利益は、収益ー費用で計算しますが、法人税法の所得は、益金ー損金で計算します。

そのため、本来であれば、企業会計の利益とは別に、益金と損金をそれぞれ集計して別途法人税法上の所得を計算しなくてはなりません。

しかし、損金≒費用、益金≒収益であり、両者の違いはわずかしかありません。

それであれば、収益ー費用で求めた会計上の利益をベースに費用なのに損金ではない「損金不算入」と収益なのに益金ではない「益金不算入」の部分を調整することで、わざわざ益金、損金の再集計することを回避できるわけです。

この法人税と会計の概念の差異である「損金不算入」と「益金不算入」の箇所を調整する計算書が法人税の申告書なのです。

損金にするのに「損金経理」が要件とは?

法人税法上の損金として所得計算上控除を可能にするために「損金経理」という要件が課されていることがあります。

この「損金経理」とは、「法人がその確定した決算において費用又は損失として経理する」ことをいいます。

つまり、損金経理を損金に計上する要件にしているものについては、確定した決算書上、費用又は損失として計上されていることが前提であり、会計上費用や損金にしていないものを法人税の申告書上で勝手に損金に計上はできないということです。

これを「確定決算基準」といいます。

(特別償却など租税特別措置は損金経理をしていなくても損金に計上されることもあります)

なお、法人税や限度額以上の交際費を支払った場合、法人税法上損金とはなりませんが、企業会計上の費用として計上していれば、その金額は「損金経理はしたものの損金不算入」となったということになります。

一方、法人税では、益金、損金の算入時期は、法的にその権利の発生が確定した時とする「権利確定基準」という考え方があります。

例えば、企業会計上、経費などで計上していないものがあった場合でも、その支払義務がすでに確定しているのであれば、法人税の所得計算上、その経費の金額を損金に算入することになるのです。

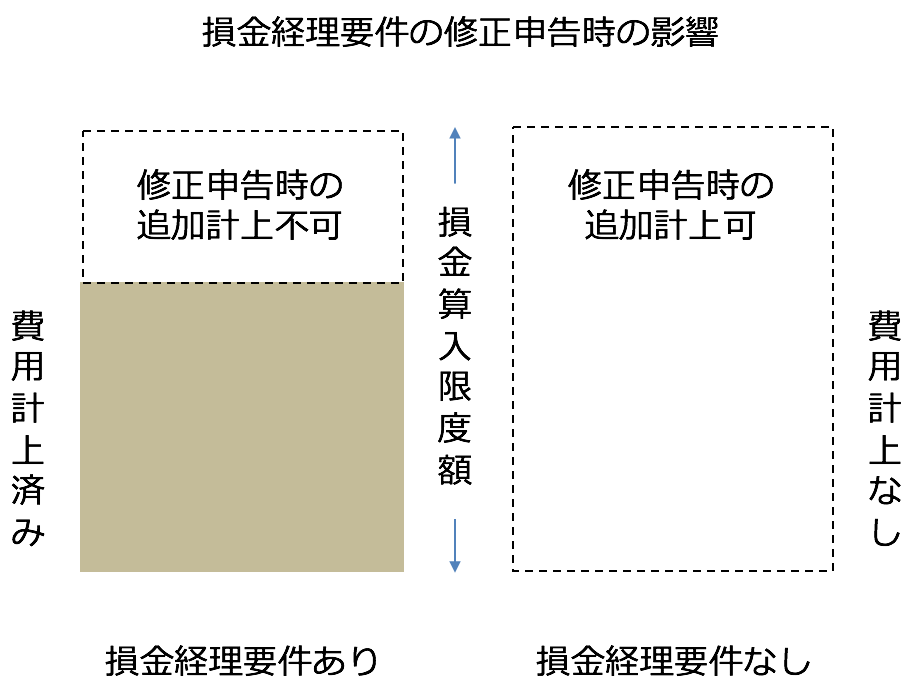

税務調査で修正する場合の損金経理の影響

税務調査で、本来計上すべき売上高などの益金の計上漏れが発覚すれば、企業会計上の利益を修正することなく、法人税の申告書上でその益金を所得に加算することになります。

反面、上記のようなすでに支払い義務の確定している経費の計上漏れも同時に発覚したならば、その経費についても法人税の申告書上損金に加算をすることができます。

結果的に修正申告により増加する所得金額は相殺されてしまいます。

しかし、損金経理が要件とされている場合、企業会計の利益計算上費用又は損失に計上されていないのですから、税務調査でその経費の計上漏れが発覚したとしても、その金額を損金に計上することはできないのです。

結果として、損金経理が要件とされているものといないものでは、税務調査での損金加算の可否が異なることになるわけです。

一般的には、この損金経理が損金算入の要件とされているものは、減価償却や貸倒引当金など会社の意思でその事業年度の費用又は損失にする金額に選択の余地があるものが該当します。

要するに「いくら費用又は損失にするかは会社に委ねたのだから、税務調査で計上すべき所得がみつかった時に、未計上の金額があるからと言って今さら損金に計上させろと言っちゃダメだよ」と会社側の”後出しジャンケン”を封じたということです。

学術的には小難しい論拠があるようですが、実際のところ、「税務調査でせっかく所得を見つけたのに、未計上の損金をぶつけられて相殺されたらやってられん」という税務署の都合なんでしょう。

相続税の「配偶者の税額軽減」の税務調査時の取り扱いも、現場の「せっかく隠し資産を見つけてもこの規定を使われると全然税額増えないぞ」という不満を拾って、「仮装隠蔽していた財産には適用対象外」と取り扱いが変更されましたからね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を