【基礎】粗利益、売上原価をきちんと計算するための締め後売上・仕入と在庫の計上

粗利益は売上高ー売上原価

商品を販売した際の”利ざや”である粗利益は、売上高からその売上高を獲得するための直接的な犠牲である売上原価を差し引いて求めます。

例えば80円で仕入れた商品を100円で販売すれば、売上高(100円)ー売上原価(80円)=粗利益(20円)となるわけです。

今回は、決算実務の基礎として事業年度の正しい粗利益と売上原価の計算の注意点についてまとめてみます。

売上原価とは飲み会で使ったお金と同じように計算する

売上高の集計はそれほど難しくはないですが、その直接的な犠牲となった売上原価を正しく計算するのは意外と面倒です。

というのも、ダイヤモンドのように少量のものを販売していたのであれば、それぞれ個別に売れた商品の原価を把握することはできますが、取扱商品が多かったり同種の商品の仕入れと販売を繰り返している場合には、個別に売上原価を把握するのは大変でしょう。

そこで、一般的に売上原価は「差し引き」により求めます。

例えば当期に一つ100円の商品を10個仕入れて7個売れたとします。その時に仕入れた全額である1000円(@100円☓10個)をすべて売上原価にしてはいけません。

3個はまだ残っていて、翌期以降の売上高のための売上原価となるからです。

つまり、今期の売上原価は、当期の商品仕入高(@100円☓10個)から期末の在庫(@100円☓3個)を差し引いた700円となります。

この期末の在庫である3個の商品は翌期には期首の在庫になります。そこに5個仕入れ合計8個になったところから、期末に2個だけ残っていたとすれば、翌期の売上原価は期首の在庫(@100円☓3個)+当期の仕入れ(@100円☓5個)ー期末の在庫(@100円☓2個)=600円となるでしょう。

ちょうど、飲み会に行ったものの酔っ払ってしまい、いくら支払ったのかがわからないとしても、お店に入る前には財布(期首在庫)に6,000円あったところに、途中ATMで5,000円財布にお金を補充(当期商品仕入高)したのに、翌朝の財布には2,000円しかなければ、昨日の飲み会では合計9,000円(6,000円+5,000円ー2,000円)使ったとわかるはず。

同様に売上原価も

売上原価=期首商品棚卸高+当期商品仕入高ー期末商品棚卸高

という算式で計算をします。

この計算式から期末の商品棚卸高が多いほうが売上原価は小さくなり、期末の商品棚卸高が少ないほうが売上原価は大きくなることがわかるでしょう。

決算では、この期末商品棚卸高について、実地で商品の数量を把握し計算をするのです。

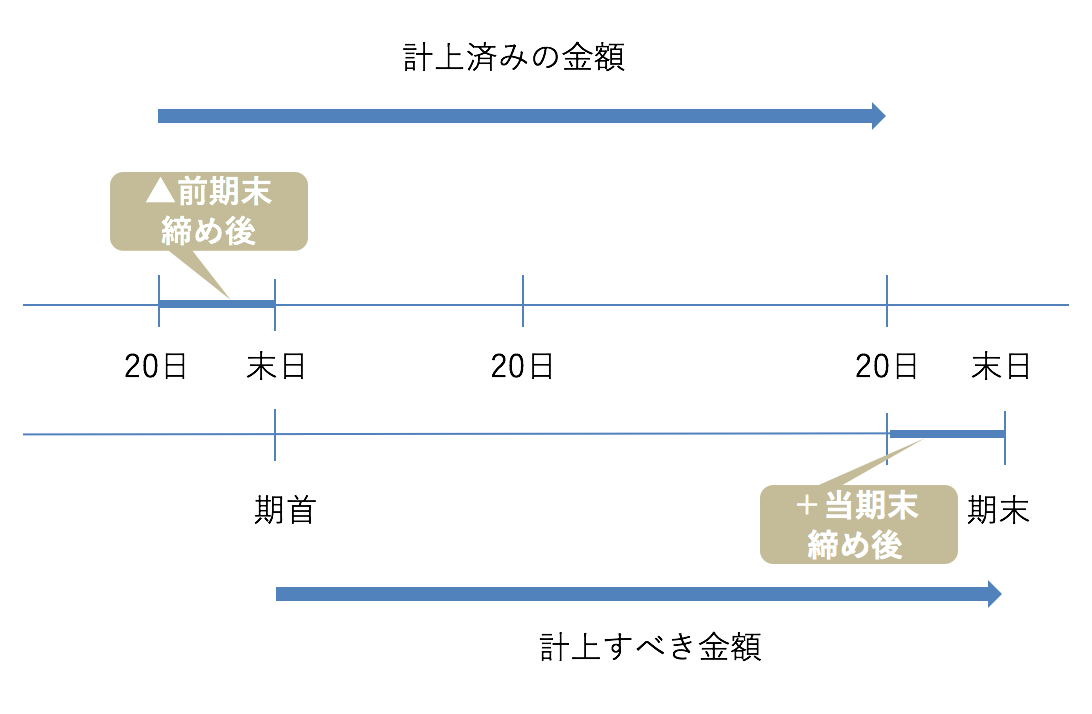

締め後の売上・仕入の洗い替え

継続的な商品の販売、仕入れについては、いちいち一回の取引ごとに代金の決済はせず、一定期間ごとにまとめて後日代金の決済をします。

この一定期間の締切日を「締め日」といいますが、これは必ずしも月末とは限りません。中には15日、20日締めなどという会社もあります。

一方で、会計にせよ税務にせよ基本的には月末を期間の末日としてその利益ないし所得を計算します。

かといって締め日が末日以外のものを、毎月わざわざ請求書を確認し、納品日が末日のものまでを拾って当月の売上高や仕入高を計算することはまずしません。

締め日に従って集計した金額をその月の売上高、仕入高として計上することがほとんどです。

そうなると、例えば20日締めの会社であれば、21日から末日までの売上高ないし仕入高が計上されず、漏れてしまうことになります。

そこで、そのような場合には、決算作業として事業年度末の月だけ、締め日以降末日までの売上高ないし仕入高を請求書等からピックアップします。

そして、その金額を加えて末日までの売上高ないし仕入高とします。

ところが、翌期最初の月で、通常通りその月の請求書の合計額で売上高ないし仕入高を計上すると、その金額には、前期の決算で追加計上した締め日以降末日までの金額も含まれています。

そうすると締め日以降末日までの金額が二重に計上されてしまうことになるでしょう。

そこで、前期に計上した締め日以降末日までの金額を当期の金額から差し引きます。

具体的な方法としては、当期の最初の月に前期に計上した締め日以降末日までの金額を差し引き当月の売上高ないし仕入高とする方法もあります。この方が売掛金や買掛金の残高を合わせやすいです。

しかし、それだと期首の月の売上高ないし仕入高の金額が極端に小さくなり(実質20日分)、期末の月には売上高ないし仕入高について、一月分計上された上に締め日以降末日までの金額を追加計上されるので(実質40日)、決算時に損益が大きくブレることになります。

それだと期中に利益予想がつきにくいので、期首では調整をせず、会計ソフト上「決算」の欄で、前期の締め後金額を差し引き、当期の締め後金額を追加します。(期中、売掛金や買掛金の残高は「決算」の欄で確認をして合わせます)

そうすることで両者の差額しか決算時に損益がブレることはなくなるのです。

締め後の仕入れが在庫に計上されているかは重要チェック項目

締め日以後末日までの仕入れや外注費については、それが事業年度の末日までに販売された商材に対応するものであれば、そのための売上原価となりますが、実際には、翌期に販売されることのほうが多いでしょう。

これらの金額が期末に在庫計上されていないと正しく当期の売上原価は計算されませんし、税務調査でよく指摘がされる箇所でもあるので注意が必要です。

実際の調査では、翌期首月の売上高をみて、その売上高のための仕入れや外注費と思われる金額についてきちんと当期末在庫に計上されているのかをチェックされるのです。

在庫については、ルーティンで購入・消費されているものは、実地棚卸をしようにも決算時に遡って税務署員が確認をすることはできませんが、この締め後の仕入れ等については比較的簡単にチェックできるので、もれなく在庫に計上するようにしてください。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を