住宅用のマンションをオフィスとして借りたら家賃は消費税課税?非課税?

住宅用マンションをオフィスにする

住宅用のマンションのほうが事務所等のオフィス物件よりも敷金や権利金の金額が小さくて済むことが多いもの。

そのため、実質的にフリーランスと変わらない一人法人であれば、住宅用のマンションを本社などのオフィスとして利用していることも多いでしょう。

さて、消費税については、住宅用の家賃については非課税であるのに対し、事業用の家賃については課税対象となります。

では、本来住宅用であるマンションをオフィスとして事業用で使った場合、その家賃は消費税の課税対象となるのでしょうか?

今回はその点についてまとめてみます。

住宅用か事業用かは契約内容次第

結論からいえば、消費税の課税対象となるか非課税となるかは、契約書に定められた用途によります。

ですから、契約書上「住宅用」として賃貸した物件であれば、オフィス用途に利用していたとしてもその家賃は非課税です。

一方で、構造上住宅用のマンションであっても、契約書上「事業用」として賃貸した物件であれば、その賃料は消費税の課税対象です。

もし、当初は住宅用として契約をしていたとしても、途中で事業用に変更した場合には、住宅用として利用していた期間の家賃は非課税であり、事業用に変更した後の家賃は消費税の課税対象となるのです。

国税庁の質疑応答でも次のように明示されています

【照会要旨】

住宅として借りた建物を賃貸人の承諾を得ずに事業用に使用した場合の消費税の取扱いはどうなるのでしょうか。

【回答要旨】

賃貸借に係る契約において住宅として借り受けていた建物を、賃借人が賃貸人との契約変更を行わずに事業用に使用したとしても、当該建物の貸借料は課税仕入れには該当しません。

なお、貸付けに係る契約において住宅として貸し付けた建物について、その後契約当事者間で事業用に使用することについて契約した場合には、その用途変更の契約をした後においては、課税資産の貸付けに該当し、仕入税額控除の対象となります(基通6-13-8)。

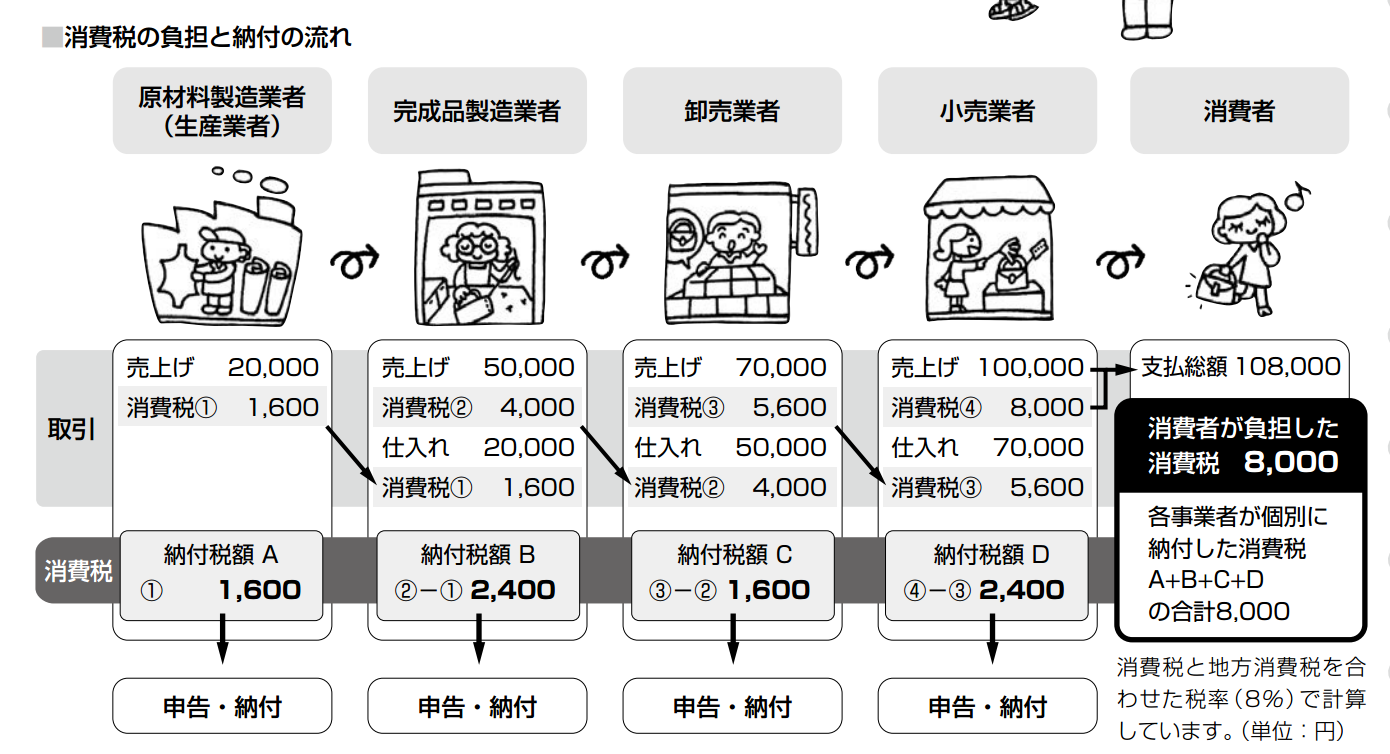

消費税の仕組みは原則”バトンパスの連鎖”

消費税の仕組みは、原則として、事業者は消費税の負担をせず、最終消費者が消費税の負担をします。

事業者間の取引では、自分が預かった消費税額から自分が立替払いをした消費税額を控除し、手許に残っているはずその差額を精算するために納税しているにすぎません。

事業者間では消費税額を次々とその流通過程に合わせて”バトンパス”していくようなものです。

(消費税はどんな仕組み?国税庁より)

貸した側が「住宅用だから非課税だ」と消費税を預かったことにしていないのに、借りた側が「事業用だから消費税課税対象」として消費税を支払ったことにされたらうまく事業者間で消費税のパスができないでしょう。

これでは消費税の控除額だけが勝手に生まれてしまい、国に納税される消費税額が少なくなってしまいます。

ですから、お金を受け取った側が消費税は非課税なのに、お金を支払った側が消費税は課税対象ということは原則としてありえないわけです。

税務調査では、地代についても、「野ざらしの資材置き場(非課税)として利用しているのか、ビニールハウスや納戸など一定の施設(課税)として利用しているのか」など、消費税の取り扱いが正しいのか契約書でチェックされることが多いのです。

ですから、地代家賃の契約書は、その用途についてきちんと確認しておきたいものです。

だったら、消費税を控除するために事業用に用途変更をしてもらえばよいのかですって?

そうすれば、確かにそれ以降の家賃は消費税の課税対象になります。借りている側で課税仕入れとして控除はできるでしょう。でも、課税対象となれば貸している側が納税すべき消費税額も増えてしまいます。

当然、貸している側は用途変更を応じる代わりにその分家賃を値上げするはずなので、借りている側がそれで得をするということはまずないでしょう。

まあ、その物件の需給状況によっては、家賃の値下げ交渉の一つとしてありかもしれませんけどね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を