税理士にも与党と野党があるー税理士のセカンドオピニオンのススメ

顧問税理士は一人とは限らない時代に

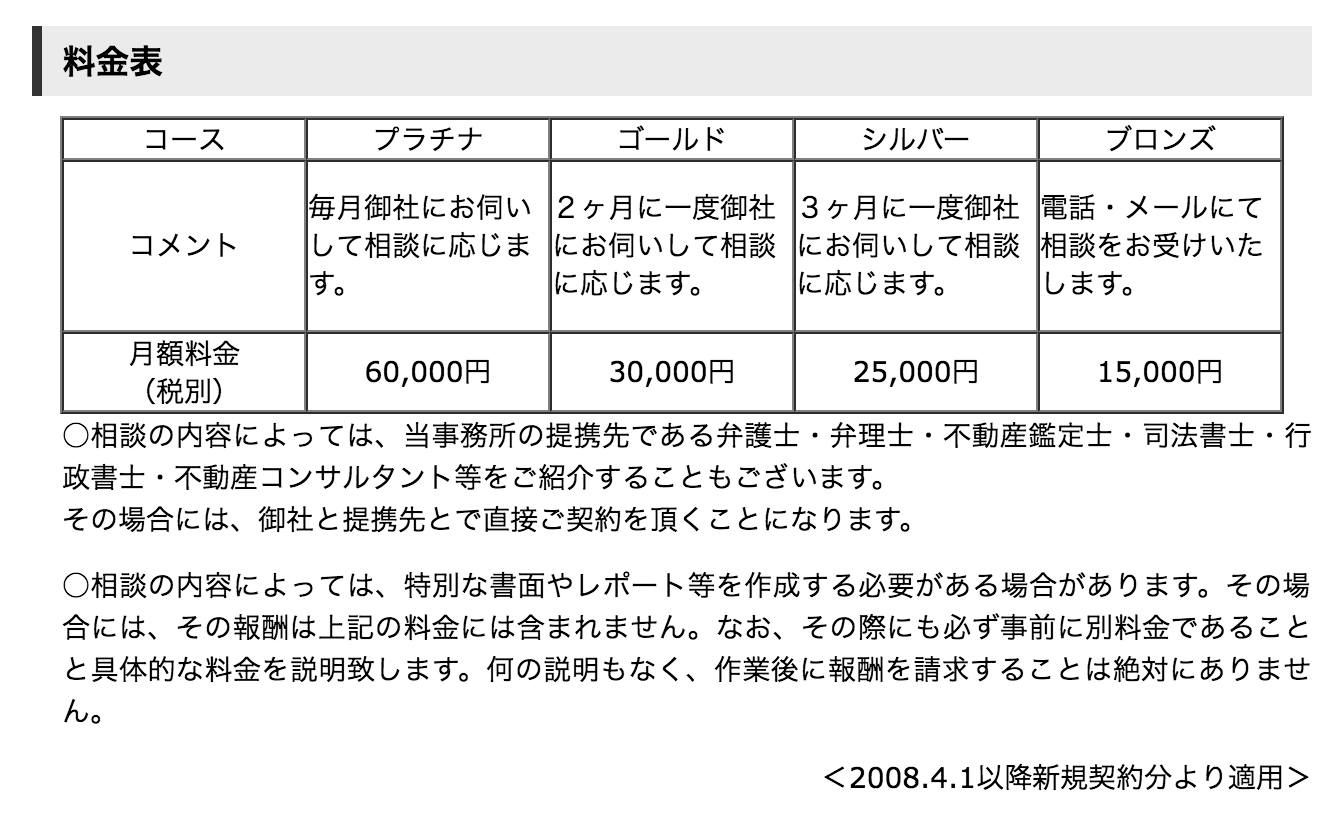

最近、うちでご契約をいただくことの多い「セカンドオピニオンサービス」

いろいろ定義はあるのでしょうが、うちの場合は、一言で言えば「税務申告をしない相談業務」ということです。

税務申告や年末調整など”物理的作業”をしない以外は税務顧問となんらかわりはないです。

今回は、なぜセカンドオピニオンサービスが求められるのか、それによりどんな効果が見込まれるのかを当事務所のサイトから転載させていただきました。

セカンドオピニオンサービスが求められる理由

セカンドオピニオンの目的とはなんでしょう?

一言で言えば、専門的な知識を持った複数の人から意見を求め、その中から自分にあった決断をすることです。

最も多いのは、医療の分野で、患者が治療方針などについて主治医にすべてを任せるのではなく、あえて別の人の意見や診断も求めることで、より自分で納得した治療を受けること願うということです。

あなたの「身体や生命」について複数の医師から意見を求めることが有用であるならば、あなたの「財産や利益」についても複数の専門家から意見を求めることも有用なことでしょう。

例えば、あなたが複数の企業グループを形成しているのであれば、それぞれの企業ごとに顧問税理士と契約すれば複数の専門家の意見を求めることができます。

もちろん、トータルの顧問料を節約できることが多いなど、グループ全体の企業すべてをひとりの税理士と顧問契約をするメリットもあります。

しかし、自社の方向性について悩みが多ければ多いほど複数の専門家からそれぞれの視点での意見を聞くことで、自分では気がつかなかった問題点の整理のヒントを得ることは多いのではないでしょうか。

また、企業は一社のみであるが、複数の専門家から意見を聞きたい。法律で定められた定型業務を行う税理士とは別の相談業務に特化した別の税理士から意見が聞きたいという方もいらっしゃいます。

そのような方には、決算書作成や税務申告、年末調整や法定調書作成などの業務を行わない「税理士版セカンドオピニオン契約」とも言えるものを顧問税理士とは別の税理士と締結するという選択肢もあるのです。

税理士にも「与党」と「野党」がある

税理士との契約には大きく分けると「スポット契約」と「顧問契約」があります。

スポット契約とは相続・事業承継のコンサルティングなど通常の経理に関する業務とは異なる事案に対し、その分野に特化した専門家にアドバイスを求める一時的な契約のことです。

一方で、顧問契約とは、多くは会社の決算や税務申告をはじめ企業経営上生じた様々な問題についてアドバイスをする継続的な契約のことです。

実は、税理士にも政治家同様「与党」と「野党」の立場があると私は思っています。

私は勤務税理士時代、富裕層向けの節税対策や相続・事業承継コンサルティングを専門とする「スポット税理士」でした。

仕事を依頼する会社には既に別の顧問税理士がいます。

つまり政治家的な立場で言い換えれば「野党」なのです。

この野党である税理士がお金をもらうにはどうしたら良いか。

現状のままで良いと思われては仕事になりません。

つまり、「このままでは大変なことになりますよ」と実態以上に問題があり解決する必要があるとアピールしなくてはなりません。

正直に申し上げるとすれば、やや法的に安定感の欠くような提案をしてきたこともあります。

そのほうがセンセーショナルでお客様が自社と契約をしてくれる可能性が高いからです。

一方、「顧問税理士」はすでに社内で地位を確立した「与党」です。

こちらは、長期的なお付き合いをすることを前提にしているので、法の盲点を突くような安定感の欠く提案には慎重になるのも当然です。

ただ、本音の部分では、新たな仕事をしても顧問料が増えるわけではないというのであれば、出来ればあまり新しいことはしたくないという気持ちが働く人もいるでしょう。

そのため、外部から新しい提案がされたとしても「この方法はリスクが高い」と否定することが多いのです。ですから「与党独占」では新たな変化は生まれにくいといえます。

これは、どちらの税理士が正しいということではありません。

複数の専門家から意見を聞き、自ら判断をするのであれば、その人がどんな立ち位置で意見をしているのか、もっとはっきりといえばその人のキャッシュポイントはどこにあるのかを理解した上で意見を聞く必要があるということ。

その前提として、複数の専門家から意見を聞くことは自分自身が納得できる意思決定をするためには大切な事だということなのです。

セカンドオピニオン契約の本当のメリット

当事務所では、このセカンドオピニオン契約を創業以来提供してきました。

実は、当初の本当の目的は、先代からの税理士の仕事には満足はしていないが、付き合いもあり税務顧問契約を変えるわけにはいいかないという人達向けのサービスでした。

つまり、法律上定められた定型的な業務のみを顧問税理士に依頼し、会社の方向性を決めるような問題の相談業務については別途当事務所とセカンドオピニオン契約を締結するということです。

当然のことながら、当事務所と別途契約をしているということを顧問税理士には知らせません。

契約についても当事務所の別会社であるコンサルティング会社との契約となります。

結果的には、タイミングを見て当事務所に税務顧問契約を切り替えて頂くことが多いので、どちらかというと顧問税理士とは「敵対的」な契約であったと言えます。

もちろん、今でもこのような理由でセカンドオピニオン契約をして頂くことも多いものです。

しかし、最近では、あえて当事務所とのセカンドオピニオン契約をすることを税務顧問契約をする税理士に公言していただくパターンも増えてきています。

一つは法律で定められた定型業務については仕組化を駆使して低価格でスピーディな処理を実現する会計事務所に依頼をし、その前提としての税務対策やその判断などを当事務所にご相談頂くというもの。

つまりそれぞれの得意分野で強みを発揮しあう「分業的」な契約です。

もう一つは、会社の意思決定に関し、税務顧問税理士とセカンドオピニオン税理士がそれぞれが意見を出し合う「協業的」な契約です。

いずれにしても、複数の税理士と契約していることを相互が理解しているということには、別の大きな効果があります。

それは、相互が牽制をし合うので常に緊張感のあるお付き合いを会社と税理士の間で維持ができるというものです。

既に申し上げたように、一人の税理士しか接点がない場合、どうしても判断は保守的になり、新しい提案など一蹴してしまった方が楽だという気持ちになりがちです。

しかし、常に別の税理士からも意見が求められる環境というのは税理士同士の競争促進にも大きな効果があるのです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を