会社の借金返済が心配な社長が加入するなら逓減定期保険と収入保障保険

目次

オーナー社長は会社を維持していくための保障も必要に

中小企業の借金について、多くの場合オーナー社長が連帯保証をしています。そのため、万一、社長が亡くなり、会社が存続できなくなって返済ができない部分については、遺族に相続されることになります。

多額の場合には、相続放棄をすることで、遺族にその負担が及ぶことを回避することはできますが、その代わりに自宅を含めたプラスの財産もすべて放棄しなくてはなりません。

そんな事態にならないよう、自分が亡くなったとしても、会社の借金を返せるようにしておきたいもの。

そこで今回は、オーナー社長は会社の借金返済をカバーするために、どのような保険にどれくらい加入するのが良いのかを考えてみます。

保険は極めて有用だがコストが高いので必要額のみ加入を

保険により、発生確率は低いが発生したら多額の損失が生じる事態に備えるための資金を時間を掛けず一気に確保でき、その資金を蓄えておくことからも開放されます。

もし、保険がなかったら、万一発生するかもしれない損失に備えて多額の資金をプールしておく必要があり、とても満足に経済活動などできないでしょう。

その点からすると、保険というのは極めて有用性の高いものだといえます。

しかし、保険はその制度の維持に多額のコストが掛かります。保険の種類によりますが、自分の支払った保険料の20-50%もの部分が保険金にではなく保険制度維持のため(付加保険料)に使われていることもあります。

つまり、必要額以上の保障をつけるのは、それだけ無駄なコストを支払うということ。

ですから、保険というのは、起きる確率は低いものの起きた時には自分ひとりでは負いきれない経済的な損失をカバーするために損を承知で渋々加入するものなのです。

当然、自分が死んでも変わらずお金が入ってくる人や損失をカバーできるだけのお金を持っている人は、保険など加入するだけ無駄だということです。

オーナー社長の必要保障額はいくらなのか?

必要保障額は、人により異なります。例えば、子供が小さいころは、その子供が成人するまでの生活費を確保しなくてはなりませんが、その子供が成人すれば自分で稼げるのでそこまでの保障は必要ないはずです。

つまり、自身が死亡した時に「家族の生活を守るための必要保障額」は、時の経過に応じて減っていくのが原則です。

ただ、オーナー社長の場合、連帯保証をした会社の借金についても考慮しなくてはなりません。

では、会社で多額の借金がある場合、どのように必要保障額を考えればよいのでしょうか?

これは、自分が亡くなったあとのことを想像します。そのまま家族が事業を継続できるのか、事業をたたまなくてはいけないのか。

たたまなくてはいけないのであれば、会社の資産をすべて換金し、負債の支払をしても残ってしまう金額があれば、その分が「会社清算のための必要保障額」となります。

本来、会社の資産ー負債=純資産ですので、決算書上「純資産の部」がプラスであれば会社を清算して負債が残るようなことはありません。

ただし、在庫などについては、ものによっては良くて帳簿価額の半分程度の金額でしか換金できないこともあります。

ですから、在庫や売上債権、不動産や株式などを実際の換金価値に置き直した上で、純資産の金額を把握すると良いでしょう。

一方、家族がそのまま事業を継続するのであれば、自分がいなくなった場合にどれだけの経済的な損失があるのか、あるいはどれくらい収入の補填があればなんとか家族が自力で事業の継続ができるのかを考え、そのために確保すべき金額が必要保障額となるのです。

必要保障額が毎年逓減していくなら逓減定期保険でカバー

家族の生活費の保障については、時の経過により毎年逓減します。

会社の必要保障額については、設備投資についての借入金は、時の経過により返済が進み逓減していくことでしょう。

運転資金についての借入は、事業規模が拡大するに連れて大きくなりがちですが、一連の販売活動で生じる立替金(売上債権+在庫ー仕入債務)の穴埋めをするためのものなので、その立替を解消するなかで返済はできるはず。

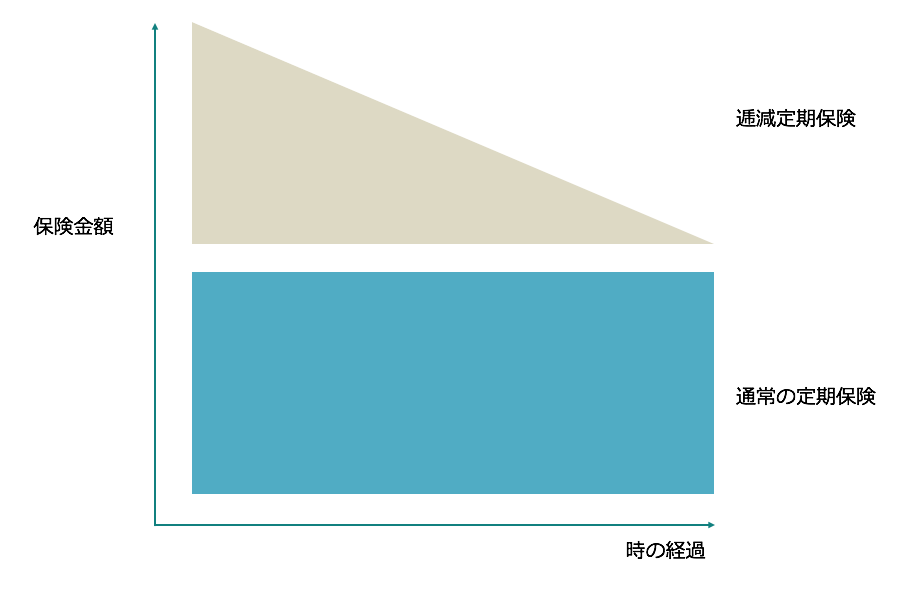

つまり、万一の時の会社の必要保障額も時の経過に応じて逓減する「三角形」となるわけです。

通常の定期保険は、保険期間中ずっと保障額が同じ「四角形」なので、時の経過に応じて過剰な保障が生じてしまいます。本来、保障額が毎年低減する「三角形」の保険商品のほうが合理的なのです。

では、具体的にどのような保険に加入するのがよいのでしょうか?

毎回の支払保険料は一定で、毎年の保障額が逓減していく「逓減定期保険」というものがあります。

この逓減定期保険であれば、毎回の支払保険料が同じ金額で毎年の保障額も同額の一般的な定期保険(いわゆる掛け捨て保険)よりもずっと保険料は安くて済みます。

この逓減定期保険に加入することで、オーナー社長は、万一のことあっても、家族が事業を継続できたり、負担なく事業をたたむことができたりした上で、家族の生活費の保障をすることが、無駄なコスト負担をすることなくできるというわけです。

毎月必要額が振り込まれる収入保障保険も

法人で逓減定期保険に加入すれば、万一の際には会社に保険金が振り込まれます。その保険金で借入金を返済し、死亡退職金として遺族の生活費に充てる分を支払います。

しかし、借入金の返済分については、損金にならず、その年の法人の所得が一気に上がってしまい多額の法人税が課税されてしまうこともあります。

会社を清算することなく、家族がそのまま事業を継続するというのであれば、借金を一気に完済する必要はなく、社長が亡くなったことによる経済的な損失が埋まれば良いことになります。

それであれば、足りなくなったお金の分だけその都度保険金が受け取れればよいのではないでしょうか。

そこで、万一の際には、一定の時期まで毎年あるいは毎月保険金が支払われる保険があります。これを「収入保障保険」といいます。

収入保障保険は、定められた時期まで毎年一定額の保険金が支払われることが約束されているので、逓減定期保険同様、当初の保険金受取額は大きいものの、時の経過に応じて保険金受取額は小さくなります。

つまり、逓減定期保険を分割で受け取っているようなものです。

例えば、収入保障保険を大きな設備投資をした際の借入金返済完了の時期まで加入をしておけば、社長に万一のことがあり、経済的な損失が生じたとしても、無理なく借金の返済をし続けることができるはずです。

この収入保障保険は、保険金受取時に益金とすることを選択できるので、逓減定期保険のように受取金が一気に益金となり多額の法人税負担が生じることを回避することも可能です。

ですから、県民共済など割安な共済に、この逓減定期保険と収入保障保険をうまく組み合わせれば、会社に多額の借金があって心配だというオーナー社長であっても、無駄を省いた合理的な保障を確保することができることでしょう。

何も保険で借金を完済する必要はない

中には、自分が死んだら会社の借金を全額返済できるような金額の保障が必要だと思われている方もいるようです。

しかし、自分の死亡保険金で借金が完済できるということは、その借金で取得した資産だけが残ってしまい、自分が生きているときよりも財産が増えてしまいます。

これでは、万一のことがあった時に自分一人では負うことのできない損失をカバーするために渋々保険に加入しているのではなく、明らかに過剰な保障がされた、まさに自分の生死をネタに「早く死んだら財産額アップ、長生きし過ぎたら掛金没収」という賭け事をしているということ。

こうなると、多額のコストの掛かる生命保険は、競馬や宝くじ並みに期待値の低いギャンブルとなってしまうのです。

つまり、保険で借金を全額完済しようというのは、宝くじで財産を増やそうというのと変わらないということ。

だいたい、自分が死んだほうが家族が幸せになるってどうなんでしょうね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を