キャッシュレスポイント還元の経理処理|ポイントを利用したら課税されるのか?

目次

消費税増税に伴いキャッシュレス決済のポイント還元が

2019年10月に予定通りに消費税率10%への増税がされた場合、その影響を緩和する目的で9ヶ月間、キャッシュレス決済についてポイント還元がなされます。

では、そのポイントはどのような経理処理をすればよいのでしょうか?

そこで、今回は、ポイント制度の概要とポイント利用した場合の経理処理についてまとめてみることにします。

キャッシュレスポイント還元の仕組み

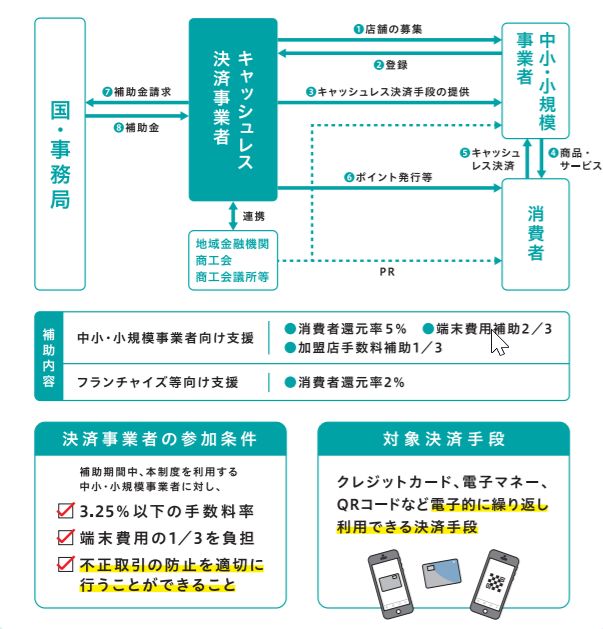

2019年10月から2020年6月までの間、クレジットカード、デビットカード、電子マネー、QRコードなど電子的に繰り返し利用できる決済手段を利用した場合、その決済金額に応じたポイント還元をするという制度です。

(出典:経済産業省)

キャッシュレスでの支払いに対してポイント還元を実施します!|経済産業省

ポイント還元がされる事業者とは?

ポイント還元がされるのは、中小企業基本法に定める中小企業者のことです。

業種別に見ると

| 業種 | 対象者 |

| 小売業 | 資本金5,000万円以下

または 常時使用する従業員数50人以下 の法人または個人 |

| サービス業 | 資本金5,000万円以下

または 常時使用する従業員数100人以下 の法人または個人 |

ということ。それ以外の大企業でキャッシュレス決済を利用したとしても、ポイント還元は受けられません。

中小企業であっても、当然キャッシュレス決済を導入していないところでは、ポイント還元は受けられません。

ポイント還元適用対象外取引とは?

なお、規模的には中小企業に該当していたとしても、以下の取引は適用対象外となるので注意が必要です。

医療機関は、消費税の課税対象である自由診療についてもポイント還元の対象外です。

| 対象外業種・取引 | 具体的業種・取引 |

| 公的資金の使途として社会年通念上不適切な者 | 風俗業 |

| 別途需要平準化対策が講じられている取引 | 住宅・自動車 |

| 換金性の高い非課税取引 | 商品券・プリペイド |

| 一部の消費税非課税取引がその大宗を占める者 | 医療機関 |

ポイント還元率は?

ポイント還元率は、原則としてその利用金額の5%です。

ただし、フランチャイズチェーンに属する中小・小規模事業者は2%となります。

キャッシュレス導入事業者への補助は?

キャッシュレス決済を導入する事業者向けに各種の支援策が講じられています。

キャッシュレス決済導入に必要な端末購入などの費用は、すべて国と決済事業者からの補助がなされるため、キャッシュレス導入事業者の負担はありません。

キャッシュレス導入事業者が決済事業者へ支払う加盟店手数料は、この9ヶ月間においては、3.25%以下となるようにされています。

さらに、その1/3は国が補助をするので、キャッシュレス導入事業者の実質的な加盟店手数料は2%程度ということでしょう。

ポイント還元の課税関係

一般消費者が利用した場合

キャッシュレスによるポイント還元は、その財源が国の負担であることから、理論上は、国からの贈与として「一時所得」となるのではないかと考えられます。

一時所得については、ざっくりといえば、(総収入金額ー50万円)×1/2の金額が給与など他の所得と合算されて総合課税の対象となります。

逆に言えば、ポイント還元を受けた金額が50万円以下であれば、所得税の課税はされないということです。

ただし、ふるさと納税による返戻品についても理論上は、一時所得となるので、それらを合わせた金額での判定は必要です。

まあ、そうはいってもよほど高額な金額の返礼品やポイント還元を受けてそれを吹聴するようなことがなければ、わざわざ修正申告を求められるようなことはほぼないとは思いますけどね。

<追記>2020.1.20

一般消費者の企業発行ポイント使用についての質疑応答が国税庁より出されました。

個人が企業発行ポイントを取得又は使用した場合の取扱い|タックスアンサー

企業が発行したポイントを使用したときには、値引きと同様であるため、原則として、確定申告の対象としなくてもよいとのことです。

事例では、発行した企業の同ストアでの使用を想定していますが、国のキャッシュレスポイントについても同様に取り扱うものと考えられます。

法人や個人事業主が利用した場合

キャッシュレス決済をする際に「あなたは消費者ですか?事業者ですか?」などという区別はできないため、利用者が個人事業主や法人などが事業用の経費の支払いにキャッシュレス決済を利用をしたとしてもポイント還元が受けられることになります。

そのポイントは利用した時点で付与されその時点から利用できる権利が確定するので、理論上は、実際にポイントを利用していなくても、ポイントが付与された時点で収益(雑収入)となります。

そして、そのポイントを利用して、必要経費となる支出をした時点で、費用が計上されることになるのです。

仕訳としては、以下のようになる。

ポイント付与された時点

預け金(資産) / 雑収入(収益)

ポイントを利用した時点

必要経費(費用) / 預け金(資産)

ただ、これもわざわざこのような処理を税務署が求めてくるかというと、よほど高額でなければないのではないかと。

というのも、ポイントを利用して必要経費の支払いをすれば、ポイント利用をしなかった時よりも経費負担が少なくなり、その分、利益が増えることになります。

利益が増えるということはその分だけ課税対象となるということなので、結果的に、付与されたポイントをすべて必要経費の支払いに利用したのであれば、付与されたポイントに課税がされたことになります。

<追記>使用時に必要経費と雑収入の両建て計上を2020.1.20

国税庁から「ポイント使用」についての取り扱いが出ました。

共通ポイント制度を利用する事業者(加盟店A)及びポイント会員の一般的な処理例|国税庁

ポイント付与時の雑収入計上は求めず、ポイント使用時に経理処理をせよとのことのようです。

ただ、このポイントが値引きが該当する場合と値引きに該当しない場合で消費税仕入れ税額控除の取り扱いが異なるようです。

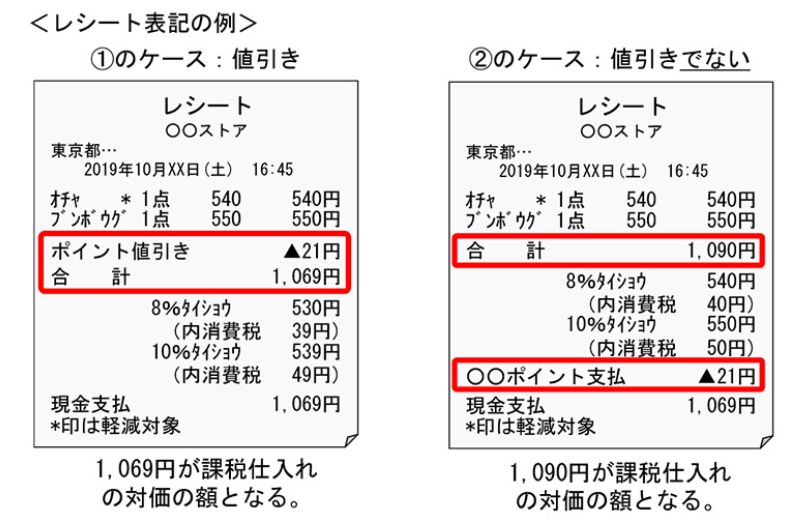

例えば、ポイント500円を使用し500円の消耗品を購入したとします。

(1)ポイント使用が値引きに該当する

ポイント控除後の金額が消費税の控除対象となります。

全額ポイント使用なので、お金は全く支出されていません。

そのため、全額ポイント使用であれば、何の経理処理もしない。

実際に支出があったのであれば、その金額を費用計上し消費税の控除対象とすればよいことになります。

(2)ポイント使用が値引きに該当しない

ポイント使用前の金額が消費税の控除対象となります。

経理処理としては、

消耗品費 500円(消費税課税)/ 雑収入 500円(消費税対象外)

であると。

要するに、ポイント使用での消費税課税対象の支出については、消費税の仕入税額控除も認めるとのことです。

事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方|タックスアンサー

ただ、レシートを見て、値引きに該当するのか、値引きに該当しないのかを判断するのも面倒です。

金額が小さいのであれば、消費税の控除よりコストのほうがかかるので、いずれの場合も、費用と雑収入の両建てなどやらなくてもいいのではないでしょうかね。

(3)クレジットカード利用金額から控除された場合

なお、ポイント還元分がクレジットの利用金額から控除されていることもあります。

この場合の取り扱いは明示されていませんが、上記のポイント使用分の取り扱いを考えると、

ポイント還元としてクレジットカード利用金額から控除された金額については、「雑収入(消費税対象外)」として処理をするものと考えます。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を