誰に何をどうやって売るのか?|起業の第一歩は事業の設計図を作ってみること

目次

事業の設計図である事業コンセプトをまとめる

中小機構が独立起業者向けに「経営計画つくるくん」というスマホで作れる経営計画アプリを提供しています。

実務に耐えうる精緻な経営計画というよりは、これから起業する人に「誰に何をどうやって売るのか」という事業の基本設計図を思い描かせることが目的ではないかと。

それを試しながら、自分の独立当初のことを思い出してみました。

26歳で大したスキルもないのに勢いだけで事務所をやめてしまい何も独立の準備なんかしていなかったなと。

真剣に「誰に何をどうやって売るべきか」を考えたのは、独立して全く仕事がなく、減りゆく預金残高を見ながらいつまでこの「起業ごっこ」を続けられるんだろうと震えていた時のこと。

その時のことは私が最初に出した「はじめての独立・起業なるほど成功ガイド」(日本実業出版社)にも書かれています。

そこで、今回は、14年前に書いた本を引用しながら「事業の基本設計書である事業コンセプトはこうつくる」という話をしてみることにします。

紙と鉛筆だけでできる最初の準備

事業コンセプト。つまり、「どんな事業を、どんな人を相手に、どんな方法で行うか」という概念図のことだ。

独立・起業を考える場合の第一歩は、この「事業コンセプト作り」ということになるだろう。

「そんなもの作ったって、どうせ机上の空論だろう。」

そう思われたのではないだろうか。

いや、事業を運営する上での諸問題に直面したとき、この事業コンセプトに照らして考えると、進むべき道を見つけるヒントになることがあるのだ。

事業コンセプトを明確にするという作業は、実はそれ程難しいことではない。一定のルールに従って行えば、誰だってできることである。

なお、実際に使用する方法は、きわめて古典的で教科書的な手法であるが、その有用性は十分私の経験で実証済みである。

だから、皆さん。是非、一度やってみて欲しい。何もお金がかかるわけでもない。紙と鉛筆があればできるのだから。

では、大企業の例を挙げてもピントこないであろうから、あえて、私の場合を例にとり、実際に事業コンセプト作りを行ってみることにする。

「それじゃ、税理士しか使えないだろう。」とお思いでは。勿論税理士にしか使えない部分もある。しかし、事業コンセプトを作る工程自体は、どの業界でも同じことだ。

ちなみに、流通業に強いことで有名になったある総合研究所も、「どの業界も実は仕事の90%は同じ。一つの業界で成功した仕組みの多くは、他の業界でも活用できる」と話している。そして、その総合研究所自体も流通業向けの成功事例をもとに多くの業界向けのコンサルティングを手がけているのだ。

SWOT分析で、現状を理解せよ!

「あなたの長所と短所は何ですか?」

事業を行う場合も、まずはそれを知る必要がある。そのための手法が、SWOT分析というものだ。

これは、自社の内部資源(所有するヒト、モノ、カネ、情報、ノウハウ)から自社の「強み」(Strength)と「弱み」(Weakness)と自社が置かれた外部環境(競合相手、需要、法規制等)から、自社の置かれた状況の「機会」(Opportunity)と「脅威」(Threat)を明確にするということだ。

私の場合、内部資源を分析すると、税理士以外にも中小企業診断士、宅地建物取引主任者、システムアドミニストレータなど資格だけはたくさん持っていた。これは、他の税理士にない「強み」だったのかも知れない。

一方、「弱み」はなんだろう。勢い余っての独立だったため、カネもなく、強力な顧客基盤もない。優秀な人材を採用する余裕などもちろんない。これはかなりの「弱み」だ。

代わって、外部環境はどうだ。

税理士の数は、年々増加している。

駅前など、コンビニの数より会計事務所の方が多いかのようだ。さらに顧客となる事業所数は減少し続け、競争は激化の一途。これは、間違いなく「脅威」だ。

しかし、この業界には、サービス業という感覚の乏しい人も多い。異業種並のサービス感覚を持ち込めば、道は開けるのではないか。案外「機会」はあるのかも知れない。

皆さんも、ご自身の「強み」「弱み」「機会」「脅威」を分析して欲しい。

ポジショニング分析で業界地図を描いてみよ!

「ポジショニング分析とは何のことだ?」

それは、2つの座標軸によって業界地図をマトリクスで表示することで「ターゲットとなる顧客層を明確化」したり「自分と競合相手がどんな位置関係にいるか」を分析したりすることである。

「一体何を座標軸にすればよいのだ。」

もちろん、それぞれの業種により座標軸は異なるが、「対立する概念」であることはどんなマトリクスでも共通であろう。

その中で比較的簡単なのは「大小、高低」という概念ではないか。例えば「組織の大小、料金の高低、商圏の大小、総合と個別」などが挙げられる。

そこで、競合相手である会計事務所業界を、「組織の大きさ」と「提供する役務の付加価値」によって、私はマトリックス化してみることにしたのだ。

ワンストップショッピングを可能にする「デパート型」(組織:大、付加価値:高)

専門的な知識を持ったスタッフを一堂に集め、顧客のどのようなニーズにも一つの事務所で対応する。

必然的に監査法人系の会計事務所のような大手会計事務所だろう。どう考えても、時代の中心にいる「強者」であるとは思うが、中小企業にとっては、果たしてベストパートナーといえるのだろうか。

安価で大量かつ画一的に処理する「工場型」(組織:大、付加価値:低)

あたかも工場のように、「安く・速く・大量」に経理処理を行う事務所。

法律上やらなければならない「ニーズ」(必要性)には対応できるが、それ以上の「ウォンツ」(欲求)に対応できるのか。異業種の参入もあり得るし、最も競争の激しい分野になるだろう。

専任担当制のコンシェルジュ(秘書)型(組織:小、付加価値:大)

専任担当税理士が顧客と他の専門家との橋渡しをして広範囲のニーズにきめ細やかに対応する。

いわば、ホテルのコンシェルジュのような働きだ。税務だけでなく資金調達、不動産、IT等、一人一人に広い知識が必要になる。ただし、従業員にこれだけの能力があったらすぐに顧客をもって独立されるような気もする。

クリーニング業型(組織:小、付加価値:低)

税理士一人に、無資格者が数人。職員が訪問した際、資料を預かった上で記帳代行等をし、次の機会にただ完成した試算表を手渡す。

さらに、次に処理するべき資料を預かって来るの繰り返しだ。あたかも、クリーニング業が、汚れたシャツを預かり、きれいにして返すかのようだ。

顧客ターゲットを絞り込め!

あなたは、「どんな人を相手にビジネスをしたいのか?」

それを見つけることが顧客ターゲットの絞り込みだ。要するに、SWOT分析とポジショニング分析の結果から、ビジネスをする相手を選びだすということだ。

事業を継続的に行いたいのであれば、ビジネスをする相手とも出来るだけ末永く取引をしたい。そうなると顧客ターゲットは自ずと「自分が末永く取引をしたい先」ということになるだろう。

つまり、顧客ターゲットを選定するということは「恋愛関係」と同じであろう。良いよりパートナーは「自分が好きになる相手」であるとともに、「自分のことを好きになってくれる相手」、つまり、「相思相愛」であるということだ。

一方的な片思いでは恋愛もビジネスも成立しないのだ。

要するに、まずはこちらが惚れるような「今後成長又は安定的な取引が見込める顧客層」であるとともに、自社の経営資源に照らして「相手方がこちらに興味を示してくれる顧客層」でもあるということになるだろう。

競合相手のポジショニング分析から、「デパート型」と「工場型」が時代の趨勢となり「クリーニング型」は、優良顧客は「デパート型」に、「価格こそが選択理由!」という顧客は、「工場型」に顧客を奪われ淘汰されるのではないかと、私は予想した。

大手会計事務所は、やはり「強者」だ。優秀な人材も多く、そのまま個人事務所が戦っても太刀打ちできるものではない。

しかし、彼らにも弱点はある。

大手会計事務所の弱点は、「人材の転職率が高く頻繁に担当者が代わる。」、「一人一人の力量に大きな差がある。」ということだ。

これは、自分自身が在籍していて感じたことなのでまず間違いない。

それに、実際このことに対する不満を顧客から聞かされたことは一度や二度ではない。金融機関でも都市銀行は同様の弱点を抱えているのではないだろうか。

一方「弱者」である私はどうだ。

「人がいない。」という一見弱みに見えたことも、考えようによっては、「担当者の力量は安定的で、担当者の変更がない。」

要するに、「当たりはずれがない」のだ。これで弱みを強みに代えられる。

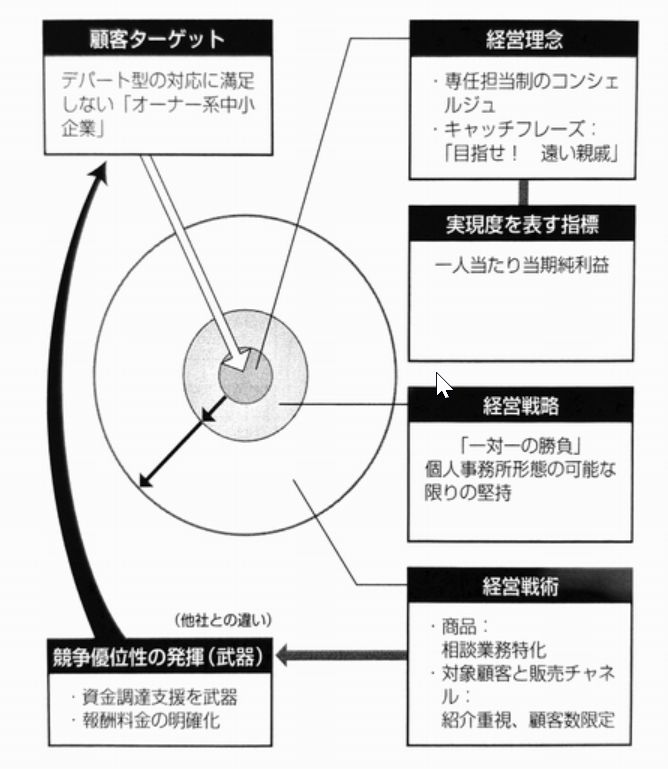

そこで、このような大型事務所の対応に満足しない「オーナー系中小企業」をターゲットに「私が常に専属担当として業務を行います」ということを理念にして、顧客獲得を目指すことにした。

まさに「コンシェルジュ型」というところだろう。

そのときに決めたキャッチフレーズが「目指せ!遠い親戚」。

なんだかよくわからないかもしれないが、「身近すぎもせず、遠すぎもない。何でも気軽に相談できる」ちょうど「遠い親戚の甥っ子」のような存在を目指すことをコンセプトにしたわけだ。

ところで、日本経済新聞の記事に「ここ5年間で税理士顧問報酬が40%下落した」という記事があった。

まさに職員が訪問した際、資料を預かった上で記帳代行等をし、次の訪問時にただ完成した試算表を手渡す「クリーニング業型」税理士を直撃した結果であろう。独立当初の私の分析は、残念ながら実際のものになったのである。

経営理念から経営戦略・戦術へ一気に展開せよ!

よく聞くけど、経営理念・経営戦略・経営戦術ってなんだ?

「経営理念」ってなんだろう。

よく会社の社長室に飾ってある「顧客第一」とかいうものと思ってもらって良い。

もう少し格好良くいうと、「どんな会社でありたいか」というものだ。

ただし、「顧客第一主義」などでは、あまりに抽象的すぎるので、「理念の実現度を表す指標」を同時に設定すると良いだろう。

この経営理念を実現するためには、組織全体の勝ち方である「経営戦略」、さらにそれらを具体化した「経営戦術」へと一気に展開していく必要がある。

なお、「経営戦略」としては、「地域密着型」「専門特化型」などが挙げられ、「経営戦術」には、それをより具体化させるための、「価格」「販売チャネル」「品揃え」「店舗イメージ」などの政策が挙げられることになる。

ここで、最も重要なことは、「経営戦略と経営戦術は、常に経営理念と同じ方向性に向かっていなくてはならない」ということである。

どの戦略・戦術をとるべきか悩んだときは、「それが、どんな会社でありたいか」という自分が設定した理念を実現させるためのものであるかを検討することになる。まさに、すべてが「同心円上に展開」されていなくてはならないのだ。

私が設定した「経営理念」とそれから展開された「経営戦略」「経営戦術」はこうだ。

経営理念:専任担当制のコンシェルジュ

事務所の基本コンセプトを企業の「個人秘書」、つまり、社長の最も身近な相談相手となり多くの専門家との橋渡しをする事を目指すことにした。

そのためには、税理士として「税務の専門家」となることに加え、経営全般やIT、法律等多くの周辺知識を広く吸収する必要がある。

この理念の実現度を表す指標は、「一人当たりの当期利益」とした。これが限りなく大きくなっていくということが企業の「個人秘書」として成功した姿だと信じたのだ。

経営戦略:一対一の勝負に。個人事務所形態の可能な限りの堅持

大手事務所とそのまま戦ったら、勝ち目はない。

ただ、大手事務所が、すべての従業員に対し税務以外の広範囲の知識を習得できるよう社内で教育することは非常に困難だ。

仮にそのような教育できたとしても、できた順に独立していくはずだ。自分がそうだったのだから間違いない。

それであれば、大手事務所とはいえ、一職員相手なら私にだって十分勝ち目はある。つまり「一対一のタイマン勝負」に持ち込めば良いのだ。

そうなると多くの職員を組織化するのではなく、可能な限り私一人の個人事務所の形態をとり続けることが求められる事になる。

経営戦術(商品):相談業務に特化

私一人ですべての顧客に対応するということであれば、有限の時間を販売することになる。

そうなると可能な限り「時間当たりのチャージ」を引き上げる必要があるのだ。

その場合でも、顧客から頂ける報酬はマーケットのニーズとかけ離れた設定はできない。

そこで「社内での業務効率化」によって同じ報酬額でも「一時間当たりのチャージ」を引き上げることを主眼におくことになる。

そのため、原則として相談業務に特化し、記帳・入力作業についてはすべて顧客に行ってもらえるよう指導を徹底することにした。

経営戦術(対象顧客と販売チャネル):紹介重視、顧客数限定

不特定多数の方を相手にするのではなく、品質劣化を防ぐため顧問先数を限定することとする。新規顧客ルートも原則顧客等の紹介とした。

経営戦術(競争優位性の発揮):資金調達支援を武器に

さらにより有利な戦いをするには、目に見える形での得意分野を作る必要がある。それには、「まず顧客が何を喜ぶのか」を考える必要がある。つまり顧客がやってもらって当然と考える「ニーズ」(Needs)に加えて、これをやってもらったらすごくうれしいという「ウォンツ」(Wants)が何かを考えるこということだ。

「ニーズ」(Needs)だけを満たす商品・サービスは価格競争に巻き込まれやすい。体力の少ない独立起業直後の事業者では、そのような競争の中を生き抜くことは難しい。

小さな組織こそ競争相手が提供していないお客様の「ウォンツ」(Wants)を見つけ出すことが重要になってくる。

税理士の場合、記帳指導や申告書の作成はまさに「ニーズ」。やったところで、当たり前のこととして感謝などされない。

では「ウォンツ」が満たされ、顧客満足度が最も上がるのはどんなときか。それは、税務調査を無事乗り切ったときと、資金調達をうまく実現したときだろう。

どうやっても国税OBのような税務調査の乗り切り方はできない。そこで私は「中小企業向けの資金調達支援」を武器とすることとした。

そのために私は、銀行員である大学時代の友人から徹底的に銀行業務の裏側を教えてもらった。それこそ、「税理士のお前がそんなことを知ってどうするのか」と聞かれるくらいに。

つまり、銀行の喜ぶことと嫌がることをまず頭に入れたのだ。その他にも銀行員向けの研修テキストを買いあさり片端から読んでいった。

おそらく、いくつかの銀行業務検定にも受かるかも知れない。もちろん、今でも、銀行員の方々や、制度融資を行う自治体からの情報収集には余念がない。

「競争優位性」発揮には、異業種の常識をフル活用!

「どうしたら、他の会社ではなくうちを選んでもらえるのか?」

その方法は、どのように探し出すのか。もちろんそう簡単なことではない。しかし、ヒントとなるものを一つ挙げるとすれば、「異業種の常識」ということになるだろう。

つまり、自分の業種では行われていないが、特に競争の激化している業種では当たり前のように行われている戦略も、そのまま自分の業種に持ち込むだけで、きわめて有効な武器になることがあるのだ。

たとえば、不動産業界では、入居後数ヶ月の家賃を無料とする「フリーレント」契約というものが一部で行われている。これを税理士業務に当てはめ、「契約後2ヶ月間は顧問料を頂きません」という触れ込みで新規顧客獲得をする税理士もいるようだ。

これは、業種こそ違え、一度契約して頂ければ、比較的、継続的な収益が見込まれるという両者の業種特性から持ち込んだものだろう。

パソコンのヘルプデスクサービスを行う私のクライアントでも、通信業界を見習い、「ダブル定額」制や年間割引制度を導入している。

ひょっとしたら、相談回数に応じて課金する「ダブル定額」顧問料なんていうものを採用する税理士が出てくるかも知れない。

大手企業でもトヨタがレクサスを日本で展開するに際し、自動車販売業界の人のみならず、高級ブランド品の販売員や高級旅館従業員など異業種の人材を多く採用し、ホテルで接客サービスの研修を徹底的に受けさせたとのことだ。

このことも「異業種の常識」を取り入れ、レスサスが従来の自動車販売業とは全く異なるコンセプトであることをアピールするために用いた手法である。

なにせ、「ATMにスロットマシンをつけ、当たりが出たら時間外手数料を無料にする。」なんてことを銀行が言い出す時代だ。自分の業種の常識にとらわれることなく、異業種の手法もどん欲に取り込んでいくことも必要だろう。

「のんびりした業種」では、他者に対する競争優位性を発揮できるような方策を考えることは、競争の激化した業種に比べればそれ程難しいことではない。ちょうど「羊の群れにオオカミが飛び込んできた」来た状態になるのだ。

当たり前のようだが報酬料金の明確化に取り組む

「料金体系の明確化。」

私は、まずこれに取り組んでみることにした。

「こんなことは、常識だろう!」とお思いだろう。しかし、異業種では常識であるこのことも、実は、税理士業界では決して当たり前なことではないのだ。

また「料金体系が明確でない」というのは、なにも税理士だけではない。

弁護士などはもとより、建築業、リフォーム業、ソフトウエア開発業、印刷業などでは、もちろん明確な料金体系を掲げている方もいるが、多くの場合提示された見積もりを見ても「○○一式」という記載や根拠の不明な値引きが多く、交渉次第でいくらでも値段が変わりそうである。

「依頼される内容が異なるので一概に税理士報酬は決められない。」といわれる方もいらっしゃるだろう。

しかし、本当にそうだろうか。中には前の担当税理士の顧問料や相手先の懐具合を考慮して顧問料を決めている会計事務所もあるのではないだろうか。

確かに依頼される内容によって顧問料が異なるのは当然だ。しかし、それでも「どの業務がいくらなのか」という明確な基準は存在するはずだ。

それがないというのは、要するに「カネ払いの良いお客さんからは余計にとっている」と思われても仕方がないのではないか。

このことは、結果的に顧客が自分の支払っている報酬に不信感を持つ要因になる。

これは私だけがそう言っているのではない。別の税理士から、うちに顧問契約を変更して頂いた方々から多く寄せられた意見なのだ。それこそ、税理士に直接語ることなく、突然解約となるのだから、かえってやっかいなのだ。

もし、あなたが独立しようとしている業界の料金体系が不透明な場合、明確な料金体系を構築したり、「パッケージ料金制」などを打ち出したりすることで、それが他者に対する強力な競争優位性を発揮する場合もあるのだ。

事業コンセプト作りをした結果はこんな感じだ

私は、「コンシェルジュ型」税理士を目指すことにした。

「コンシェルジュ型」税理士を目指すには、「税務の専門家」としての税理士という側面だけでは足りない。

結果として、中小企業診断士というもう一つの側面が非常に役に立った。それは、顧客と専門家との「通訳」になるということだ。

まず、顧客は、現状「どんな改善点があるのか」も、気付いていない場合がある。

そのような場合、まず、顧客の「潜在的なニーズを掘り起こす」必要がある。その上で、今度は、顧客特有の事情や優先順位等それらをすべて把握しているわけではない専門家に的確に伝える「通訳」が必要になるのだ。

最終的には、中小企業診断士の他に税務の周辺知識として宅地建物取引主任者やシステムアドミニストレータ等の資格も私は、取得する事になった。

それらのおかげで、顧客が税務以外の問題もまずは私の所に相談をして頂ける体制ができたのだ。

それこそ、結婚式の司会までさせて頂いたことやご子息の進学相談、「ビデオのメーカーはどこがよいか」など全然顧問税理士の業務とは関係のないご相談を頂くほどになっている。

この「事務所のコンセプトを明確にした」ことと「明確な料金体系」が営業トークのそれ程うまくない私でも自信を持ってセールスができた大きな要因だと確信している。

こんな偉そうなことを言って、さも綿密な計画の元で独立をしたように聞こえるかも知れない。

しかし、私の場合、本当のことをいうとまさに開業後のプランも全然持たない予定外の独立だった。

その私が、「きちんとした事業モデルを構築しろ!」だなんて言っていても、説得力は無いような気がする。

ただ、後々私にとって、この作業が大いに役立ったことだけは間違いない。

これらの事業コンセプト作りをしたのは、独立開業直後に売り方もわからず暇で仕方がなかったときのことだ。

そこで、次の章では私の開業当時の話をさせて頂くことにする。もう少しだけ、個人的な話にお付き合い頂きたい。

(出典|はじめての独立・起業なるほど成功ガイド 日本実業出版社)

時代に合わせて仕組みも体制もツールも変化させていっているけど、独立して25年経っても根幹となる経営理念はずっと変わってないですね。

ああ、ただ単に成長していないだけかな。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を