【2020年以降版】税負担を最小にする最適役員報酬はいくらなのかシミュレーション

2020年度から給与所得控除等が改正

2020年度の所得税から、給与所得控除や公的年金控除、そして、基礎控除の金額に改正がなされます。

基礎控除を10万円上げる代わりに、給与所得控除と公的年金控除を10万円ずつ下げるという所得階層ごとの税負担の調整のようですが、おかげで給与所得と公的年金の両方ある人の調整が必要だのと、税理士でもソフトウエアなしで正しく税額を計算するのが自信がなくなりそうなほど複雑に。

それらは、経営者層にとってはさほど影響のある改正ではないのですが、所得水準の高い人にとっては、給与収入850万円以上は、給与所得控除の上限が195万円とされたことのほうが影響は大きいでしょう。

そこで、今回は、2020年度版「法人個人を通じた税負担を最小とする役員報酬額」について検討してみることにします。

法人個人を通じて計算をすべき要素

多くの中小企業というのは実質的には、社長と会社は一体であり、法人・個人のお金の区分など「預金通帳の名義の違い」くらいにしかありません。

それであれば、法人・個人を一体として、税負担を最小とできるような役員報酬額を設定したいという考えも当然浮かびます。

なお、近年では、社会保険料の負担が年々増加しており、「年金など当てにはならん。老後の準備は自分でするわ」というオーナー経営者にとってみれば、社会保険料も「損金算入できる税金」くらいの感覚ではないかと。

そうなると、社会保険料を含めた上で、法人・個人を一体として税負担等を最小とする役員報酬額はいくらなのかを検討しなくてはなりません。

では、税負担等を最小にする役員報酬額の設定には、何を考慮する必要があるのでしょう。

具体的には次の3つの要素が以下のように関連しているといえます。

(1)法人の所得に対する法人税等

(全体の稼ぎー役員報酬額ー社会保険料会社負担)×法人税率

(2)個人の役員報酬に対する所得税等

(役員報酬額ー給与所得控除ー社会保険料個人負担ー基礎控除等)×所得税・住民税率

(3)役員報酬に対する社会保険料負担

役員報酬額に応じた社会保険料法人・個人負担

具体的な税負担最小役員報酬額シミュレーション

全体の稼ぎが1,000万円以降、200万円刻みで3,000万円まで、その時の役員報酬額を100万円から1,600万円まで増やしたときのトータルの税負担等の変化を確認してみます。

・給与所得以外の所得はないものとし、社会保険料控除以外の基礎控除等の金額は100万円として計算しています。(社会保険料には介護保険料を含む東京都の金額をベースにしています)

・子育て・介護世代の給与所得控除の特例、合計所得金額が2,400万円超の基礎控除の逓減は考慮していません。

*万一、シミュレーションの結果に誤りがあっても、当事務所では一切の責任は負わないので、実際に運用する際には、ご自身で再確認をお願いいたします。

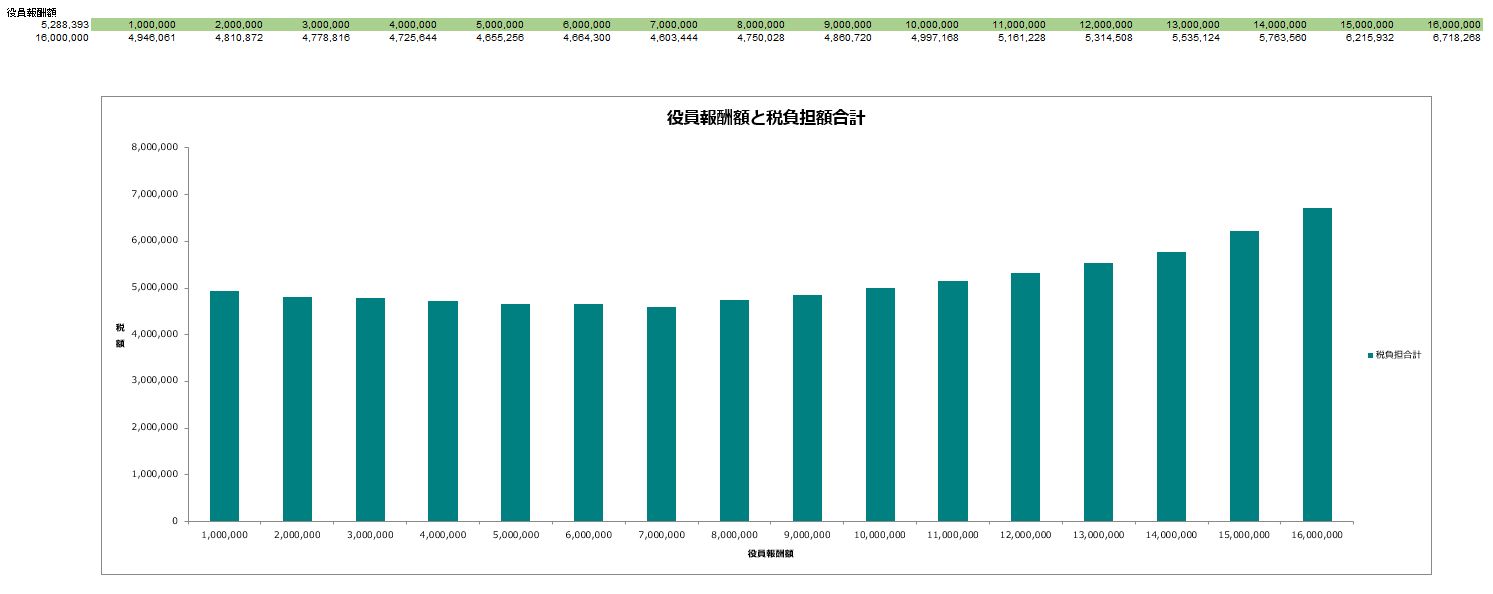

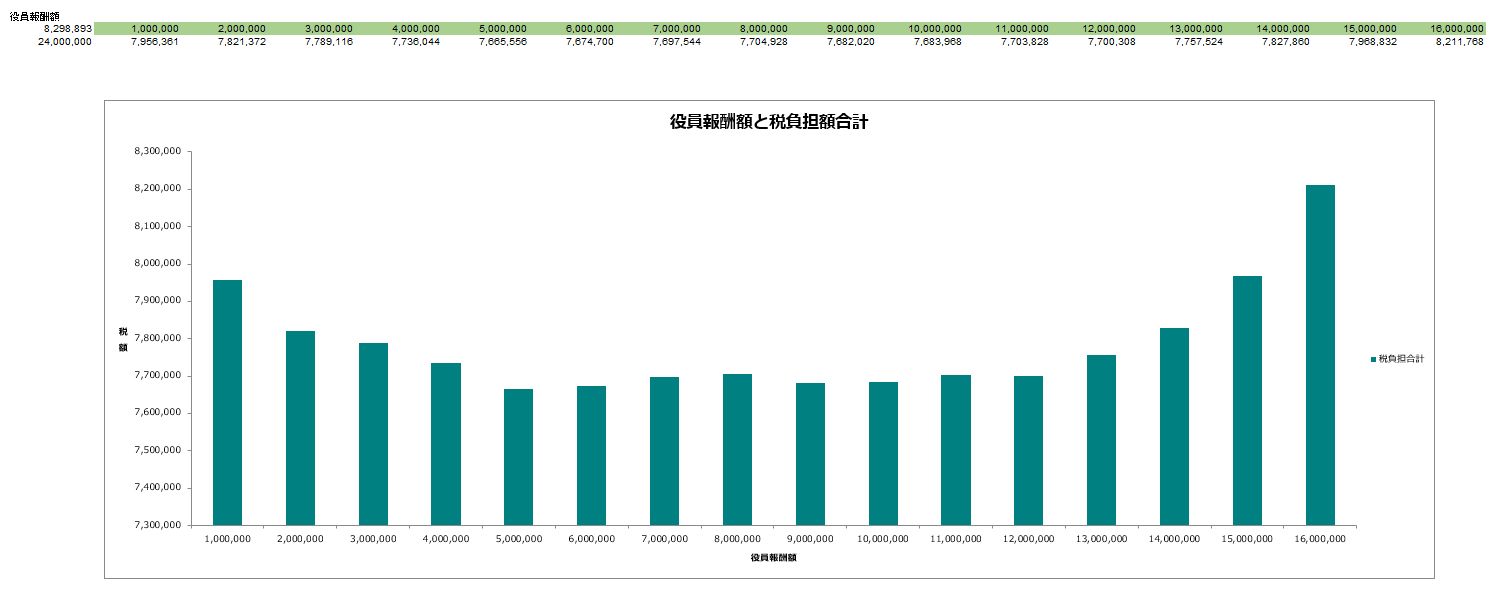

全体の稼ぎが1,000万円

税負担最小役員報酬額 200万円

トータル負担額 約250万円(負担率25.0%)

*負担率=トータル負担/全体の稼ぎ(翌年度の事業税損金算入は考慮せず)

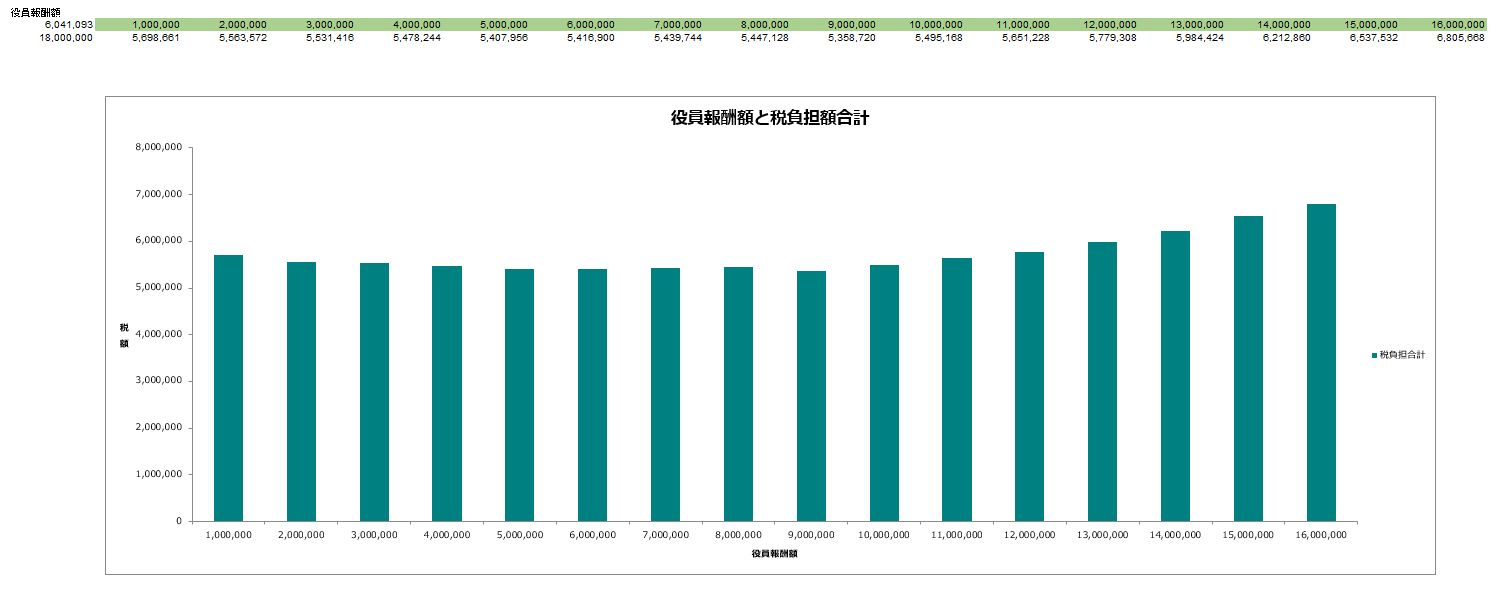

全体の稼ぎが1,200万円

税負担最小役員報酬額 400万円

トータル負担額 約320万円(負担率26.6%)

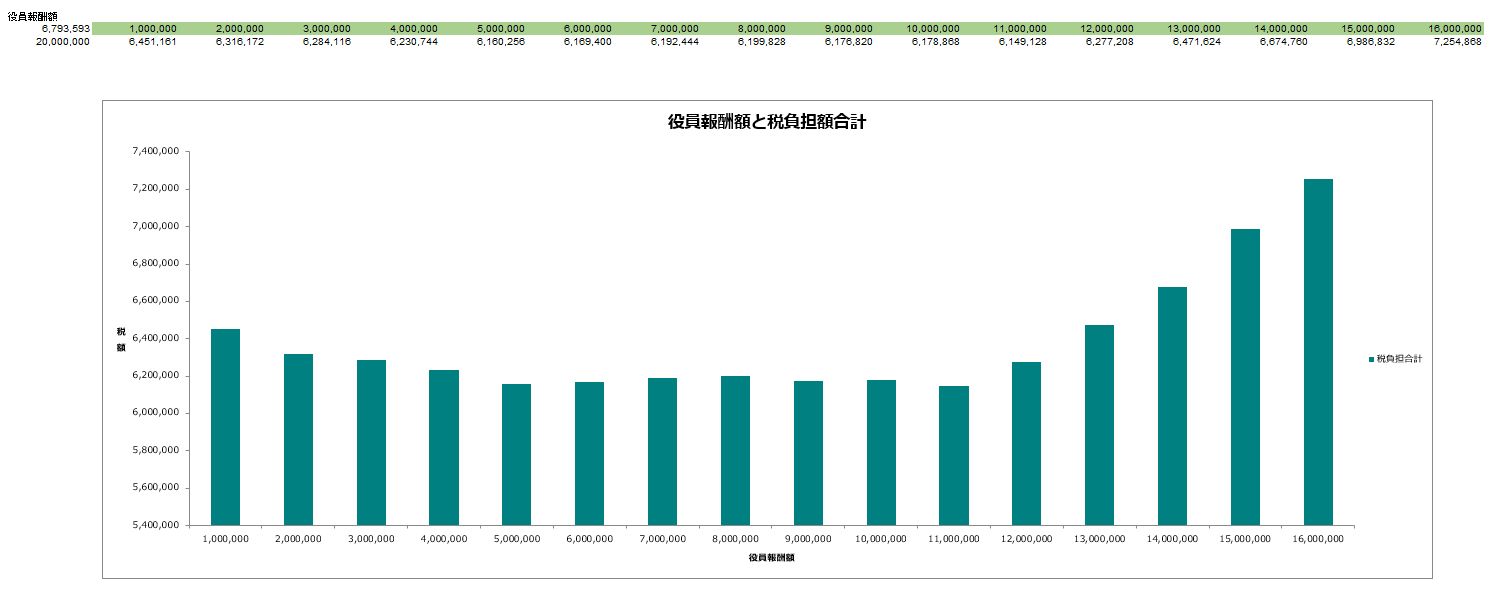

全体の稼ぎが1,400万円

税負担最小役員報酬額 500万円

トータル負担額 約390万円(負担率27.8%)

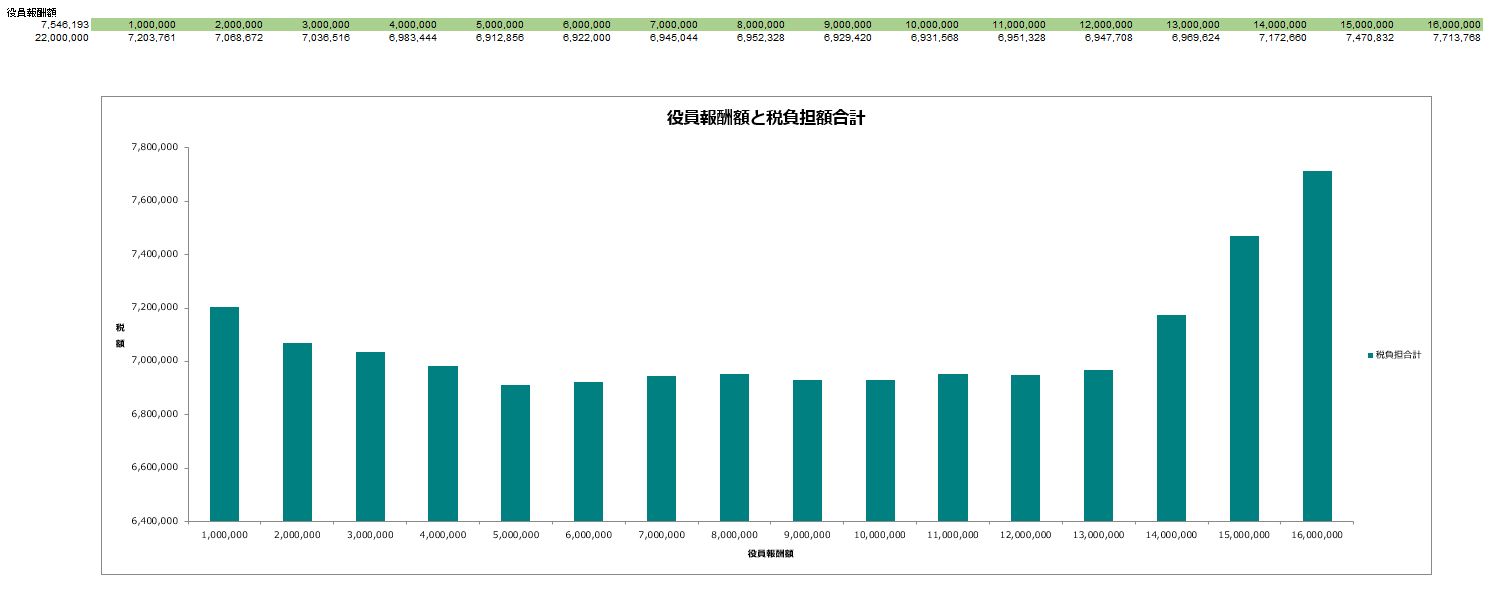

全体の稼ぎが1,600万円

税負担最小役員報酬額 700万円

トータル負担額 約460万円(負担率28.8%)

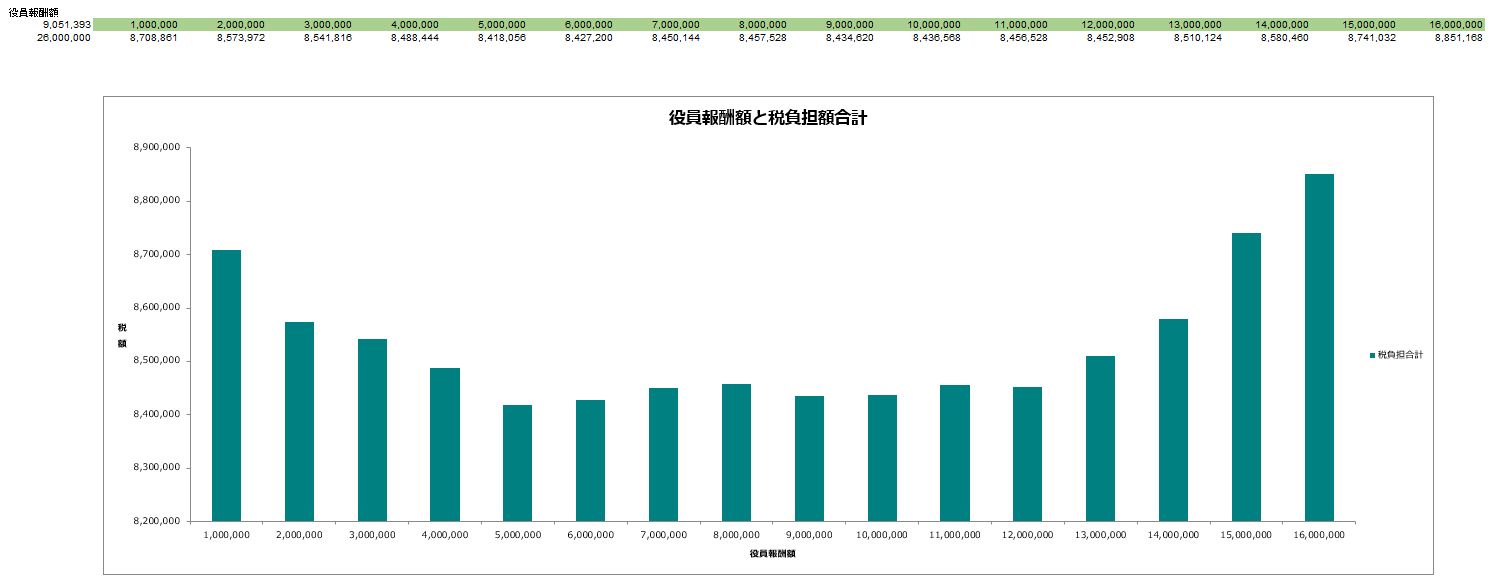

全体の稼ぎが1,800万円

税負担最小役員報酬額 900万円

トータル負担額 約536万円(負担率29.8%)

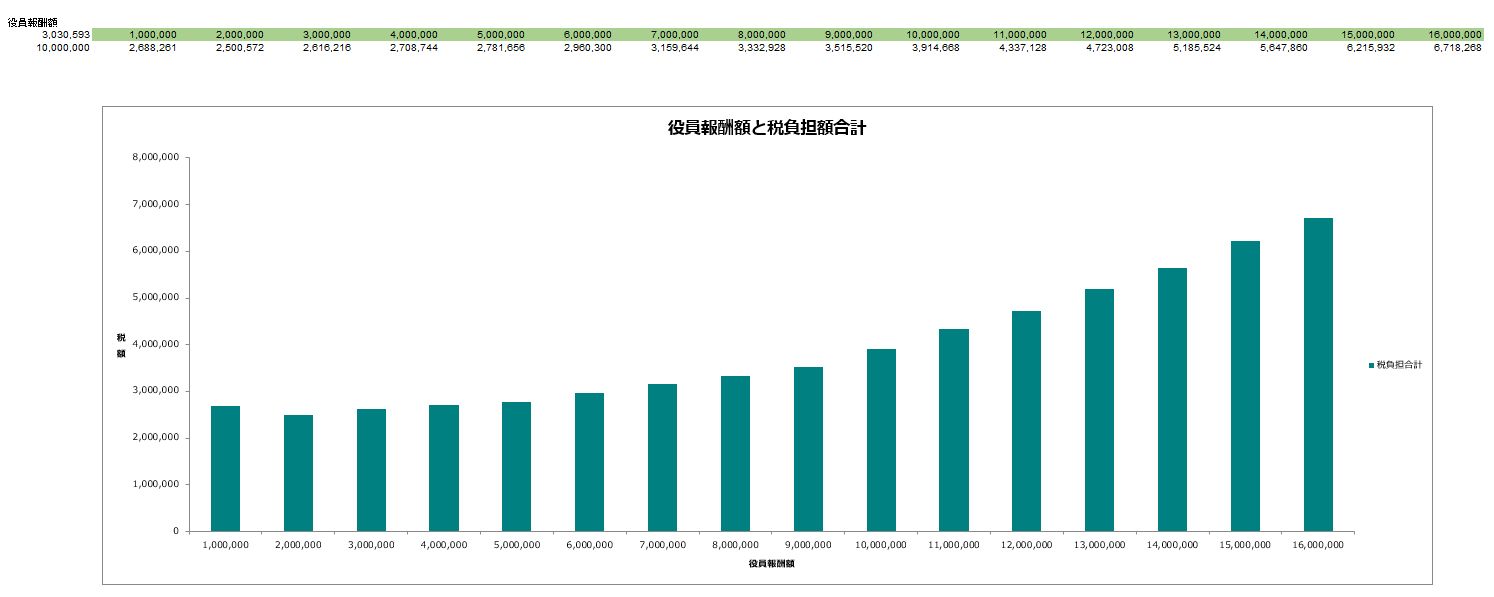

全体の稼ぎが2,000万円

税負担最小役員報酬額 1,100万円

トータル負担額 約615万円(負担率30.1%)

全体の稼ぎが2,200万円

税負担最小役員報酬額 500万円

トータル負担額 約691万円(負担率31.5%)

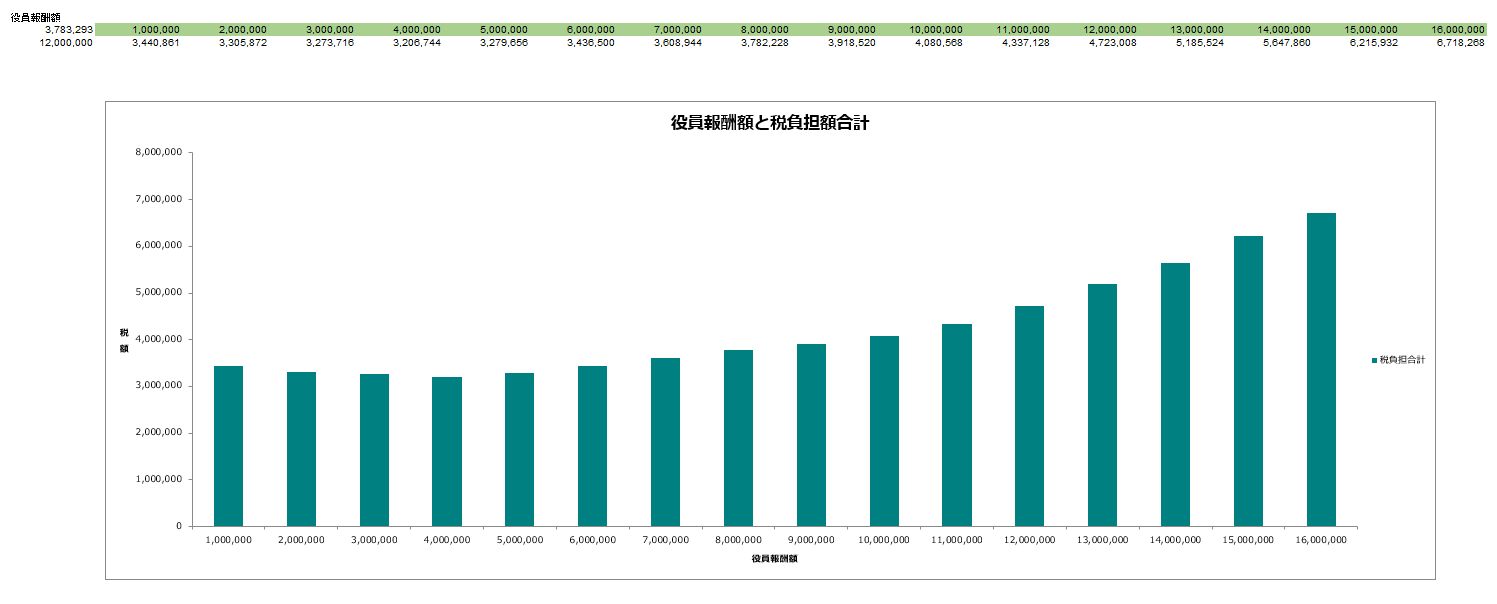

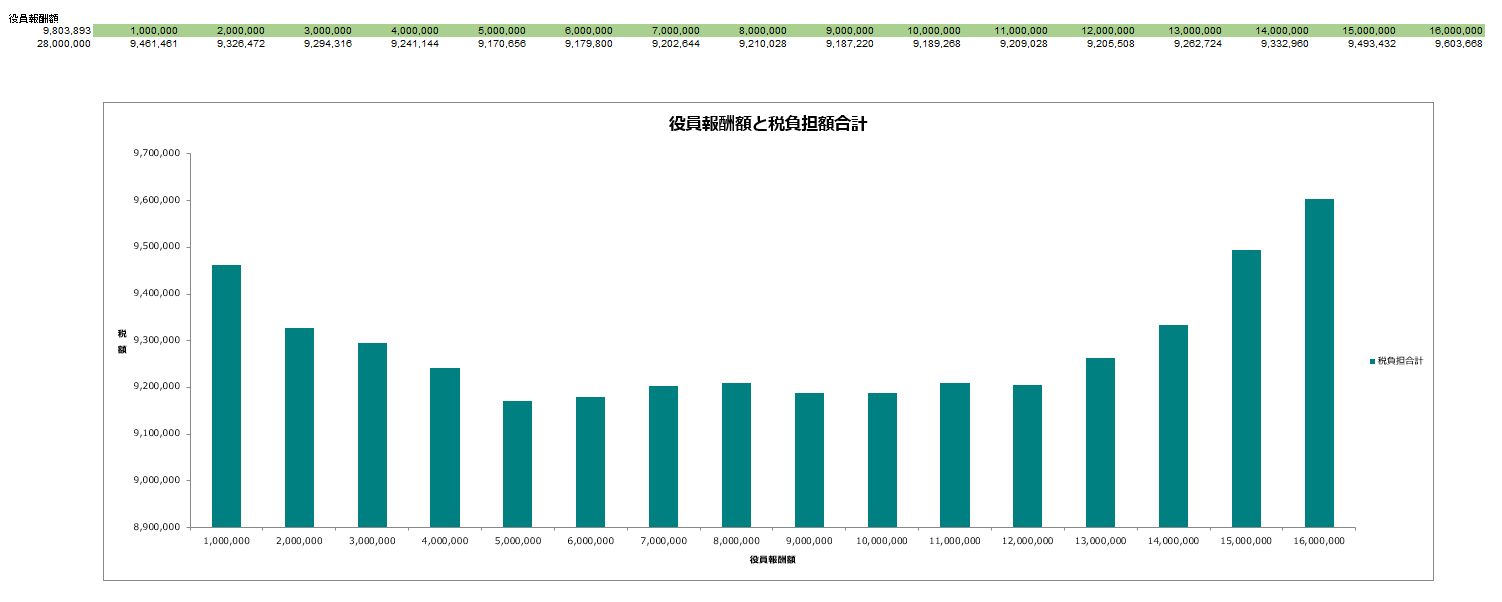

全体の稼ぎが2,400万円

税負担最小役員報酬額 500万円

トータル負担額 約767万円(負担率32.0%)

全体の稼ぎが2,600万円

税負担最小役員報酬額 500万円

トータル負担額 約849万円(負担率32.7%)

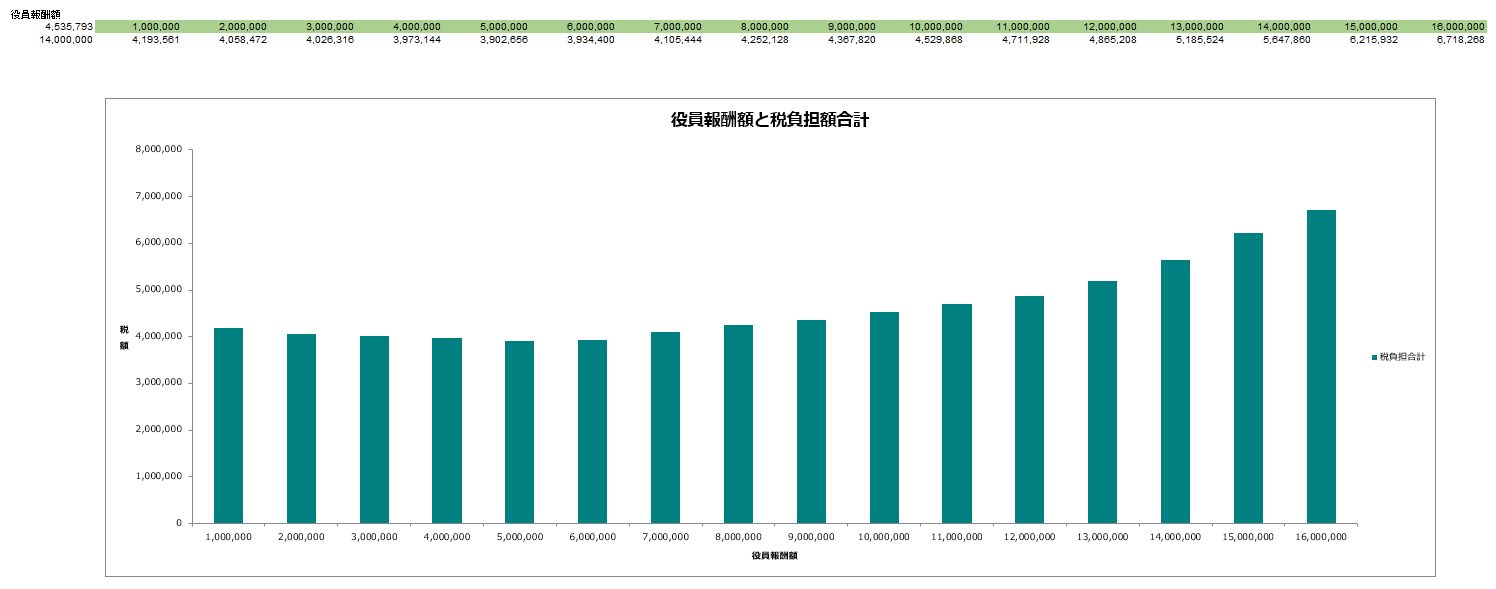

全体の稼ぎが2,800万円

税負担最小役員報酬額 500万円

トータル負担額 約917万円(負担率32.8%)

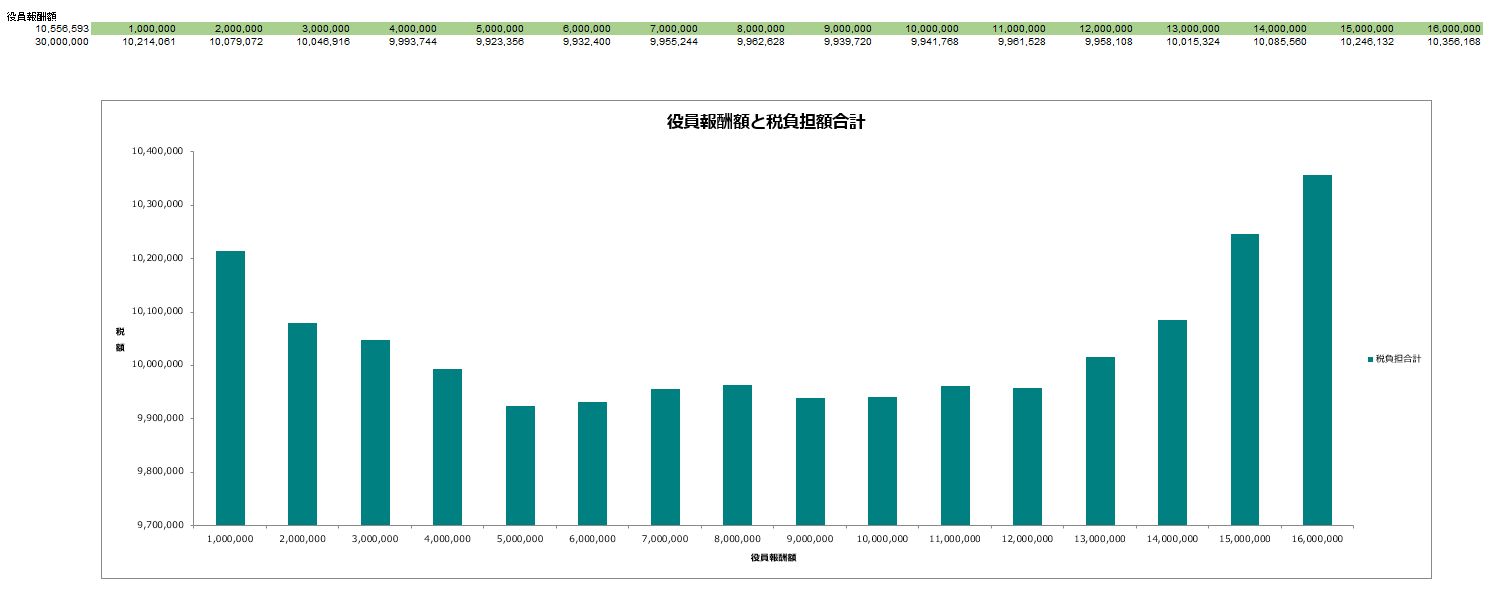

全体の稼ぎが,3000万円

税負担最小役員報酬額 500万円

トータル負担額 約992万円(負担率33.1%)

全体の稼ぎが2,200万円以降、役員報酬額ごとの税負担合計は、500万円という谷があり、そこから若干増え、1,000万円前後でもう一度谷となってから、税負担が一気に上がっていきます。

この役員報酬が500万円と役員報酬1,000万円前後の負担の違いは、誤差の範囲であり前提条件でも優劣は変わる程度のものです。

ですから、

全体の稼ぎが1,000万円程度ならば税負担最小役員報酬額は200万円で、そこから全体の稼ぎが大きくなるにつれて税負担最小役員報酬額も大きくなる。

そして、

全体の稼ぎが2,000万円以上だと税負担最小役員報酬額は、概ね1,000万円である

と理解しておけば良さそうです。

大切なのは税負担が最小になる役員報酬額ではない

ただし、ここで算出された税負担最小役員報酬額が、本当の意味で「最適な役員報酬額」であるとも言えないのです。

というのは、そもそも全体の稼ぎは概算に過ぎません。このシミュレーションをしている時点で当期の稼ぎを正確に予測することなどまずできないはず。

さらに、12月決算以外、法人と個人では税金計算の対象期間にズレがあります。なので、あくまでも、算出されたもの金額は、傾向を知るという程度のものに過ぎないのです。

それに、会社と社長は一体だと言っても、実は、会社に残ったお金と個人に残ったお金では、その使い勝手が大きく異なります。

個人が役員報酬として受け取り、税負担をした残りの金額は、個人のために使用することはもちろん、会社で必要になった時にも何の制約もなく利用することができます。

しかし、会社の所得として税負担をした残りの金額は、会社のために使用はできますが、個人のために引き出して使用すると問題が生じるのです。

というのも、個人のお金を会社に入れた場合、会社からは「役員借入金」となりますが、この役員借入金は資本金と同様、「ある時払の催促なし」のお金であり、融資の審査上、マイナスに査定されることはまずありません。

しかし、会社のお金を個人が引き出した場合、会社からみると「役員貸付金」となりますが、この役員貸付金は、相手が社長であれば万一のときには一蓮托生なので回収可能性は低く、この引き出しを許すと貸したお金が迂回して別の用途にいくらでも利用ができてしまうので、融資審査上、大きなマイナス評価の要因となるのです。

また、税務上も役員借入金については、無理に利子の設定をする必要は原則ありませんが、役員貸付金については、認定利息として強制的に利子を計上し法人税の課税所得に上乗せされます。

ですから、例えば、税負担最小の役員報酬額が月額10万円と算出されたとしても、本当にそんな僅少な役員報酬額を設定してしまった場合、生活費が足りずに会社からお金を毎月引き出す結果、役員貸付金がドンドン増えていくという「歪んだ決算書」が出来上がってしまうことになるでしょう。

同じお金であっても、個人にお金を残したほうがお金の使いみちの自由度が高いのですから、できるだけお金は個人で残したほうがいい。

なので、このシミュレーションは、できるだけ個人にお金をより多く残したいが、そのために役員報酬を増やすと最小となる税負担額よりどれだけ増えるのか、そして、その負担増がどこまで許容できるものなのかを判断するためのものだということなのです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を