【年末調整用】平成31年(令和元年)度扶養控除等申告書・配偶者控除等申告書の書き方と記載例

目次

令和元年(平成31年)用扶養控除申告書等

主たる給与の支給者(会社)は、その従業員から扶養控除等申告書、配偶者控除等申告書、保険料控除等申告書の提出をしてもらいます。

本来、扶養控除等申告書はその年の最初の給与の支給までに提出されるべきものなのですが、中小企業の場合には、保険料等控除申告書、配偶者控除等申告書と一緒に年末調整時に提出をしてもらうことが多いのではないでしょうか。

平成28年度より扶養控除等申告書には「原則」としてマイナンバーを記載しなくてはならず、そのマイナンバー記入欄が増えております。

そこで、今回は扶養控除等申告書と配偶者控除等申告書の記載のポイントを記しておくことにします。基本的には、平成30年度と一緒ですが。

なお、今回の扶養控除等申告書の書き方は、最終的には年末調整ソフトにより処理をするためのインプットシートとして従業員に記入をお願いすることを前提としております。

扶養控除等申告書の記載方法

対象者は、この会社から支給される給与が「主たる給与」である人です。(一箇所しか出せません)

本人の住所氏名欄

給与の支給を受ける本人の氏名、生年月日、住所を記入します。

なお、マイナンバー(個人番号)は後で説明する措置を取れば記入を省略できます。

それ以外は記載がなくても影響はないです。

主たる給与から控除を受ける欄

・源泉控除対象配偶者欄について

「あなたの本年中の合計所得金額」が900万円(給与収入のみなら1,120万円)以下であり、配偶者の合計所得金額が85万円(給与収入のみなら150万円)以下である場合には、その配偶者の氏名、生年月日、2019年中の所得の見積額を記入してください。

*この源泉控除対象配偶者は年末調整には直接関係はないです。毎月の源泉徴収税額の算出のみに関係があるので、わかりにくければ記載を省略しても構いません。

なお、「合計所得金額」とは、それぞれの所得を合計した金額ですが、収入が給与のみであれば、給与収入金額ー給与所得控除の金額となります。

この合計所得金額は、この扶養控除等申告書を記載している時点では正確な金額がわからないので、概算の合計所得金額を「所得の見積額」に記入してください。

| 給与収入金額 | 給与所得控除額 | |

|---|---|---|

| 1,800,000円 以下 |

収入金額×40% 650,000円に満たない場合には650,000円 |

|

| 1,800,000円超 | 3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超 | 6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超 | 10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 | 2,200,000円(上限) |

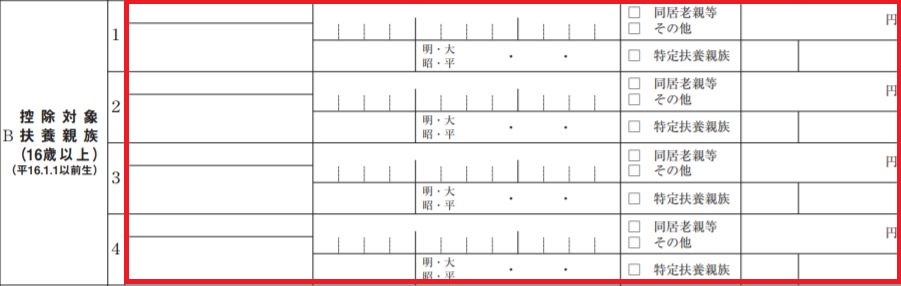

・控除対象扶養親族欄について

合計所得金額が38万円以下(給与収入ならば103万円以下)の16歳以上の子供や親などを扶養している場合、その者の氏名、生年月日を記入してください。

なお、扶養されている者について、次の区分により、それぞれチェックボックスに✓を入れてください。

- 扶養している者が自分又は配偶者の父母や祖父母で、その年の12月31日現在70歳以上であり同居をしている場合|「同居老親等」

- 扶養している者が自分の親族でその年の12月31日現在で16歳以上23歳未満である場合|「特定扶養親族」

- それ以外|「その他」

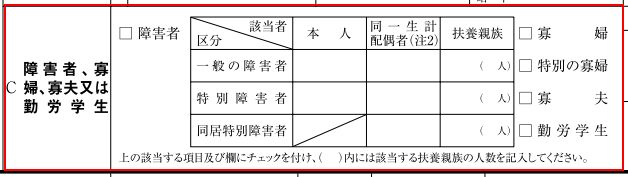

・障害者、寡婦・寡夫または勤労学生欄について

本人に障害のある方は、「特別障害者」(一級・二級)と「一般障害者」(その他)の区分に応じ✓を記入してください。

「同一生計配偶者」(合計所得金額38万円以下、給与なら103万円以下)に障害がある場合には、「一般障害者」「特別障害者」「同居特別障害者」(特別障害者のうち常に同居している)の区分に応じ✓を記入してください。

控除対象扶養親族に障害がある場合には、「一般障害者」「特別障害者」「同居特別障害者」(特別障害者のうち常に同居している)の区分に応じ✓をした上でそれぞれの人数を( )に記入してください。

「寡婦」とは、納税者本人が、原則としてその年の12月31日の現況で、次の「いずれか」に当てはまる人です。

- 夫と「死別」または「離婚」した後婚姻をしていない人で「扶養親族がいる人」

- 夫と「死別」した後婚姻をしていない人で、「合計所得金額が500万円以下の人」

「特別の寡婦」とは、納税者本人が、原則としてその年の12月31日の現況で、次の「すべて」に当てはまる人です。

- 夫と「死別」し又は「離婚」した後婚姻をしていない

- 扶養親族である子がいる

- 合計所得金額が500万円以下である

「寡夫」とは、納税者本人が、原則としてその年の12月31日の現況で、次の「すべて」に当てはまる人です

- 合計所得金額が500万円以下である

- 妻と死別し、若しくは離婚した後婚姻をしていない

- 生計を一にする子がいる

それぞれどれかに該当する場合、チェックボックスに✓をしてください。

住民税に関する事項

16歳未満の扶養親族は所得税の扶養控除の対象とはなりませんが、住民税の非課税判定など税額計算に影響があるため、こちらに氏名、生年月日、住所を記入してください。

給与所得者の扶養控除等申告書(平成31年度)入力用|タックスアンサー

給与所得者の扶養控除等申告書(平成31年度)記載例|タックスアンサー

扶養控除等申告書にマイナンバー記載を省略するには

次の要件を満たすことで、扶養控除等申告書へのマイナンバー記載を省略できます。

・会社と従業員の間で合意がある

・従業員が扶養控除申告書の余白に「個人番号については給与支払者に提出済みの個人番号と相違ない旨」を記載する

・会社が「既に提供を受けている個人番号と確認した旨」を記載する

年末調整ソフトでこれらの印字の選択できる機能がついていると思いますので、扶養控除等申告書にはマイナンバーは記載せず、別途マイナンバーを「手書きで一覧にして金庫」に保管などしておけばよいでしょう。

<参考>

”お古”のiPhoneの有効活用も。中小企業も、そろそろマイナンバーの保管方法を真剣に考えよう

配偶者控除等申告書の記載方法

本人の住所氏名

あなたの合計所得金額が1,000万円(給与ならば1,220万円)以下であり、配偶者の合計所得金額の見積額が123万円(給与ならば201万円)以下の場合には、「給与所得者の配偶者控除等申告書」にあなたの氏名と住所を記入してください。

それ以外の場合、この配偶者控除等申告書への記載は必要ありません。

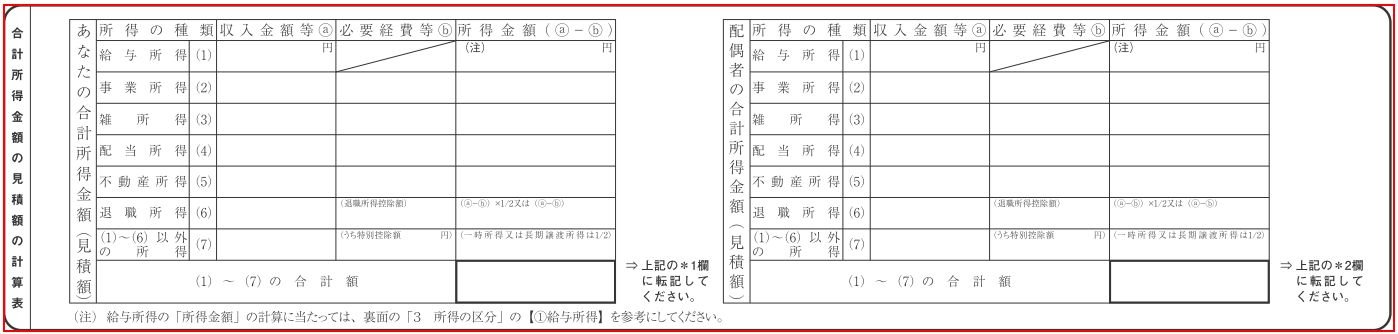

あなたの本年中の合計所得金額の見積額

![]()

あなたの合計所得金額の見積額を「900万円以下」(A)、「900万円超950万円以下」(B)、「950万円超1,000万円以下」(C)の中から該当するもののアルファベットを区分Ⅰに記入します。

配偶者の合計所得金額の見積額

配偶者の合計所得金額の見積額を記載し、その金額と配偶者の12月31日現在での年齢に応じて

「38万円以下かつ70歳以上」①、「38万円以下かつ70歳未満」②、「38万円超85万円以下」③、「85万円超123万円以下」④のうち該当する番号を区分Ⅱに記入します。

なお、本人及び配偶者の合計所得金額の見積額は、それぞれ下記の「合計所得金額の見積額の計算表」で計算した上で転記します。

控除額の計算欄

区分Ⅰと区分Ⅱの組み合わせに該当する「配偶者控除の額」「配偶者特別控除の額」をそれぞれ記入をします。

給与所得者の配偶者控除等申告書(令和元年度)入力用|タックスアンサー

給与所得者の配偶者控除等申告書(平成30年度)記載例1-6|タックスアンサー

とてもわかりにくいのですが、とにかく住所と氏名、そして合計所得金額の見積額だけを確実にご記入ください。あとは、年末調整システムが計算してくれますから。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を