【基礎】信用保証協会による信用保証とは?|無担保・無保証人のホントの意味

目次

新型コロナ感染症への資金繰り支援として注目

新型コロナ感染症により、事業活動に大きな制約の出ている会社が増えてきています。

特に固定費が大きな会社で稼働が全くできないとなると、多少の給付金を支給されてもとても間に合わないので、緊急融資が効果的な倒産防止支援策となります。

そのため、今回はじめて融資を受けるという人もいるでしょう。

そこで、担保や保証人を用意できない中小企業者が頼りにする「信用保証協会」とはどんなものなのかをまとめておくことにします。

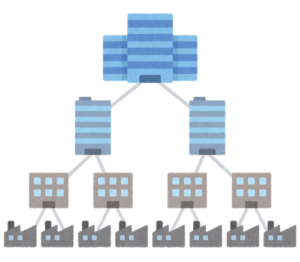

信用保証協会と信用保証の仕組み

信用保証協会とは、中小企業・小規模事業者の金融円滑化のために設立された公的機関で、各都道府県と一部の政令指定都市にあります。

この信用保証協会が、担保も連帯保証人も用意できない中小零細事業者の信用保証をしてくれることで、民間金融機関からの融資を受けやすくしてくれるのです。

信用保証とは、金融機関から融資を受ける事業者の連帯保証を信用保証協会が引き受けてくれること。万一融資を受けた事業者が返済をできない場合には、信用保証協会が代わりに金融機関に弁済をしてくれます。

その仕組みは次のようになります。

(出典:一般社団法人全国信用保証協会連合会)

信用保証の利用には保証料の支払いが必要

信用保証協会は、公的機関ではありますが、信用保証を受ける場合には、その保証金額に応じて、保証料の支払いが必要です。

信用保証料は、融資の金額だけでなく、その保証する期間、そして、融資を受ける事業者の決算内容により異なります。

この保証料は、融資の金額に保証料率と貸付期間を掛けて計算されますが、返済により残高が減っていくことも加味して分割係数というものも掛けて調整がされます。

その計算式は特に覚える必要はありませんが、信用保証付きの融資については、保証料が融資の実行の際に一括払いで必要になることは覚えておいてください。

信用保証の限度額

中小企業・小規模事業者一人に係る保証限度額は、無担保枠として8,000万円、有担保枠2億円までの合計2億8,000万円であり、これを「一般保証」と呼ぶことが多いです。

その上、緊急事態の際には、この「一般保証」とは別枠で「特別保証」が講じられるのです。

今回の新型コロナ感染症特別保証は、無担保枠が8,000万円、有担保枠が2億円までです。

つまり、中小企業者等は、一社あたり無担保枠として合計1億6,000万円まで、有担保枠として合計4億円まで信用保証の利用が可能です。

ただし、必ずしも信用保証の枠をすべて利用できるわけではありません。その会社の資金の需要と返済余力を考えて保証可能額が算出されます。

その上、信用保証協会が保証をOKしたとしても、必ずしも金融機関がその額の融資を実行するとも限りません。

というのも信用保証協会が損失のすべてを保証すると限らないのです。

貸し倒れにより損失が生じたとしてもそのすべてを信用保証協会が保証するとなると、金融機関はノーリスクで利息を受け取れることになるので、審査などまともにせずに融資をしてしまうモラルハザードが起きてしまいます。

そこで、原則として信用保証協会が保証をするのは、融資先が破綻して回収不能となった金額の80%まで。つまり、残りの20%は融資をする金融機関がリスクを取ることになっています。

これを融資に対するリスクを保証協会と金融機関で共有することから「責任共有制度」といいます。

しかし、責任共有制度のもとでは、金融機関もリスクを避け、中小零細事業者に対する融資に躊躇をすることにもなります。

そこで、無担保保証のうち2,000万円までの部分については、「特別小口保証」として100%信用保証協会が保証をするという「責任共有制度対象外」となっているのです。

さて、別枠である「セーフティネット保証」を利用するには、1号から9号までの要件がありますが、今回要件が緩和されているのは4号(突発的災害)と5号(業績の悪化している業種)というものです。

4号については、全国の中小企業者に対して、売上高が前年同月比▲20%以上であるなどの要件を満たした場合、5号については、風俗業などを除くほぼ全業種に対して、売上高が前年同月比▲5%以上であるなどの要件を満たした場合に利用が可能になります。

このうち、4号については、100%を信用保証協会が保証をし、5号については80%を信用保証協会が保証をするのです。

信用保証と制度融資の関係

一般的には、信用保証協会の保証を取り付けた後に、金融機関が独自の融資審査をし、融資可能額や貸付金利などの条件を設定します。

しかし、自治体が、地域の中小事業者の保護のため貸付条件を決め、中には、金利や保証料の補助をすることを定めたものがあります。

これを「制度融資」といいます。制度として定められたものなので、貸し出しをする金融機関により、融資の条件が異なることはありません。

この制度融資は、上記の信用保証協会の保証枠を利用することが前提です。

市区町村では、特別小口保証2,000万円を活用した枠内で、都道府県では一般保証8,000万円を活用した枠内で制度融資が組まれることが多いでしょう。

まずは、「自治体の名称」+「制度融資」で検索をして、自社で使える有利な制度融資を探してみてください。

信用保証の注意点

(1)信用保証協会への連帯保証人と担保が必要

信用保証協会は、担保も連帯保証人も用意できない中小企業のために、保証料を支払う代わりにいわば融資の保証人となってくれるものです。

しかし、信用保証を利用するには、「信用保証協会に対して」連帯保証人や担保が必要です。

ーえ?担保や連帯保証人が用意できないから信用保証協会に頼むのに、保証料まで取られてそれはないだろう。

確かに、そう言いたくもなるのですが、実際には、そうなのです。

ただ、本来であれば、会社が倒産してもきちんと回収するために、第三者の保証人が必要なものの、実情に配慮し、無担保保証については、個人事業主は保証人不要、会社の場合、代表者のみの保証で構わないとされているのです。

しかし、代表者の保証が必要ということは、万一会社が倒産した場合には、その借金を代表者が背負わなければならないということ。決して、保証料だけ支払えば、借金の返済不能リスクから開放されるわけではありません。

では、有担保保証は何のために利用するのか。担保も提供した上に保証料まで取られる意味がわからんと。

信用保証協会の有担保保証の目的は、要するに担保力のアップということです。

例えば、有担保保証なしであれば、担保額として認められるのは、その不動産の評価額の6割までとされるところを、有担保保証をつけることでその評価額の8割までアップするということです。

(2)特別保証の残高があると一般保証に制約も

特別保証枠は、緊急事態に対応するため、一般保証枠が既に一杯になっている事業者についても「別枠」でさらに信用保証が利用できるというものです。

緊急事態の中では、融資の審査や条件は一般保証より緩いので、まずは特別保証から利用したほうが良いでしょう。

しかし、特別保証枠は、緊急事態のみに設定されるもので、平常時に戻ったときには、すぐに融資残高を返せとはなりませんが、新たに特別保証枠の利用はできません。

また、一般保証枠の返済が進み利用限度枠に空きができていたとしても、特別保証枠の利用残高がある場合には、その一般保証枠の空きをすべて利用できるとは限りません。

平常時においては、一般保証枠と特別保証枠を含めたトータルの信用保証残高を元に利用可能額が算出されるのです。

中身がパンパンに入った「特別保証」というダンボールの重さで、その下の空になった「一般保証」というダンボールが潰されるような感じです。

今回のセーフティネット保証については、まだ取り扱いが決まっていませんが、以前になされた同様の措置である「金融安定化保証」についてそのように取り扱われたので、今回も同様の取り扱いとなることが予想されます。

信用保証協会は、日本政策金融公庫と並び、担保力の脆弱な中小企業にとって、無担保での資金調達を可能にする二本柱といえるでしょう。

会社の命綱となる資金繰りのためには、しっかりとその仕組みを理解しておきたいものですね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を