今こそ知っておきたい損益分岐点と安全余裕率|赤字回避のためにすべきこと

目次

ウィズコロナは稼働率に制約も

新型コロナウィルスの感染状況については未だ不透明な中、「コロナとの共存」を前提にした「新しい生活様式」が今後は求められていくようです。

そのため、飲食店や小売業など対面での接触を伴うビジネスについては、営業は再開されたとしてもソーシャルディスタンスが求められる。

それが本当に必要なことなのかは、私自身は疫学的なことが全くわからないのでなんとも言えないのですが、結果として、多くの業種で従来と同じような稼働はしばらくできないことは間違いないでしょう。

では、どこまで稼働率が落ちたとしても赤字に転落しないのか?

今回は、損益分岐点売上高と安全余裕率、そして、赤字転落を回避するための方策についてまとめてみることにします。

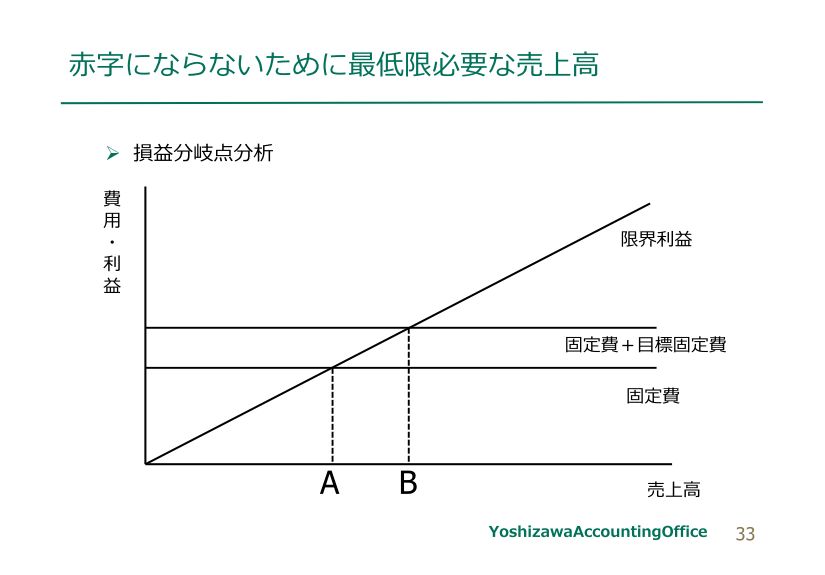

まずは利益がトントンになるために最低限必要な売上高を知る

利益が0となるために最低限必要な売上高のことを「損益分岐点売上高」といいます。

つまり、この金額を超える売上高があれば黒字になるし、この金額未満の売上高しかなければ赤字になるというものです。

この損益分岐点売上高を知るためには、売上獲得のための犠牲である費用について、売上高や稼働率に連動して増える「変動費」と売上高や稼働率に関係なく発生する「固定費」に分けることが必要です。

この区分については、思っているほどカンタンではなく、より精度の高い計算には「最小二乗法」などの方法による分解が必要です。

しかし、ひとまず概念を理解するのであれば、飲食業や小売業、サービス業であれば、変動費は「売上原価」、固定費は「売上原価以外の経費」と考えても良いでしょう。

なお、「現状での赤字転落しないために最低限必要な売上高」を計算するのであれば、人件費は固定費でも良いですが、「現状よりも売上高を増やしていく必要がある場合」の計算では、人件費については固定費とすることはできません。

というのも、人件費というのは、実際には、売上高や稼働率に関係なく発生する費用ではないです。

もし、飲食店で今より売上高を2倍にしようというのに、スタッフの数は同じでは事業が回るはずはないでしょう。

一方で、売上高は減少したとしてもすぐに正社員の給与を引き下げることはできない。

つまり、人件費というのは、下方硬直性の強い変動費であるというのが損益分岐点売上高を考える上で重要なポイントなのです。

今回は、「今よりいくら稼働率が減っても赤字転落を避けられるのか」という視点で、ひとまず損益分岐点売上高を知ろうということなので、人件費については減らすことのできない固定費と考えるのです。

では、損益分岐点売上高はどのように計算するのでしょうか?

まずは、売上高から変動費を差し引いた金額だけ、売上高が増えるに従い利益は増えていきます。この売上高ー変動費を「限界利益」といいます。

そして、売上高に占める限界利益額の割合のことを「限界利益率」といいます。

変動費≒売上原価ということは、限界利益≒粗利益(売上高ー売上原価)であり、限界利益率≒粗利益率ということになります。

では、売上高が0のときの赤字はいくらになるのでしょう?

それは、売上高に関係なく発生する固定費の金額です。つまり、固定費というのは売上高が0のときの赤字額であるということになる。

それが、売上高が増えるにつれて限界利益分だけ赤字が解消されていく。そして、その限界利益の金額が固定費の額と一致したところでトータルの利益が0になる。そのときの売上高が損益分岐点売上高ということです。

つまり、損益分岐点売上高とは

限界利益=固定費

限界利益=売上高×限界利益率

固定費=売上高×限界利益率

となることから、左右を移行すると

売上高=固定費/限界利益率

という算式で求められるということです。

ですから、赤字にならないために最低限必要な売上高は、固定費(販売管理費+支払利息)を粗利益率で割れば大体の金額はわかるということなのです。

どこまで売上高が落ちても大丈夫なのかという「安全余裕率」を知る

では、現状よりもいくら売上高が下がっても、赤字転落をしないのでしょうか?

それは、損益分岐点売上高を現状の売上高で割ってみればわかります。

例えば、現状の売上高が1億円であり、損益分岐点が8,000万円であれば、売上高が現状の80%(8,000万円÷1億円)になっても赤字転落はギリギリ免れるということです。

この損益分岐点売上高を実際の売上高で割った比率のことを「損益分岐点比率」、さらにこの損益分岐点比率を100%から引いた数字のことを「安全余裕率」といいます。

このケースでは、安全余裕率は20%(100%ー80%)であり、現状よりも20%売上高が下がってもまだ赤字転落はしないということです。

販売数量≒稼働率が減る中でどうやって利益を確保すべきか

安全余裕率については、平均で20%を超える業種は少なく、飲食・サービス業では数%というところが多いはずです。つまり、わずか数%今より売上高ないし稼働率が低下するだけで赤字転落しがちだということです。

では、ソーシャルディスタンスに配慮した稼働率では、どう考えてもこの安全余裕率の範囲では収まりきらず、このままのビジネスの仕組みでは「恒常的に赤字転落もやむなし」と言う場合にはどうしたらよいのでしょうか。

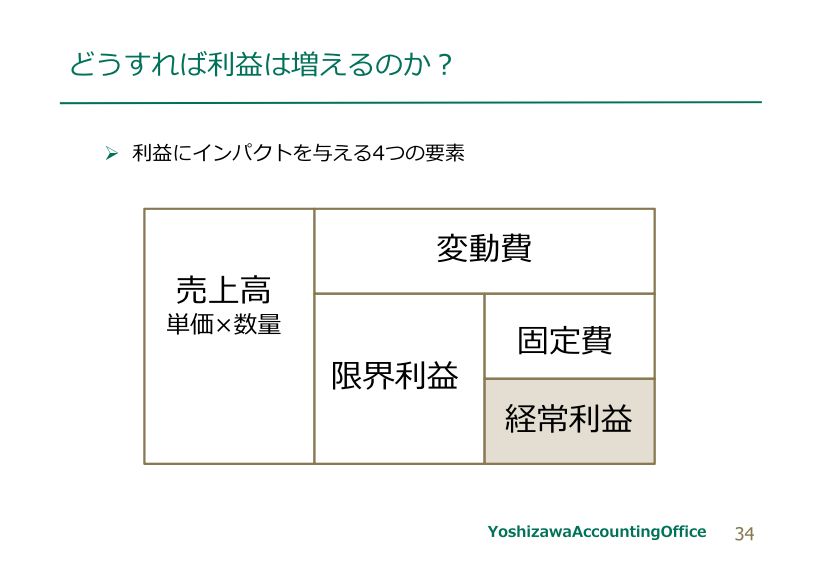

さて、利益が計算される要素は以下のように分解ができます。

売上高ー変動費=限界利益

限界利益ー固定費=利益

さらに

売上高=単価✕販売数量

と分解することも出来ます。

つまり、利益というのは、「単価」「販売数量」「変動費」「固定費」の4つのパラメータ(変動要素)により計算がされる。

言い換えれば、より多くの利益を上げるためには、この4つの要素に着目し、改善をしていく必要があるということです。

では、これらの4つのうち、どこから改善したほうがよいのか?

その分析に用いられるのが「利益感度分析」というものです。

これは、それぞれ4つの要素を同じ比率だけ増減させたときに、最も利益が改善するものを「利益感度が高い」ものとして、より優先順位を高く取り組むべきものとする方法です。

しかし、わざわざそんなシミュレーションなどしなくても、4つの要素の優劣はそもそも決まっていることがカンタンな算数でもわかります。

その結果は、

第一位:単価アップ

第二位と第三位:限界利益率50%超なら販売数量アップ、限界利益率50%未満なら変動費削減

第四位:固定費削減(黒字の場合)

となるのです。

1割値上げをするのと1割余計に数を売るのではどちらが利益は増えるのか?ー利益感度分析の計算をしなくても決算書だけでその結果を知る方法

ですから、多くの企業にとって、単価アップこそが利益増加に最も効果が高いということになります。

事実、予約の取れない人気レストランなどは、ソーシャルディタンシングへの対応で座席数を絞り込む代わりに、飲食料金の単価を大幅に上げているところが出てきています。というか、そうしないと利益確保ができないのでしょう。

この戦略は、正しいといえます。今も客数がキャパシティより溢れているようなビジネスモデルであれば、多少客数が減ったとしてもこちらのほうが利益は増えます。

あとは、新単価であればどこまで客数が減っても現状の利益を確保できるのか、その実現可能性はどれだけあるのかを考慮して値付けをするのが最も合理的な対処法なのです。

しかし、このような戦略が取れるところはあまり多くはありません。

「単価こそ利益感度が最も高い」と言っても、これからコロナの影響で消費が減退していく中で値上げなどもってのほかだという会社も多いのではないでしょうか。

その場合には、販売数量アップを図る。ただ、それは稼働率への制限がむしろ今よりも厳しくなるので無理。

そうなると変動費削減となりますが、そのためには、今以上の数量購入などを求められる。しかし、客数が減っていくのにそれは難しい。

となると、結果的に、固定費削減、特にその中でも金額の大きい人件費削減に行き着くのは、過去の景気低迷時を見ても間違いはないでしょう。

元々リーマンショック以降、「売上半減時代を生き残るには固定費の削減、そのためには人的生産性の向上しか打つ手はない」と言われていました。

それが、アベノミクスでの長期的な緩やかな景気拡大でしばらく忘れてしまっていましたが、また、チマチマした節約がもてはやされる時代が来そうです。

地味でつまんないんですけどね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を