持続化給付金をもらったら税務署の税務調査が入るの?

目次

持続化給付金などのお金をもらったら税務調査が来る?

新型コロナショックにより、売上高が前年同月比で半減している事業者に対しては、最大で200万円までの「持続化給付金」が支給されます。

その他にも、家賃について助成をする「家賃支援給付金」や、自治体の自粛要請に応じた御礼として支給される「休業支援金」など各種の給付金、助成金が給付されています。

一方で、巷で言われているのは、「持続化給付金などをもらったら税務調査に入られる」のではないかということ。

そこで、今回は、持続化給付金などの給付金をもらったら税務調査に入られやすくなるのかという話をしてみようと思います。

給付金支給=税務調査の対象となるわけではない

まず、持続化給付金などを受給したことをもって、その受給要件をキチンと満たしていることを確認するために、税務署が税務調査に入るのかということを考えてみましょう。

結論は、持続化給付金などを受給をしたら税務調査が来るということではないと思います。

というのも、まず、持続化給付金などは経済産業省の事業であり、雇用調整助成金などは厚生労働省の事業であります。

国税庁とは基本的に何ら関係がないので、「その要件を満たしているかどうか、満たしていなかったら返金させる」と言うために、国税庁がその協力をする可能性はまずないです。

おそらく、持続化給付金支給のデータすら、国税庁には共有はされていないと予想します。それだけ、省庁間の縦割りは強いものです。

それに、税務署自体、この新型コロナの影響で、申告期限は延長された上に、税務調査についても実施されると通知されていたものすら延期ないし中止になるなど混乱を極めています。

ただでさえ人が足りなくて、一度は定年退職した税務署員をアルバイトとして「再任用」し税務調査を担当させるような人手不足の中、膨大な数の持続化給付金などの受給者について、その不正受給のチェック目的で税務調査に入るというの物理的に不可能でしょう。

実際には、持続化給付金については、前年について無申告であったのものを今から期限後申告をしたり、前年の売上高を水増しするような修正申告をした上で持続化給付金を受給する輩がいるところに、「今年から事業を開始してもOK」「雑所得や給与所得者も救済する」などと門戸を広げてしまったため、悪意の者にとっては「ヤリたい放題」の状況ですので、どこかで不正受給のチェックはしてほしい。

いっそのこと、「持続化給付金をもらったら、後で税務調査に伺いますね」くらいの文言が申し込み時に提示されるくらいのことはあっても良かったのではないかと個人的には思いますけどね。

持続化給付金自体が無申告であればピックアップされる可能性も

さて、持続化給付金などについては、法人であっても、個人事業主であっても、どちらも、事業を行っているから故に給付されるものなので、その収入自体は課税対象となります。

では、その給付金を収入に計上していないのではという疑いは税務署に掛けられないのでしょうか。

まず、私の個人的な経験からいえば、従前からある「雇用調整助成金」や「ものづくり補助金」などを受給した事実をきっかけに税務署が調査に来たということはないです。

あくまでも、前回の税務調査からの期間が相応に経過しているとか、売上や利益が急激に変化しているなどの要因により税務調査が来る。仮にそれらの受給のタイミングで税務調査が来たとしても、それはたまたま受給時期と重なったということでしょう。

税理士が経理処理を担当している法人や個人事業主は、今回のコロナ関連の給付金についてその申請のサポートもしているはずなので、持続化給付金の入金が除外されていることを見落とすというのは少ないのではないかと。

税務署もそのように見ていると思います。

しかし、自分で申告をしている個人事業主などが、これらの給付金について収入になることを知らなかったり、故意にバレやしないと申告で除外するということはある。

ですから、担当者が、ピンポイントで「前年より大幅に売上高が減っているのに持続化給付金申請をしていないのはおかしい。この人の預金データについて銀行に照会を掛けるか」ということで、申告内容を注視するということは十分にありえるのです。

申告漏れを疑われないよう決算書に明示することも

中には、「持続化給付金などの受給したものについて申告漏れがあるのではないかと疑われ、それが税務調査の引き金になるのでは」とどうしても気になる人もいるかもしれません。

それであれば、もらった持続化給付金などについて、きちんと収入に上げてあるということを決算書上で明示をすればよいのではないでしょうか。

具体的には、法人であれば、特別利益に「給付金収入」と別科目で表示したり、「雑収入」に計上した上で「勘定科目内訳書」に給付金受給額を記載する。

個人事業主であれば、青色申告決算書の2ページ目の「月別売上(収入)金額及び仕入れ金額」の「雑収入」欄に受給額を記載したり、3ページ目の「本年中の特殊事情」に「持続化給付金○○万円受給」とでも記載すればよいということです。

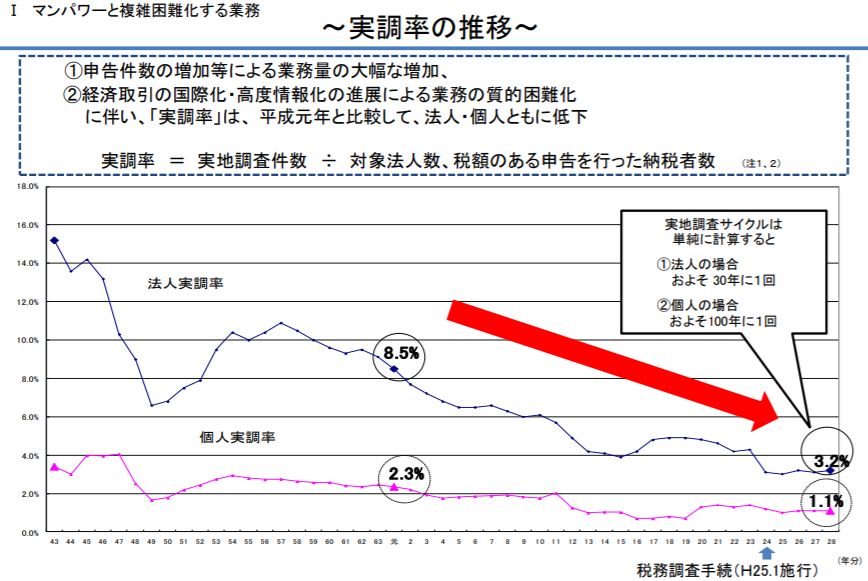

まあ、そうはいっても、税務署が税務調査を実施した件数の割合である「実調率」って、法人では3%、個人では1%しかないんですけどね。

税務調査ってそんなに来るものじゃないんですよ。

セミナー音源No.2:たかが税務調査されど税務調査

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を