新型コロナウィルスで賃料減免しても損金算入の意味|否認されないためには覚書の用意も

目次

新型コロナの影響で家賃減額交渉が急増

飲食店やイベント事業などでは、新型コロナウィルスの影響が大きく、固定費である家賃の負担が約定どおりに支払えないという先が多いもの。

大家さんとしても、テナントに退去してもらったところで、この状況の中、新たな入居者をさがすのも難しいということであれば、一定期間家賃を減額するということも行われています。

国税庁の事務連絡では、「新型コロナウィルスの影響で、家賃を減額した場合には、一定の要件を満たせば家賃減額分が損金算入される」と言っています。

なぜ、「家賃をもらう大家さんで損金算入が問題になる」というのは、よくわからない。

そこで、今回は、契約上もらうべきお金を減額した場合の課税関係と合わせて、新型コロナウィルスの影響で家賃を一定期間減額した場合の課税関係についてまとめてみることにします。

一旦もらったことにするという税務の原則

税務の原則は、契約上そのもらえることが確定した時点で、その金額が益金(収益)となることが原則です。これを権利確定基準といいます。

つまり、契約書で「お金をもらう効力が発生する日が到来したこと」で益金を計上せねばなりません。

実際にそのお金をもらったかどうかは関係がないわけです。

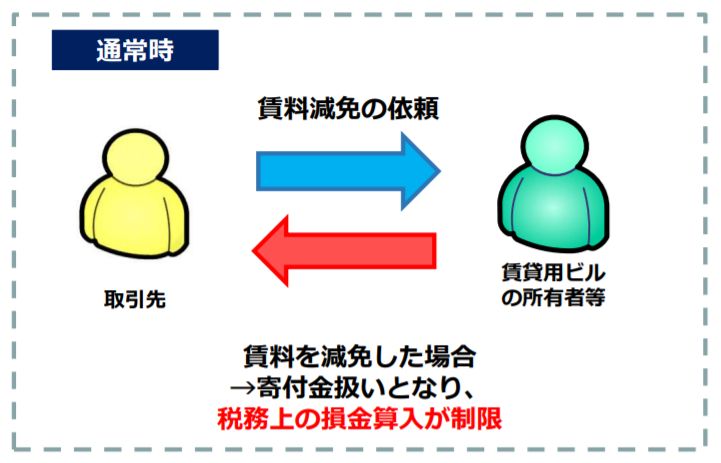

では、相手先の苦境を鑑みてそのお金をもらわずに金額を下げてあげたり免除した場合にはどうなるのでしょう。

このときには、「一旦そのお金を相手からもらって、同時にそのお金を相手に上げた」と理解をするのが税務の鉄則です。

例えば契約上100円をもらうとしていたものを、今回は要らないとした場合には

現金/収益 100円

費用/現金 100円

とするということです。

収益が100円発生するものの同時に費用が100円発生するので、利益(収益ー費用)は0円。お金をもらっていないのですから当然のようでもあります。

しかし、ここで注意が必要です。

会計上発生した費用というのは、必ずしもすべて税金の課税所得計算上控除できる損金に算入できるとは限らないのです。

例えば、交際費については、無駄遣いを防止するという観点からその支出については一定金額しか損金に算入できません。

また、国や特定公益増進法人など以外の「一般寄付金」についても、資本金額や売上高などからごく少額しか損金算入の余地がなく、「国など以外への寄付金についてはほぼ損金不算入」となるのです。

そして、契約上もらうべきとされていたお金をもらわなかった場合には、一旦もらったお金を相手に渡したとされ、その金額は、何ら対価を伴わないのものなので「寄付金」として損金不算入となる。

つまり、お金を1円も受け取っていないのに

現金/収益(売上高) 100円

費用(寄付金)/現金 100円

と強引に二段階に分解をした上で、売上高100円ー寄付金100円=利益は0円。ただし、寄付金100円は損金不算入のため、0円+100円=100円が課税所得となるということなのです。

なんとも理不尽なようですが、この「二段階分解課税」というのが税務の基本的な考え方なのです。

災害などの際には例外的に寄付金とならない

しかし、災害など非常事態についてまで、得意先に対する支援を寄付金=損金不算入とするのはあまりに酷というもの。

そこで、「災害を受けた取引先に対する売掛債権の免除等」をする場合には、その免除額は寄付金には該当しないとされているのです。

法人税法基本通達9-4-6の2

法人が、災害を受けた得意先等の取引先(以下9-4-6の3までにおいて「取引先」という。)に対してその復旧を支援することを目的として災害発生後相当の期間(災害を受けた取引先が通常の営業活動を再開するための復旧過程にある期間をいう。以下9-4-6の3において同じ。)内に売掛金、未収請負金、貸付金その他これらに準ずる債権の全部又は一部を免除した場合には、その免除したことによる損失の額は、寄附金の額に該当しないものとする。

既に契約で定められたリース料、貸付利息、割賦販売に係る賦払金等で災害発生後に授受するものの全部又は一部の免除を行うなど契約で定められた従前の取引条件を変更する場合及び災害発生後に新たに行う取引につき従前の取引条件を変更する場合も、同様とする。

新型コロナウィルスの影響を鑑みた家賃減額も寄付金とはみなさない

本来であれば、企業が賃貸借契約を締結している取引先等に対して賃料の減額を行った場合、その賃料を減額したことに合理的な理由がなければ、減額前の賃料の額と減額後の賃料の額との差額については、原則として、相手方に対して寄附金を支出したものとして取り扱われることになります。

しかし、今回の新型コロナウィルスについても、不可抗力による災害と捉え、賃料の減額が、次の条件を満たすものであれば、その減額した分の差額については、寄附金に該当しないということが国税庁より確認されました。

① 取引先等において、新型コロナウイルス感染症に関連して収入が減少し、事業継続が困難となったこと、又は困難となるおそれが明らかであること

② 貴社が行う賃料の減額が、取引先等の復旧支援(営業継続や雇用確保など)を目的としたものであり、そのことが書面などにより確認できること

③ 賃料の減額が、取引先等において被害が生じた後、相当の期間(通常の営業活動を再開するための復旧過程にある期間をいいます。)内に行われたものであること

この取扱いは、取引先等に対して既に生じた賃料の減免(債権の免除等)を行う場合についても同様です。

一方、賃料の減免を受けた賃借人(事業者)においては、減免相当額の受贈益が生じることになりますが、この場合であっても、事業年度(個人の場合は年分)を通じて、受贈益を含めた益金の額(収入金額)よりも損金の額(必要経費)が多い場合には課税が生じることはありません。

なお、この取扱いは、テナント以外の居住用物件や駐車場などの賃貸借契約においても同様です。

新型コロナウイルス感染症拡大防止への対応に関する税務上の取扱いFAQ|国税庁

取引先の賃料を免除した場合の損失の税務上の取扱いの明確化|国土交通省

賃料減免の損金算入のためには覚書が必要

国土交通省では、上記の要件を満たす「新型コロナウィルスの影響を鑑みた一時的な賃料減額である」ことを明確にするために、税務署から書面を求められることがあるかもしれないので覚書を用意しておいたほうがよいとして以下の記載例を公表しています。

個人的には、「さすがに税務署もそこまでいうかな」と言う疑問がありますが、より税務否認リスクを引き下げるためには、以下の覚書を用意しておいたほうが良いのはまちがいないです。

テナントさんが苦労しているから賃料を減額するだけなのになんとも面倒なことですね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を