中小企業の財務分析がうまくいかない理由|決算書を正しく分析するための修正作業

中小企業の決算書をそのまま分析しても無意味

巷にあふれる社長向けの会計本には、ほぼ間違いなく「社長は簿記など知らなくても良い、決算書を読めれば良い」と書かれています。

私は、全くそんなことはないと信じており、社長こそ、どうしたらお金が残るのかという仕組みを理解するためにも「数字に強い人」が仕掛けたトリックを見抜くためにも、簿記の原理を理解することは重要だと思っています。

むしろ、「決算書を読む」って、いつやってるんですかね?

そもそも、中小企業の決算書をそのまま財務分析をしても全くと言ってよいほど意味は無いです。

そこで、今回は、中小企業の財務分析が全く効果を発揮しない理由とどうすれば生きた財務分析ができるようになるかについて話をしようと思います。

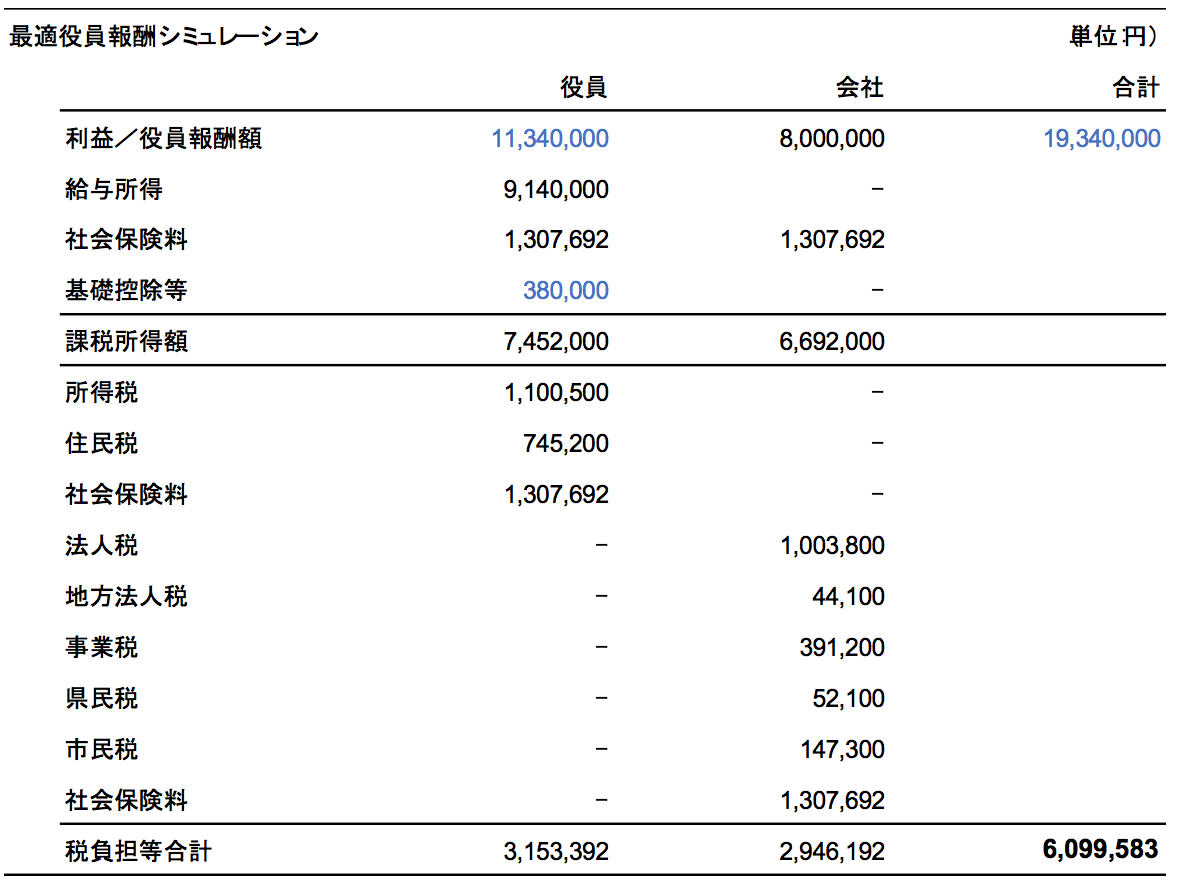

役員報酬額を正しい数字に直す

上場企業の決算書などは他社や時系列での比較をきちんとするために厳格なルールの元で作成がされています。

しかし、中小企業の場合、合法的な”ストライクゾーン”の中を何らかの意図を持って上げ下げしながら数字を「作っている」ことが多いでしょう。

その際たる例が、役員報酬額の調整です。

オーナー企業の場合、会社と個人のお金など右のポケットと左のポケットの差くらいにしかないことがほとんど。

会社がピンチになれば、個人のお金を持ちだして穴埋めをしなくてはらないないのですから役員報酬なんて言っても、いわば「仮払金」みたいなものです。

そのため、法人と個人を通じての税負担を最少にするような役員報酬額の設定をすることがよく試みられています。

当然、そこで決定された役員報酬額は、本来の社長の役務提供の対価の額と一致しているとは限りません。

その結果、当期の利益額も元手と過去の利益の蓄積である純資産額もその会社の業績や財務内容を正しく表したものとは言えません。

そのような数字を使って、やれ売上高経常利益率がどうとか自己資本比率がどうとか言ったってあんまり意味がないわけです。

では、どうしたら財務分析に使える数字になるのでしょうか。

まず、当期の利益額については役員報酬を適正値にしなくてはなりません。

役員報酬の適正値と言うのは難しいですが、「社長であるあなたが他人に代わりをやってもらうならいくら支払うか」という金額がひとつの根拠になると思います。

これで、純粋に自分がオーナーとして投資した時のその会社の業績や労働生産性などがわかるはずです。

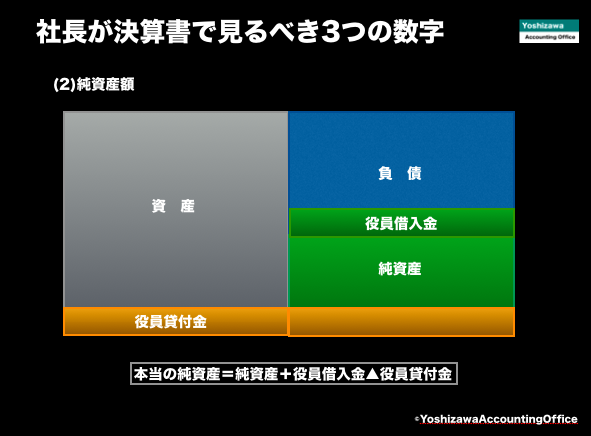

純資産額を正しい数字に直す

その会社の「潰れにくさ」である安全性をみるには、純資産額が重要な指標となります。

この純資産額も中小企業の決算書では、決して正しい金額を表しているとはいえません。

役員報酬額を調整した結果、本当の生活費として支給された金額と表面上の役員報酬額との差額は、役員貸付金あるいは役員借入金となります。

役員借入金は、ある時払いの催促なしの借金なので、実質的には純資産と変わりありません。

一方、役員貸付金は、会社が倒産した時には同時に回収不能になるので財産的価値はないことになります。

つまり、本当の会社の純資産額=純資産額+役員借入金▲役員貸付金という調整を加えた上で自己資本比率など財務安全性の分析をするとよいのです。

標準値を正しいものにする

財務分析に用いられる比率や割合などの指標というのはその数字だけでは何の意味も持ちません。

尿酸値や中性脂肪の値だけ見せられても、健康状態が全くわからないのと同じです。

これらは、標準値が与えられて初めて「良い悪い」という判断ができるのです。

ただ、中小企業の財務分析を行うのに、この標準値というのがかなりいい加減なのです。

そもそも、意図を持って手を加えられたデータを集めているのですから当然です。

それに業種別の比率のデータのサンプル数が少なすぎる。

以前、中小企業庁から発行されていた「中小企業の経営指標」という業種別の財務指標をまとめた冊子について、中小企業診断士の企業診断のデータだけでなく中小企業診断士の三次実習で受験生が分析したデータも利用していましたが、実際に私はその実習をやった時にも、元データのあまりのテキトーっぷりに驚いた上に、マイナーな業種だとサンプル数が少なすぎて、「こんなもの標準値にはならないだろう」と強く感じたのを覚えています。

では、どうしたら信頼のおける標準値を入手できるのでしょうか。

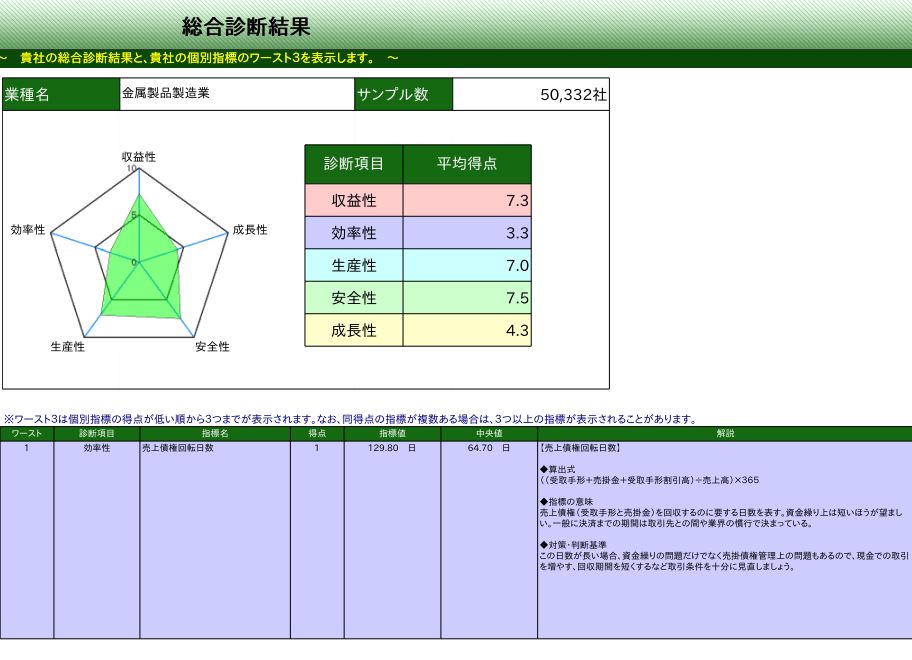

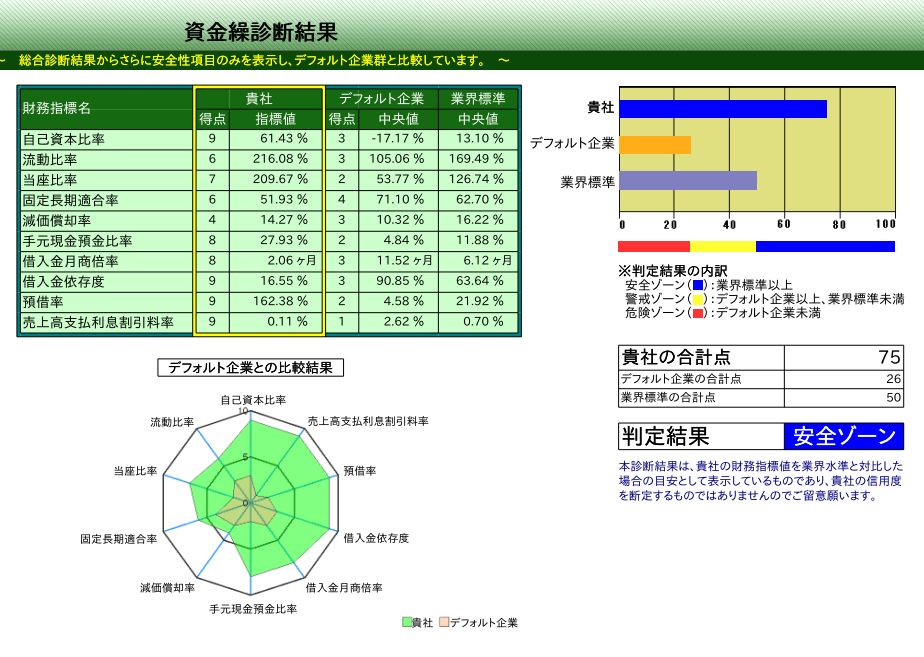

それには、経営自己診断システムを利用します。

これは、中小企業庁が提供する無料の財務分析サービスのこと。

この標準値は、CRD(中小企業信用情報データベース)という200万社以上のデータを使用しています。

信用保証協会が保証料の算出にも使用していることからも、他のデータベースよりは信頼性が高いことが伺えるでしょう。

この経営自己診断システムの財務分析は、かなり良く出来ています。

単純に分析値を並べるだけではなく、問題のある指標ワースト3をピックアップし、その改善方法まで提示がされます。

また、デフォルト(実質破綻)企業のデータからの資金繰り危険度の分析も秀逸です。

そのため、以前は色々なシステムを利用してみましたが、今では、お客様から財務分析の依頼があった時には、私自身も迷わずこの経営自己診断システムを使用しています。

どうすれば会社の決算に良い影響を与えるのかを理解する

要するに、社長が財務分析のための計算式や改善方法なんて無理に覚える必要はないということ。

それよりも、「何をどう行動すると会社の業績にどんな影響があるのか」ということを複式簿記のロジックに照らし合わせて理解できるようになってほしいということなんです。

どういうわけか、私に税務顧問契約を変更していただいた会社やセカンドオピニオンをさせて頂いている会社って、なぜか試算表の他にやたらと分厚い財務分析資料が提示されていることが多いんですよ。

それで「これ見てるんですか?」と社長にお聞きすると「見てもいないし、説明もされない」と。

なんだか「ちゃんと仕事をしてますよ」というアリバイ作りのような気もしますが、ただシステムからアウトプットしただけじゃ、いくらたくさん資料を出したって、そりゃ社長の心に響くわけないですよね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を