生産性向上設備等の即時償却はまだできます|中小企業経営強化税制

中小企業投資促進税制の即時償却は期限切れに

中小企業が積極的な設備投資をすることを応援しようと、一定の機械装置等の設備投資をした際には、税制上の優遇措置が取られています。

それを「中小企業投資促進税制」といいます。この中小企業投資促進税制には、「通常措置」に加え、一定の生産性向上設備への投資をした際には、より優遇された「上乗せ措置」もあります。

この「上乗せ措置」については、平成29年3月で一旦打ち切りとなり、以後は、若干適用範囲等や必要手続きに修正が加えられ「中小企業経営強化税制」となったのです。

そこで、今回は、「中小企業経営強化税制」についてまとめてみることにします。

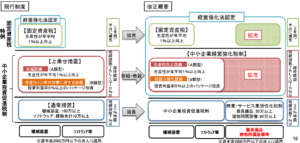

中小企業投資促進税制と中小企業経営強化税制

従来の中小企業投資促進税制と中小企業経営強化税制の関係は次のとおりです。

両者の違いをまとめると次のようになります。

| 新)中小企業投資促進税制

(通常措置部分) |

中小企業経営強化税制

(上乗せ措置部分) |

|

| 対象設備 | 機械装置

ソフトウエア ☓電子計算機・デジタル複合機は対象外に |

機械装置

工具 器具備品 建物附属設備 ソフトウエア |

| 要件 | 機械装置

160万円以上 ソフトウエア 合計70万円以上 |

一定金額以上で

生産性向上設備(A類型) 生産性が年1%以上向上 収益力強化設備(B類型) 投資利益率5%以上のパッケージ投資 |

| 指定業種 | あり | 範囲拡大 |

| 特別償却 | 30% | 即時償却 |

| 税額控除 | 7%(特定中小のみ)

上限は両者合わせて法人税額の20% |

7%(特定中小10%)

上限は両者合わせて法人税額の20% |

| 経営力向上計画 | 不要 | 必要 |

*特定中小企業者とは以下の(1)~(3)のいずれかを満たしている中小企業者をいいます。

(1)創業後5年を経過していない法人(一部の組合を除く)又は事業開始後5年を経過していない個人事業者であって、現在、製造業、印刷業、ソフトウェア業又は情報処理サービス業に属する事業を営んでいる方

(2)前事業年度又は前年において試験研究費(※1-1)の額の売上高(※2)に対する割合が3%を超える方

(3)以下のa)~c)のいずれかを満たしている中小企業者

a)創業後5年を経過していない法人(一部の組合を除く)又は事業開始後5年を経過していない個人事業者であって、前事業年度又は前年において試験研究費等(※1-2)の合計額の売上高に対する割合が3%を超える方

b)創業後10年を経過していない法人(一部の組合を除く。)又は事業開始後10年を経過していない個人事業者であって、前事業年度又は前年において試験研究費等の合計額の売上高に対する割合が5%を超える方

c)創業後1年を経過していない法人(一部の組合を除く)又は事業開始後1年を経過していない個人事業者であって、常勤の研究者の数が2人以上であり、かつ、「当該研究者の数」の「常勤の役員(個人事業者にあっては、事業主)及び従業員の数の合計」に対する割合が10分の1以上である方

元々一つ(旧中小企業投資促進税制)であった制度のうち「上乗せ部分」だけが分離独立して、以前からあってあまり使われることのなかった、経営力向上計画の恩典である「固定資産税の特例」と合わさり拡充されたようなイメージ。

要するに、なんとかして「経営力向上計画」の意味をつけようという役所の都合なんでしょうね。有用ではない施策はやめればよいのであって、明らかに無駄に仕事を増やしてます。

中小企業経営強化税制の対象設備

中小企業経営強化税制の適用対象となる設備等は大きく分けて生産性向上設備(A類型)と収益力強化設備(B類型)に分かれます。

A類型は旧モデルより一定割合以上経営力向上に資すると認められるものが対象であり、その証明はその設備を取りまとめる工業会等が行います。

そのため、実際の運用については、設備メーカー等経由で工業会等が発行する証明書を入手すれば良いだけです。

一方B類型は「年5%以上の投資利益率が見込まれる」と経済産業大臣の確認を得る必要があります。

この計画書については自分自身で作成をする必要があるのでB類型のほうが手間は掛かります。

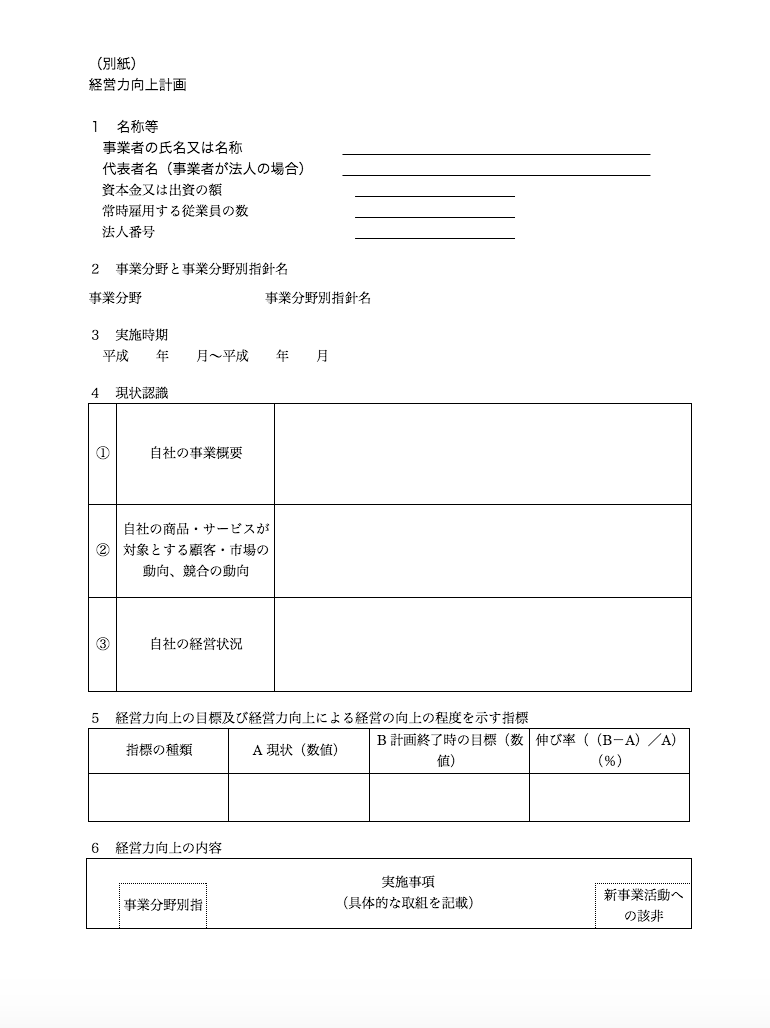

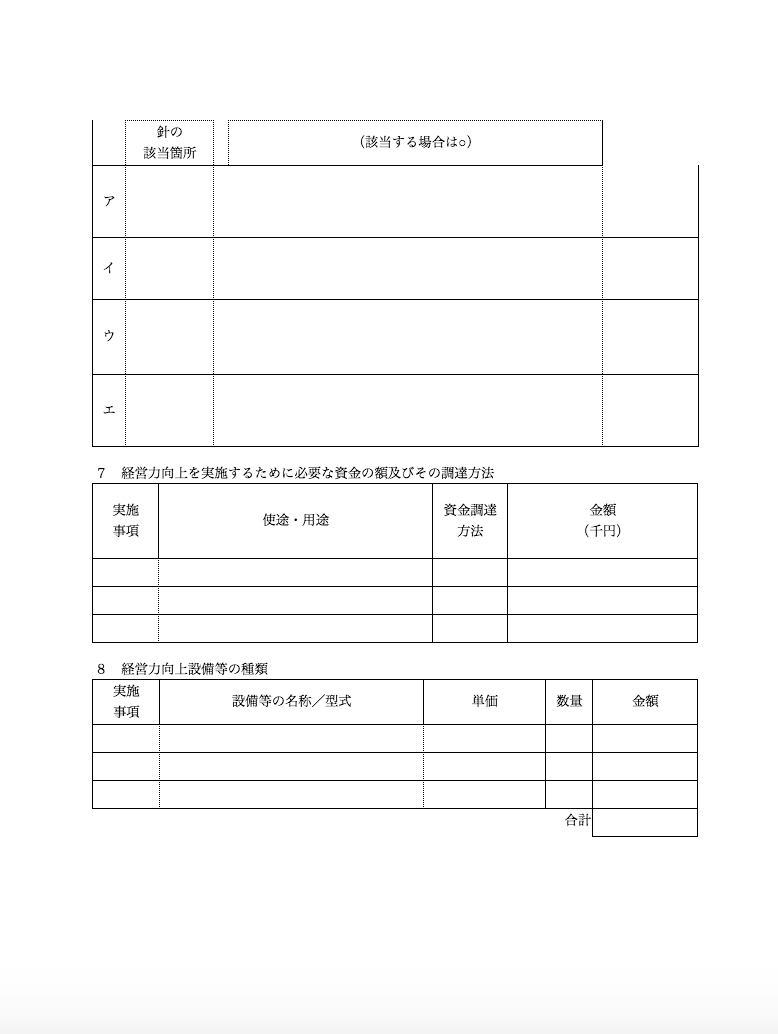

経営力向上計画とはどんなもの

では、経営力向上計画とはどんなものでしょうか?

実はA4二枚の非常に簡素なもので、これに記入をしたところで経営力が向上するとはとても思えません。

業界ごとの記載例も用意されており、このまま書けばOKと言わんばかり。実際提出されたものが落ちるようなことはないようです。

なお、即時償却自体に税負担を軽減する節税効果はありませんが、将来景気低迷した際に減価償却費の負担が少ないため、赤字転落のリスクを軽減できるというメリットもあります。

実際、3年間に渡って生産性向上設備への全面的な取替と即時償却を積極的に行い、「工場の機械装置の簿価ほぼ0」を実現した会社もあるのです。

まあ、そういう会社は、その後も最新鋭の機械のおかげで赤字にはならず、即時償却で減った分の法人税等だけ税負担は増えているんですけどね。

国もちゃんと税金回収できてうまくできてますわ。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を