税務署からの「資産の買い入れ価額などについてのお尋ね」には何を注意して記載すればいい?

不動産を取得したらとなぜか税務署から書類が送られてきた

マイホームにせよ賃貸用にせよ、不動産を購入すると、税務署から「お買いになった資産の買い入れ価額等についてのお尋ね」という書類が送られてくることがあります。

なぜ、税務署は、不動産を購入したことを知っているのか?

それは、不動産の登記をすることで、税務署が不動産取得の事実を知ることができるからです。

税務署がそんな書類を送ってくる理由は、それが売った時であれば、その不動産の売却益である譲渡所得の申告漏れがないかを確認するためだと理解できるのですが、買った時点では特に税務署に申告などする必要はないはず。

では、税務署はこの「お尋ね」で何を知りたいのでしょうか?

それを踏まえた上で「お尋ね」には何を注意して記載をすれば良いのかについて今回はまとめてみようと思います。

税務署が「お尋ね」でチェックしている2つのこと

不動産の購入というのは一生に何度もない大きな買い物なだけに、その購入資金の調達が重要になります。

資金の調達方法には次のようなものがあります。

・自己資金

・他の資産を売却した代金

・銀行からの借入れ

・親族などからの借入れ

・親族などからの資金援助

これらの不動産を購入する際の資金の調達方法について、税務署から問い合わせがくることもあるのです。

税務署からの問い合わせといってもドラマで見るような物々しいものではありません。

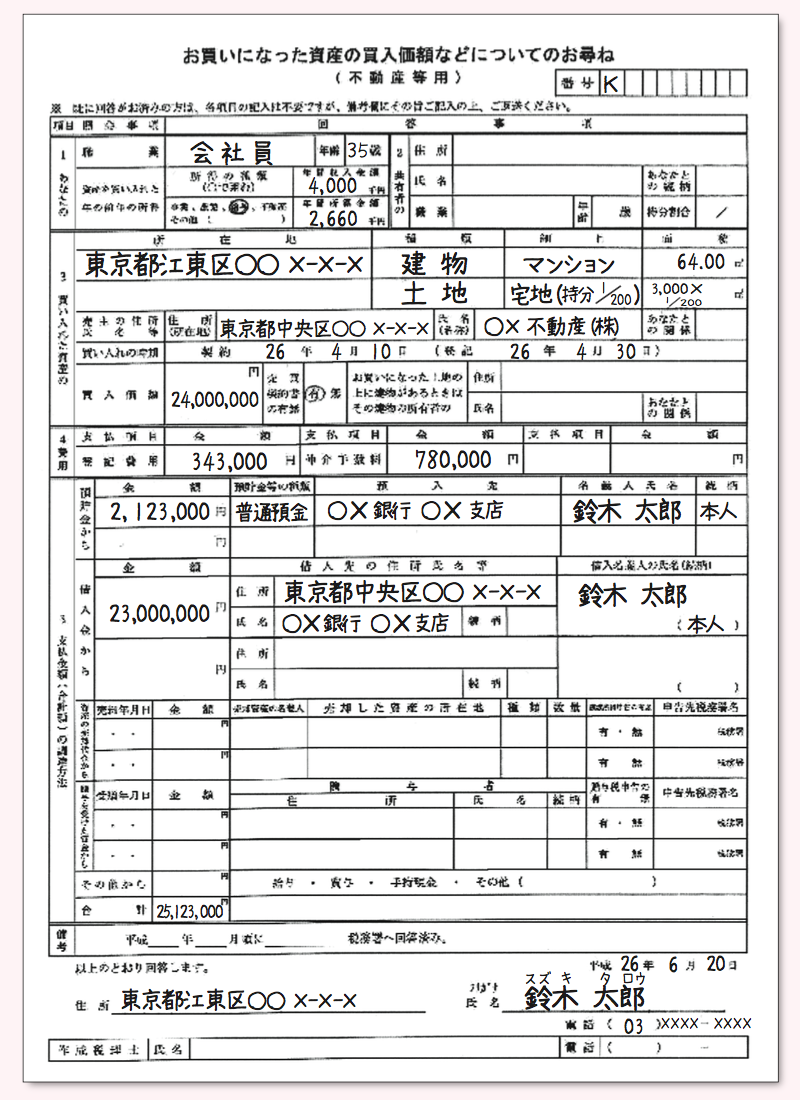

「お買いになった資産の買入価額などについてのお尋ね」という質問用紙が届きます。この用紙に、購入物件の詳細、購入者の年齢や年収などとあわせて「購入資金をどのようにして調達したのか」を記載して、税務署に返送をするだけです。

具体的な記載方法ですが、年収などは会社が発行した源泉徴収票から記入を、購入した不動産の詳細は登記簿謄本や売買契約書から記載をします。

一方、資金の出所は、自己資金であれば、どの銀行の口座に預金してあったものか、借入れであれば、いつ誰から借りたものであるものか、他の資産を売却した代金であれば、いつ誰に何を売ったものなのかなど、詳細な記載が求められるのです。

このお尋ねで税務署が目を光られているのは、二つのことです。

一つは、過去に所得税を脱税した資金で不動産を購入したのではないかということ。

例えば、年収が300万円で、過去の所得税の申告書をみても大きな収入がないのに、この不動産を購入する際の自己資金が5000万円もあったというのであれば、ひょっとしたら、それは所得税を脱税した資金なのではないかという疑念がわきます。

要するに、この「お尋ね」によって、その人の年収や年齢、過去の所得税の申告状況と自己資金の金額のバランスを税務署はチェックしているのです。

もう一つ、税務署が知りたいのは、不動産の購入に際して親族などから資金の援助を受けていないかということです。

もちろん、不動産を購入するのに他人から資金の援助を受けること自体が悪いわけではありません。

他人から無償で財産をもらうことを「贈与」を受けるといいます。

一年間で一定金額以上の贈与を受けた場合には、贈与税という税金が掛かるのです。

要するに、この「お尋ね」に記載をされた親族等から贈与を受けた金額について、きちんと贈与税が申告されているのかということを税務署はチェックしているのです。

なお、親族等から資金の援助を受けたとしても、それが贈与されたものではなく、いずれ返済をするのであれば、親族等からの借入れとなり、贈与税の対象にはなりません。

ただ、親族間の資金の援助は、それが贈与されたものなのか借り入れなのかは、第三者から見るとわかりにくいものです。

ですから、贈与税が課税されることがないようにするには、きちんと金銭消費貸借契約書(借用書)を作成しておいた方が良いでしょう。

しかし、金銭消費貸借契約書が作られていたとしても、その返済方法がいわゆる「ある時払いの催促なし」のようなものだと、「最初から返す意思がない」とみなされ、贈与税の対象になる恐れがあります。

つまり、親族等から借入れを行い、それが贈与ではないことを証明するには、返済期間や毎回の返済金額などについて他人が見ても不自然ではないような金銭消費貸借契約書を作成する必要があるのです。

実は、このお尋ねは不動産を購入した人だけをチェックしているのではありません。不動産の取引には買主だけでなく、売主や建物の建設を請け負った施工業者、それらの仲介をした人なども関与しています。

要するに、税務署は、不動産を購入した人からデータを入手することで、それらの不動産の売主や施工業者、仲介業者などが正しく税務申告をしているのかもあわせてチェックしているのです。

共有の場合は持分と資金の負担割合に注意を

一つの不動産を複数の人が所有することを「共有」と言います。

共有の場合、それぞれの人がどれだけの割合を所有するかを表す「持分」というものが定められます。

不動産を共有により取得をした場合には、その持分と購入資金の負担割合のバランスに注意が必要です。

購入した不動産は、資金の負担割合に応じて所有者ごとにその持分としなくてはならないのです。

例えば、ある不動産を1000万円で購入し、その購入資金を夫が600万円、妻が400万円出したとしましょう。

この場合の購入資金の負担割合は夫:妻=60%:40%となります。

そこで、この不動産の持分を夫60%、妻40%とするのです。こうすることで、夫は全体の不動産1000万円の60%=600万円の価値を所有し、妻は全体の40%=400万円の価値を所有することになり、それぞれが負担した購入金額と一致することになるのです。

ところが、この不動産をすべて夫名義にしてしまったらどうでしょうか。

夫は、本来であれば1000万円の資金を負担しないと購入できなかった不動産を600万円負担するだけで所有することができてしまい、400万円(1000万円-600万円)も得をしてしまうことになります。

この400万円に相当する持分は、本来であれば妻のものとしなければなりません。

それをしなかったことで、結果的にこの400万円について、妻から夫への贈与とされ、贈与税が課税されるのです。

ですから、贈与税の負担を回避するためには、共有であれば不動産の持分と購入資金の負担割合をあわせるようにしましょう。

お尋ねにも「2.共有者の」という持分を記入欄があるので、不動産の持分と購入資金の負担割合に差がないかのチェックもするようにしてください。

逆に言えば、親族から資金援助を受けた場合で、贈与税の負担をしたくないのであれば、その援助を受けた資金に応じた持分を贈与してくれた人のものとすることで、贈与そのものをなくすことができるのです。

共有にすることのメリット・デメリット

不動産を共有することには、メリットもデメリットもあります。それらを事前によく理解した上で共有を選択する必要があるでしょう。

まず、共有のメリットですが、住宅ローンを夫婦二人で連帯して支払う(連帯債務といいます)契約にすることで、住宅ローン残高に一定割合を掛けた金額について所得税や住民税から控除を受けられる「住宅ローン控除」をそれぞれの人が受けることが出来ます。

また、将来、自宅を売却した際に利益が出た場合、その利益(譲渡所得といいます)から3000万円の控除が出来るという恩典も、所有者一人一人が利用できるため、最大で6000万円まで譲渡所得から控除が可能になるのです。

一方、共有のデメリットですが、将来、何らかの事情でその不動産を売却したい場合には、共有している人の同意が必要になります。

もし、共有している人の中に、売却したくないという人がいるのであれば、売却が出来ないことがあります。

特に、共有している人が死去した場合、その共有していた持分は遺産相続の対象となるので、当初共有していた人とは違う人と共有をすることになるのです。

例えば、親と仲良く同居をし、自宅を共有していた時には、何も問題のなかったことが、その持分の遺産相続について親族ともめてしまったり、持分を相続した人から「共有持分を買い取って欲しい」という要望を出されたりして思わぬ出費となることもあるでしょう。

また、夫婦間で共有とした場合にも、リスクはあります。

そのまま夫婦円満であれば良いですが、夫婦仲が悪くなり離婚などということになると、感情のもつれもあり、その共有していた持分を巡って非常にやっかいな争いとなることも多いものなのです。

<出典>

| 2時間で丸わかり 不動産の税金の基本を学ぶ | |

|

吉澤 大

かんき出版 2014-02-19 |

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を