免税事業者が課税期間の途中で適格事業者になったときの消費税の課税対象

2023年10月より消費税にインボイス制度開始

2023年10月より消費税についてインボイス制度が始まります。インボイス制度になると登録をした適格請求書発行事業者(適格事業者)が発行したインボイスに記載された金額により消費税の仕入税額控除がされるようになります。

インボイスとは、売り手が買い手に発行する「消費税の納税証明書」のようなものなので、消費税の納税義務の免除されている免税事業者は適格事業者になることができません。

免税事業者がインボイスを発行するためには、まずは課税事業者になる必要があるのです。

では、課税期間の途中で適格事業者になったときには、その課税期間の消費税の課税対象となるのはいつからなのでしょうか。

そこで、今回は、課税期間の途中から適格事業者になった場合の消費税の課税対象の取り扱いについてまとめてみようと思います。

課税事業者になるには課税期間開始前に届け出を

本来、消費税の納税義務のない免税事業者が、あえて課税事業者になるには、その課税期間の初日の前日までに「消費税課税事業者選択届出書」を提出します。

そうすることで、その課税期間の初日から課税事業者になることができるのです。言い換えれば、課税期間の途中で課税事業者選択届出書を提出したとしても、その課税期間は課税事業者になることはできないということです。

つまり、原則として、課税期間の途中から消費税の納税義務が生じるようなことはないということです。

経過措置期間は課税事業者選択なしに適格事業者に

しかし、それだと、インボイス制度が始まってから、免税事業者が「やっぱり適格事業者になったほうがいい」と判断をしたとしても、先に課税事業者選択届出書が課税期間の初日までに提出がされていないと、その課税期間中は適格事業者になることができなくなってしまいます。

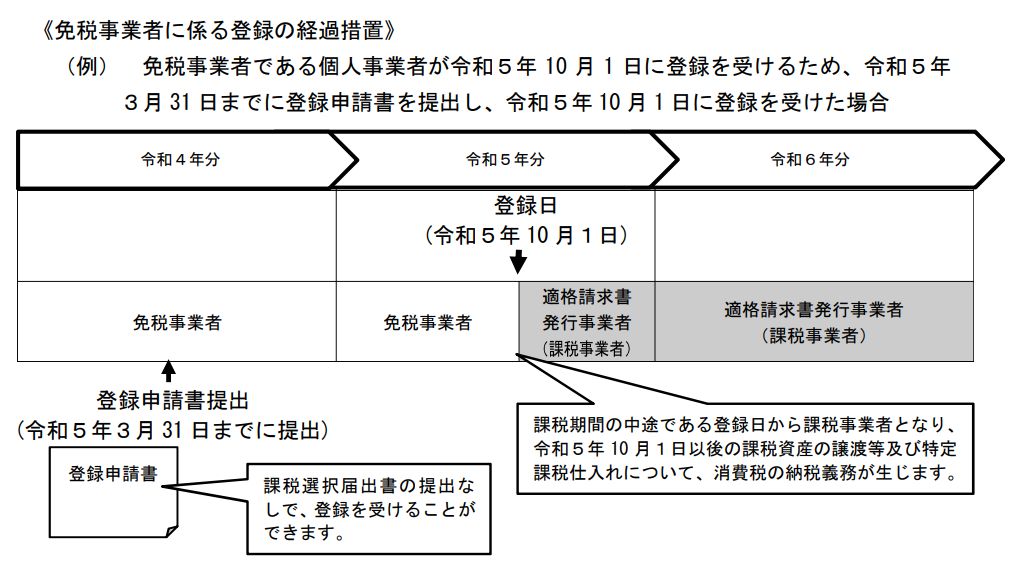

そこで、「免税事業者について」は、2029年9月30日までの日の属する課税期間については、課税事業者選択届出書の提出がなくても、適格事業者の登録が可能となります。

ですから、課税期間の途中から、適格事業者となることができます。適格事業者は消費税の納税義務が生じるため、同じ課税期間であっても、適格事業者の登録が完了する前の売上高については、消費税の課税対象にはならないが、適格事業者の登録が完了してからの売上高については消費税の課税対象となるということです。

これは、インボイス制度導入開始の時期についても同じです。例えば、免税事業者である12月決算の会社や個人事業主などで、2023年10月のインボイス制度開始の時点から適格事業者になれるよう登録をしていた場合、2023年1月から12月までの課税期間については、1月1日から9月30日までの売上高については、消費税の課税対象とはならないが、10月1日から12月31日までの売上高については、消費税の課税対象となるということです。

同じ課税期間なのに、消費税の課税対象とならない期間と課税対象となる期間が混在するということは、それぞれの売上高を別のコードで管理・集計が必要ということです。

なお、これは、あくまでも免税事業者についての特例ですから、課税事業者が同様に2023年10月から適格事業者になったとしても、インボイス制度開始前から課税事業者であることに変わりはないため、2023年1月から12月までの売上高が消費税の課税対象となるのです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を