目次

オーナー社長からのご質問の中で最も多いものの一つが「自分の役員報酬をいくらにすればよいのか」というもの。

要するに、全体の稼ぎのうち、どれだけの金額を自分の役員報酬としてもらって所得税・住民税と社会保険料の負担をし、残りの法人の利益について法人税等を負担した合計が最も少なくなる役員報酬を設定したいということです。

もちろん、会社は税金を支払うために運営されているわけでもなく、後日の税負担に影響があるなど、その場の税負担を最小にすることが最適な役員報酬額だとは言い切れません。

その税金以外の要素に「児童手当」というものもあります。

そこで、今回は、役員報酬額と児童手当の受給要件についてまとめてみようと思います。

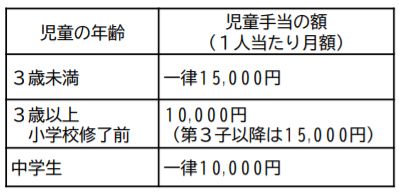

児童手当とは、児童を養育する方に一定金額の手当を支給することで児童の健全な育成に寄与することを目的とする制度のことです。

中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している方

児童を養育している方の所得が所得制限限度額以上の場合は、特例給付として児童一人につき月額一律5,000円を支給します。(2022年10月以降世帯主の年収1200万円程度を超える場合には特例給付は受けられなくなります)

※ 「第3子以降」とは、高校卒業まで(18歳の誕生日後の最初の3月31日まで)の養育している児童のうち、3番目以降をいいます。

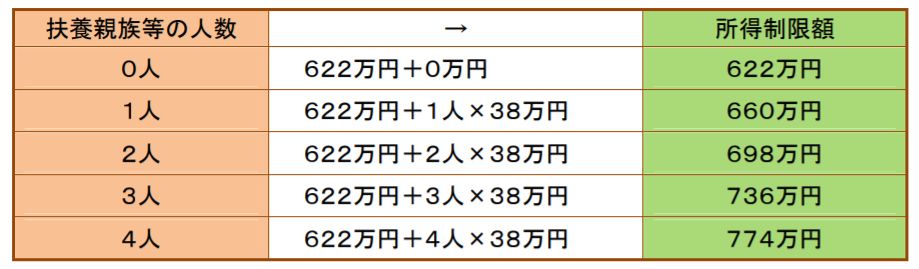

上記の所得制限額は扶養親族の数により次のように定められています。

ベースの622万円に扶養親族等の数ひとりにつき38万円を加えていきます。

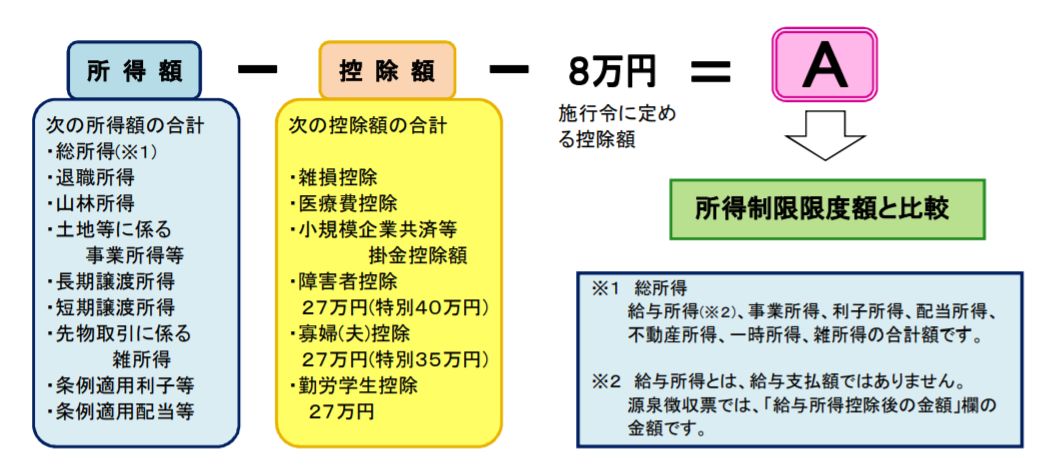

では、この「所得金額」とはなにを指すのでしょうか?

児童手当の案内を見ると収入額の目安というものが書かれていますがどうもそんなにカンタンなものじゃなさそうです。

ざっくりというと確定申告書の課税所得に基礎控除と扶養控除を加えて8万円を控除した金額が比較対象となる「所得金額」のようですね。

・所得の高い方が受給者となります

・所得制限についても合算ではなく所得の高い人単独で判定をします

・扶養親族は前年12月31日現在の子供のみとなります

・所得の高いほうが受給者となります。

・所得制限についても合算ではなく所得の高い人単独で判定をします

・扶養親族は前年12月31日現在の配偶者と子供の数となります。

なお、扶養親族に老人扶養親族がいる場合には、所得制限はひとりにつき38万円ではなく44万円にアップします

高所得のオーナー経営者がそれほど児童手当を必要としているのかはわかりません。

ですが、児童手当は非課税でもらえるお金ですし、所得制限ギリギリのようなケースでは、あとでもらえると思ってたお金が減らされたというようなことのないよう、役員報酬を決める際には一応検討はしておいたほうが良いでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}