目次

ふるさと納税だけでなく日本赤十字社や義援金などを支出すると所得税について「寄附金控除」という所得控除の対象となりますが、住民税にも「寄附金控除」はあります。

しかし、その対象範囲は、所得税とは必ずしも同じものではなく、また、きちんと住民税用の記載を確定申告書でしないと控除は受けられません。

そこで、今回は、意外と間違えやすい住民税の寄付金控除について検討をしてみることにします。

次のいずれか低い金額-2千円=寄附金控除額

イ その年に支出した特定寄附金の額の合計額

ロ その年の「総所得金額等」の40%相当額

「総所得金額等」とは、純損失、雑損失、その他各種損失の繰越控除後の総所得金額、特別控除前の分離課税の長(短)期譲渡所得の金額、株式等に係る譲渡所得等の金額、上場株式等に係る配当所得の金額、先物取引に係る雑所得等の金額、山林所得金額及び退職所得金額の合計額をいいます。

(都道府県と市区町村のどちらからも指定された寄附金の場合は10%)

(注)平成30年度分以後の個人住民税において、指定都市に住所を有する者は、

・都道府県が指定した寄付金は2%

・市区町村が指定した寄付金は8%

(都道府県と市区町村のどちらからも指定された寄附金の場合は10%)

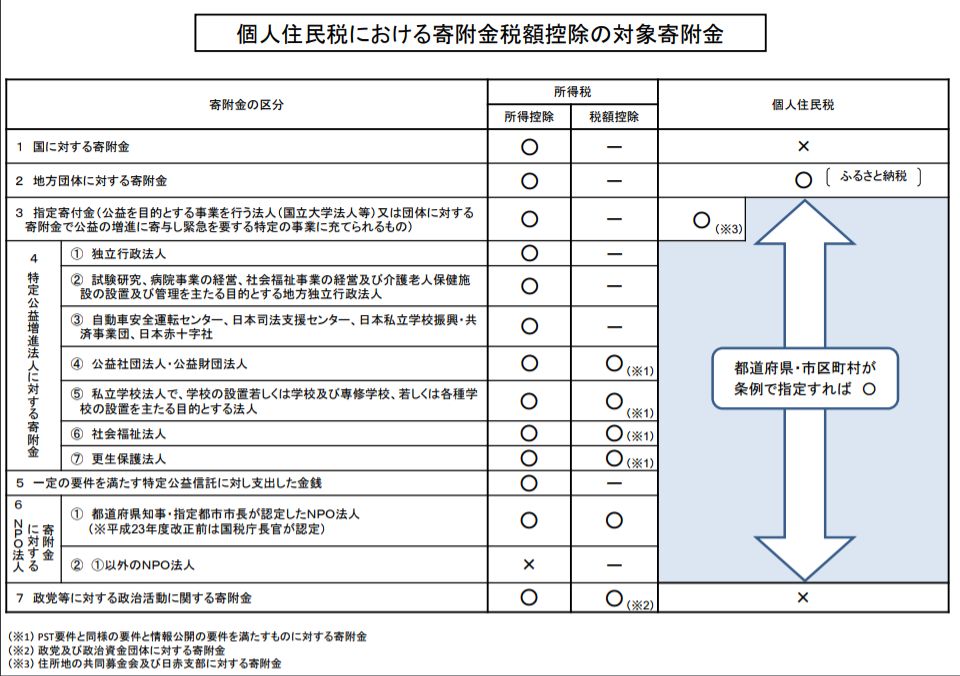

寄付金控除の対象となる範囲はそれぞれ次のようになります。

大きな違いは、国と政党に対する寄付金は、所得税では寄付金控除の対象ですが、住民税では控除の対象とならないところ。

なお、特定公益法人やNPO法人への寄付金は、お住まいになっている都道府県、市区町村が条例で指定することで住民税でも寄附金控除の対象となります。

所得税の確定申告書を提出すると住民税の申告も一緒にされることになります。ただし、申告書は所得税用と住民税用は別のものなため、住民税の寄付金控除のための記載は別途確定申告書上に記載が必要です。

具体的には、所得税の確定申告書の右下の欄に次の4つの住民税の寄付金控除対象額の記載欄がありますので、そちらに該当する寄附金額をそれぞれ記載することになります。

ふるさと納税や地方自治体への寄付金額について記載をします。

なお、震災義援金として日本赤十字社に寄附した金額は「都道府県、市区町村分」欄に記入をしてください。

誤って「住所地の共同募金会、日赤支部分」欄に記入した場合には、寄附金税額控除の金額が正しく計算されませんので、ご注意ください。

共同募金や日本赤十字社の「支部の活動」に対する寄附金額について記載をします。

住所地の都道府県共同募金会に対する寄附金、住所地の日本赤十字社支部に対する寄附金で、総務大臣が承認したもの等は寄附金控除の対象となります。

特定公益増進法人やNPO法人への寄付のうち都道府県により指定を受けた者に対する寄附金額

特定公益増進法人やNPO法人への寄付のうち市区町村により指定を受けた者に対する寄附金額

なお、都道府県からも市区町村からも指定を受けた場合には、両方に記載をします。

自分が住んでいる都道府県と市区町村が、寄付した団体等を条例で指定しているのか、それぞれ「自治体名 寄付金控除」と検索をして確認する必要があるのです。

意外と市区町村によって取扱が違います。めんどうくさいですね。

上記それぞれの金額の合計額を、「震災関連」と「震災関連以外」(=「寄付金」)とにわけてそれぞれの欄に記入をします。

なお、条例指定分について都道府県と市区町村の両方から指定をされた者に対する寄付金があると寄付金税額控除欄の合計額と⑲寄付金控除欄の合計額が合わないことがあります。

**

思っているよりも記載に誤りが多い住民税の寄付金控除。

寄付金をしたはずなのに思いの外送付されてきた住民税の決定通知書の税額は多い場合には、住民税の寄付金控除が適用されていないこともあるので、万一記載を忘れた場合には、自治体に連絡をして住民税額を再計算してもらってください。

{kind=link}

{kind=link}

{kind=link}