掛金は全額所得控除などの対象になり、運用益も非課税で、さらに受け取り時には退職所得や公的年金となるなど税制上の恩典の多い確定拠出年金。

自営業者や中小企業経営者は、本来「個人型」と言われるものに加入することが想定されています。

しかし、実際には、社長一人しかいない会社であっても、「企業型」と言われる確定拠出年金にも加入することも可能なのです。

そこで、今回は、個人型と企業型の比較と実際に社長一人でも企業型確定拠出年金にする意義はあるのかをまとめてみようと思います

確定拠出年金は、基礎年金の上乗せであり、年金の加入資格により、どんなタイプの確定拠出年金にいくらまで加入できるかが異なります。

(出典:確定拠出年金の対象者・拠出限度額と他の年金制度への加入の関係 厚生労働省)

*平成29年度以降公務員なども個人型確定拠出年金の加入が可能になります。

(出典:個人型確定拠出年金のご案内 厚生労働省)

企業型確定拠出年金というと、大企業が実施するもののようにも思えますが、実際には、加入する人数の規定はありません。

ですから、第二号被保険者である一人法人の社長は、会社が企業型確定拠出年金を実施していなければ個人型に加入しますが、会社が企業型確定拠出年金を実施すれば、企業型に加入も可能なのです。

一人社長(第二号被保険者)が個人型、企業型に加入する場合、次のような違いがあります。

月額の上限は23,000円

月額の上限は55,000円(確定給付型年金がない場合)

60歳まで

65歳まで

なお、会社の役員退職金支給時期と”被らないよう”に注意が必要です。

個人型確定拠出年金と小規模企業共済に加入している社長は退職金の支給時期に注意しよう

掛金額全額が所得税・住民税の所得控除の対象

会社負担の掛金は法人の課税所得の計算上損金算入

個人では給与課税されず非課税

口座管理報酬は必要経費算入の余地なし

運営管理報酬は法人の課税所得計算上損金算入が可能

掛金控除前の給与額で社会保険料算出

会社負担の掛金は算定基礎に含まれない

上記を比較すると、企業型確定拠出年金のほうが税制上、社会保険料負担上は有利だと言えます。

企業型確定拠出年金を自社で実施するのには、次のような加入手続きが必要です。

1.従業員代表への説明・承認

2.選択制の確定拠出規程策定、給与規程の変更

3.地方厚生局に確定拠出年金の規約申請・承認

4.社員向け研修会の開催

5.信託銀行に送金し運用開始

社長一人しかいない会社であれば、従業員代表への説明など実質的になく、規程の作成や申請も金融機関が代行してくれたりするのでそれほど手間は掛かりません。

それでも、証券会社への口座開設依頼だけで済む個人型に比べるとはるかに加入時の手間が掛かるのは間違いないといえます。

確定拠出年金の管理は証券会社や金融機関に依頼すると個人型であれ企業型であれ管理報酬は必要になります。

ただ、この企業型の運営管理報酬の金額は、個人型の口座管理報酬よりもかなり高いです。

たとえば、管理報酬が安いと言われるSBI証券で比較すると

個人型の場合、年金残高が50万円以上になれば、証券会社の運営管理報酬は無料となり、信託銀行や国民年金基金の手数料が月額約250円掛かるのみ。

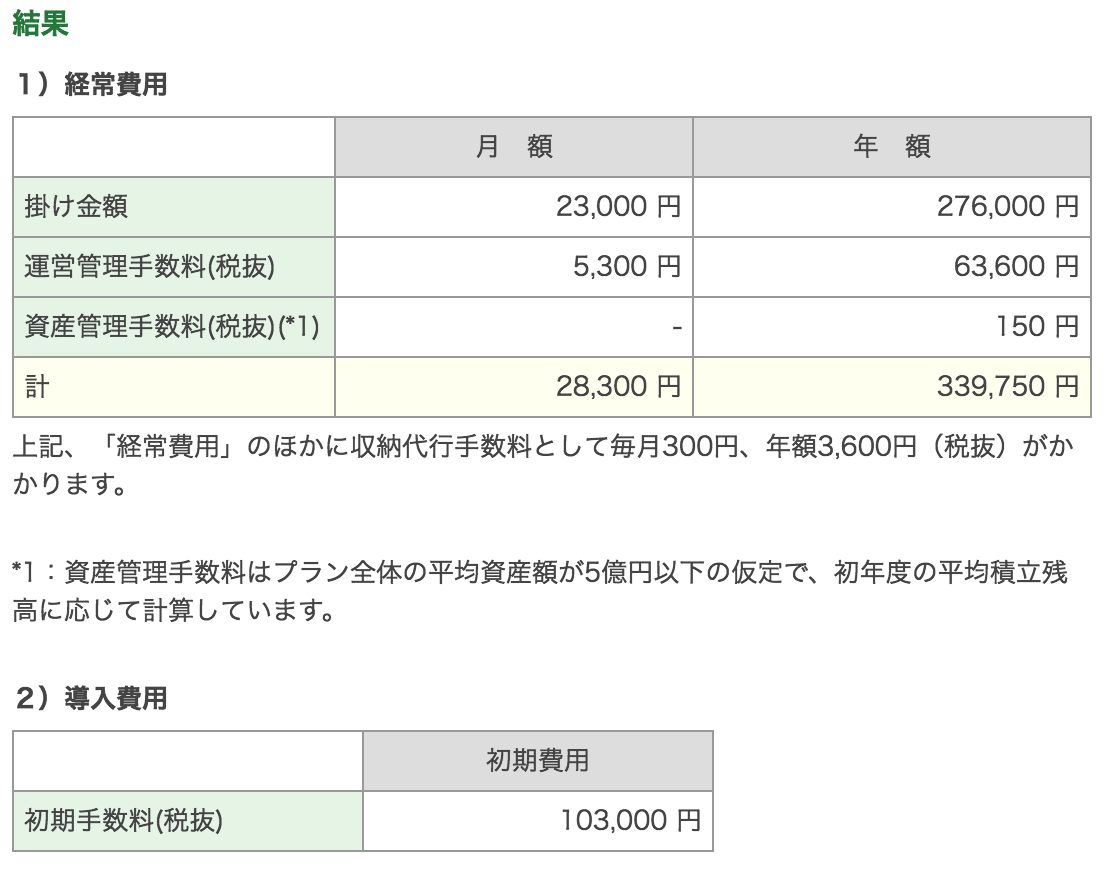

それに対して同じSBI証券で月額23,000円企業型の定額掛金をした場合、次のような運営管理報酬のシミュレーションとなりました。

年間の掛金276,000円に対して収納代行手数料を含めた運営管理報酬等は約73,000円(税込)も掛かります。さらに導入時に103,000円も導入費用を支払うというのは個人型よりもかなり費用負担は大きいと言えます。

上限の月額55,000円でも運営管理報酬等は変わらないので元本に対する負担割合はやや薄まりますが、それでも、投資信託などの信託報酬の他に毎年元本の約11%もの運営管理報酬を落としながら利益を上げ続けるのはまず無理であり、この資金運用は、節税効果や社会保険料削減効果ありきのものだと言えます。

つまり、会社が赤字になったり、社長の役員報酬額を僅少にしなくてはならないような事態になると、コスト負けのリスクがあるということです。

個人型と企業型を比べると、掛金の上限額が大きくなることで、所得税・住民税の節税効果が大きくなる上に社会保険料削減効果がある一方、多額の運営コストを負担しなくてはなりません。

では、どちらが得になるのでしょうか?

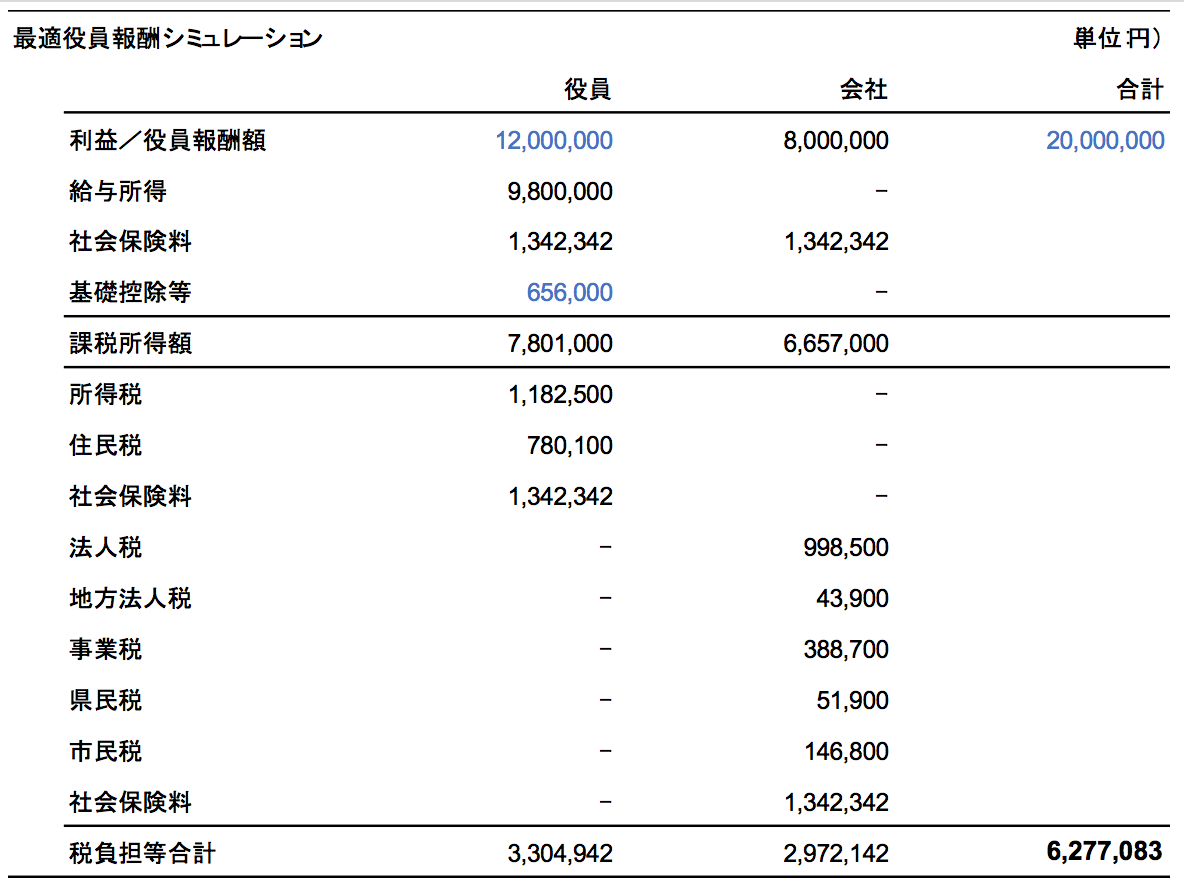

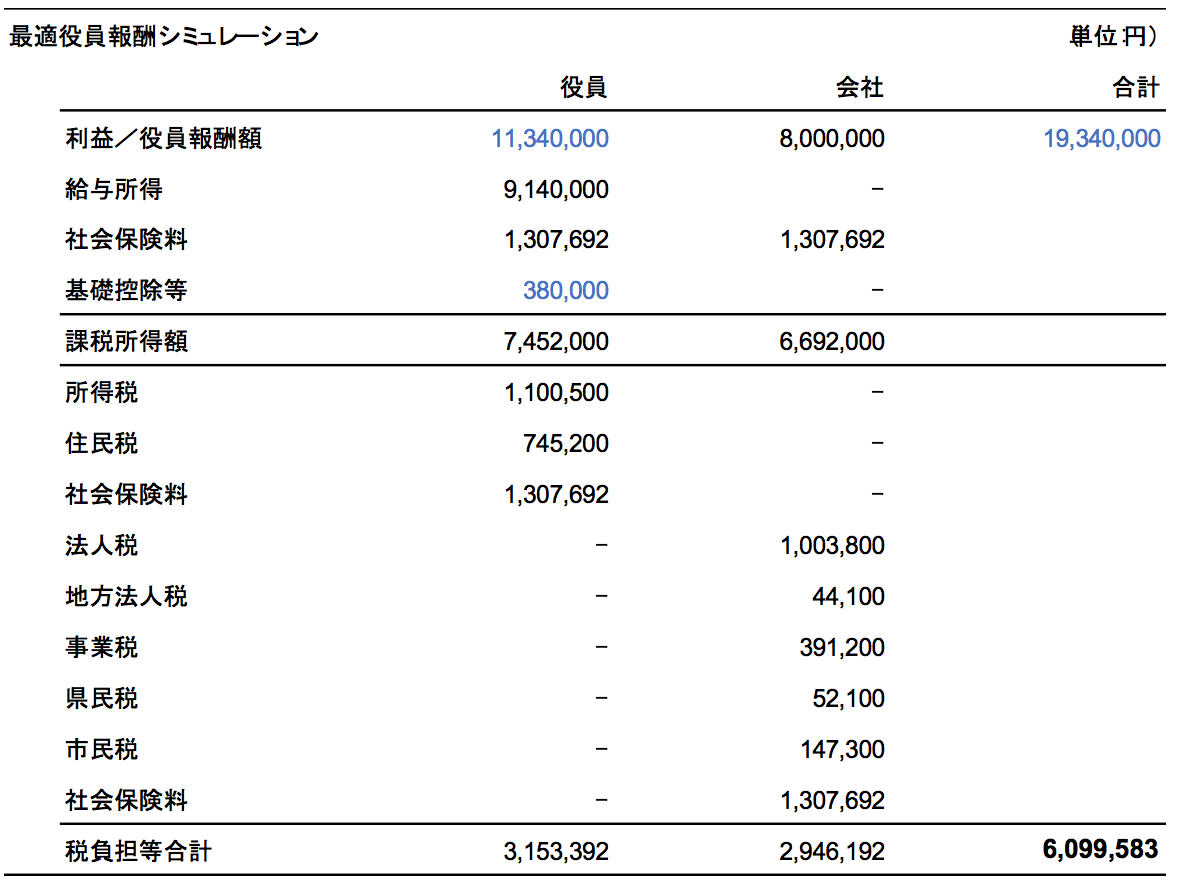

月額1,000,000円の給与の社長が「個人型に23,000円掛けた時」と「企業型に55,000円(役員報酬を945,000円へ変更)掛けた時」を比較してみることにします。

(法人の役員報酬控除前の課税所得は20,000千円、所得控除は基礎控除+社会保険料のみで概算)

法人・個人を通じた税負担等合計額:約6,277,000円

法人・個人を通じた税負担等合計額:約6,099,000円

税負担等の軽減額

(1)-(2)=約178,000円

管理運営報酬等の増加額

約73,000円☓(1-0.2)-約3000円=約55,000円

*法人税等の実効税率を課税所得800万円までの約20%とする

両者の差引金額

約123,000円(ただし、導入初年度は別途103,000円+消費税の負担あり)

これ以外にも、企業型にすることで加入期間も最大65歳までと5年間伸びます。つまり、社長一人であっても企業型にするメリットは多少はあるようです。

しかし、それは法人の利益が一定以上の高水準が続く条件下であり、65歳になるまでに法人の利益水準が悪化したり税制や社会保険制度などが変われば逆転する可能性も十分ある程度のものでしょう。(年金掛金が減れば理論上受給できる金額も減ります。)

一度会社で実施した確定拠出年金は簡単にはやめられないので、この程度のメリットのために、環境変化や税制改正のリスクを受け入れた上にわざわざ面倒な手続きをするのかと。

やはり、企業型確定拠出年金に社長一人で加入するというのは、好調な業績が十年以上続く自信がない限り、コストが高すぎて導入には慎重にならざるをえないということでしょう。

私なら、手間の掛からない個人型で十分です。

ただ、さすがに社長一人の会社では、大きなメリットは見込めませんが、人数が増えると一人あたりの運営コストは下がるので、複数の家族が役員になっているファミリーカンパニーや社会保険料の削減をしながら優秀な人材を集めるための福利厚生の充実策として企業型確定拠出年金を実施し、そこに”社長も乗っかる”というのであれば、選択肢として検討する価値はあるでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}