目次

通常、金融商品での資産運用であれば、その運用益について、20.315%の課税がされます。

ですが、NISAという少額の資産運用益非課税制度を利用する分については、それらの運用益については非課税とされています。

このNISA制度が2024年1月より、全く新しい「新NISA」へとなり、その利用可能限度額などが大幅に拡充をされました。

NISA口座内での取引での運用益については、非課税とされていますが、運用益については、譲渡益の他、配当金などを受け取ることがあります。

この株式の配当金については、いくつかの受け取り方法があり、配当金も非課税とされるには、その受け取り方法の選択に注意が必要です。

そこで、今回は、上場株式の配当金の受取方法とNISA口座で非課税として受け取るための注意点についてまとめてみようと思います。

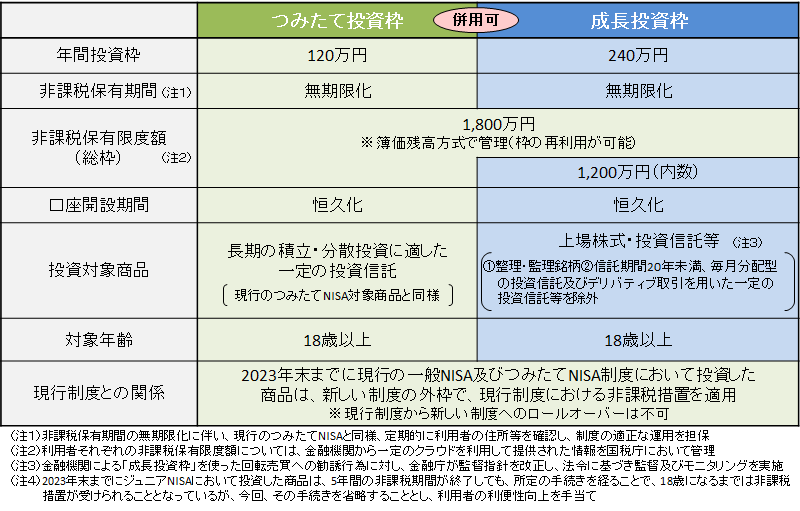

NISAとは、毎年一定金額の範囲内で購入した金融商品から得られる運用益については非課税になる税金優遇措置のことです。

その概要は以下の通りです。

ポイントとしては、投資信託を対象とする「つみたて投資枠」と、投資信託だけでなく上場株式も対象とする「成長投資枠」の併用が可能だということです。

今回の配当金の受取方法で注意が必要なのはこの上場株式の配当金についてです。投資信託についても分配金というものが交付されることがありますが、そちらについては、自動的に非課税となります。

ですから、成長枠についても上場株式ではなく、投資信託のみに投資をする場合には、そのままで問題ありません。

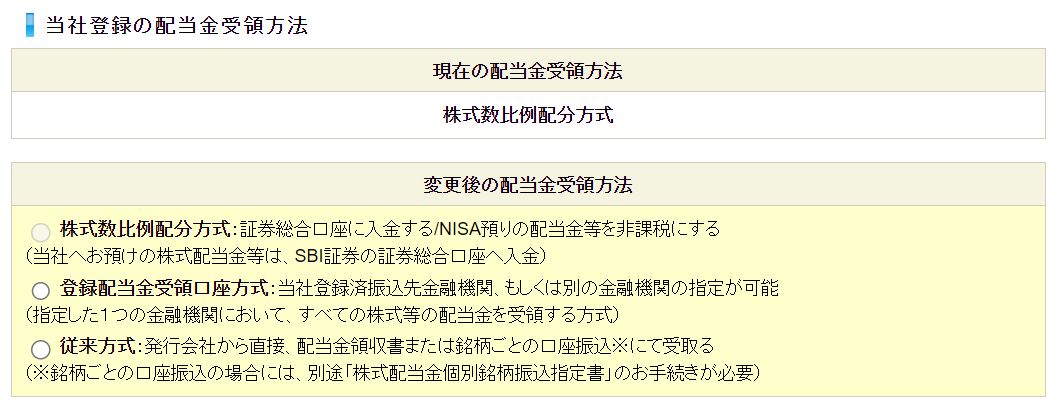

上場株式の配当金の受取方法については次の4つがあります。

同じ上場企業の株式などを複数の証券口座で保有している場合、それぞれの数量に応じた配当金をそれぞれの証券口座で受け取る方法

証券保管振替機構(ほふり)が同一とみなした株主が所有する全ての上場会社株式について、指定した1つの証券口座で配当金をまとめて受け取る方法

上場株式など銘柄ごとに「配当金払込指定書」を提出して指定した銀行等の預金口座で配当金を受け取る方法

郵送される「配当金領収証」を郵便局等の金融機関に提示して受取る方法

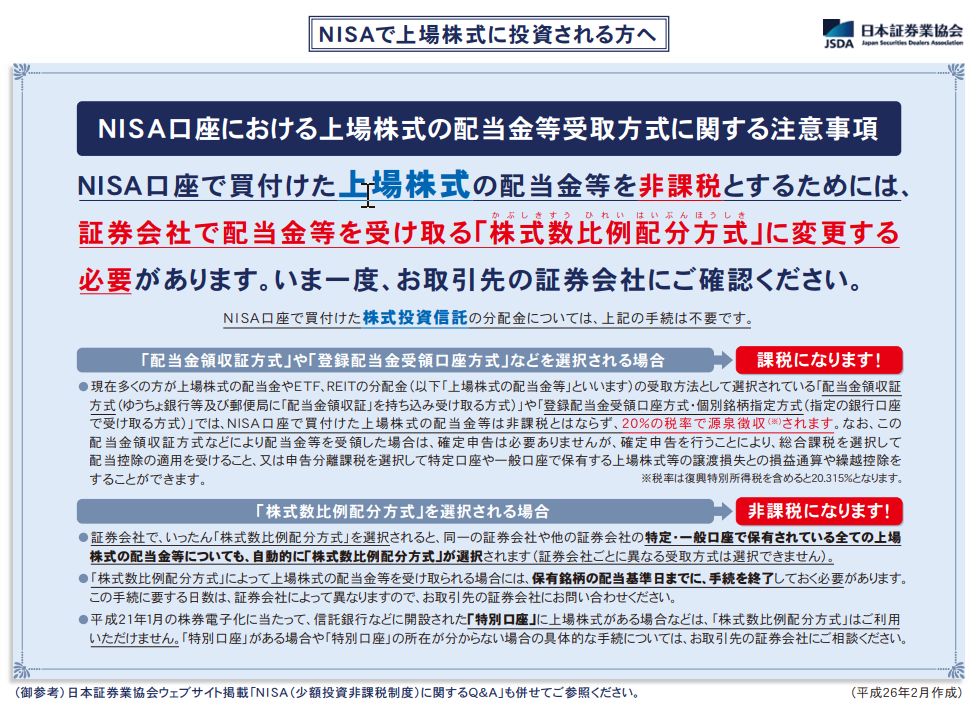

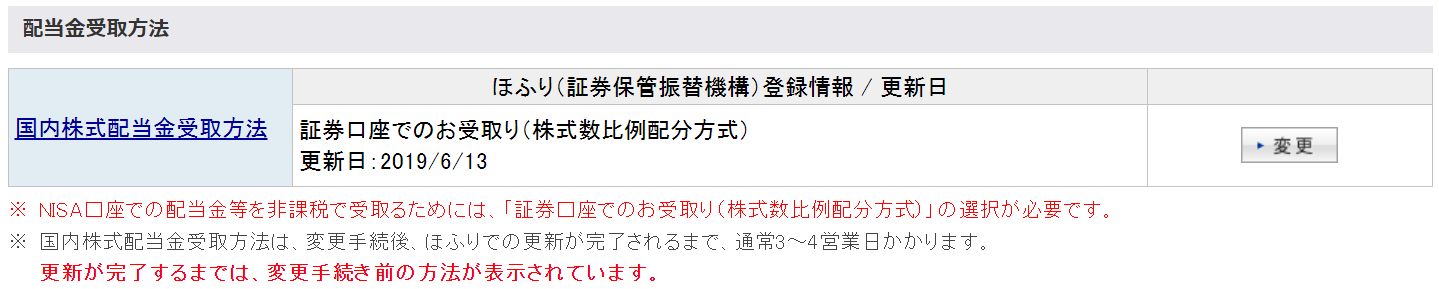

この4つの受取方法のうち、NISA口座内で購入した株式について、配当金も非課税となるのは(1)株式数比例配分方式だけです。

NISA口座内で購入した株式の配当金を非課税にするためには、その株式の配当の権利が確定する日(配当基準日)までに受取方法を株式数比例配分方式にしておく必要があります。

あとから遡って株式数比例配分方式へと変更することはできません。

中には、自分がどんな受取方法を選択していたのか把握していない方もいるでしょう。

口座管理/お客さま情報 設定・変更/お取引関連・口座情報/配当金受領サービス

マイメニュー/申込みは必要なお取引・各商品に関する設定

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}