目次

令和2年度から、所得の計算上控除される金額について、いくつも大きな改正がされています。

この影響が多方面に出るため、さらにその調整をするなど非常にわかりにくいものになっています。

そこで、今回は、令和2年度の所得控除等の改正とその影響についてまとめてみることにします。

令和二年度より個人の所得計算上の控除について、改正がされたのは、

・基礎控除の変更

・給与所得控除の減額

・公的年金控除の減額

の3つです。

今回の改正の趣旨を一言でいうと「働き方の多様化を後押しする目的で、特定の所得に偏らない誰もが使える控除を拡大する」ということ。

それによる影響は、低所得の個人事業主の課税が軽減される。その代わりに、財源として高額所得者の課税を強化するということでしょう。

今回の改正により誰が影響を受けるのかを一言でまとめると

| 対象者 | |

| 得をする人① | ②以外の個人事業主本人やその人を扶養する人 |

| 損をする人② | 高額所得者 給与収入850万円超 合計所得金額2,400万円超 年金収入か他の合計所得金額が1,000万円超 |

| 変わらない人③ | 上記①②以外の人 |

と理解をしておけばよいでしょう。

今回の改正の出発点である”センターピン”はここでしょう。

<令和元年>

一律38万円

<令和2年>

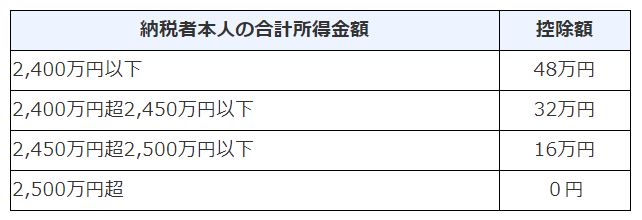

今までは誰もが同じ38万円であった基礎控除をひとまず48万円に増額。

ただし、合計所得金額が2,400万円を超えるような高額所得者はむしろ、38万円より減額し、2,500万円を超えると基礎控除は0になるという低所得者救済・高所得者課税強化による所得再分配政策です。

<令和元年>

<令和2年>

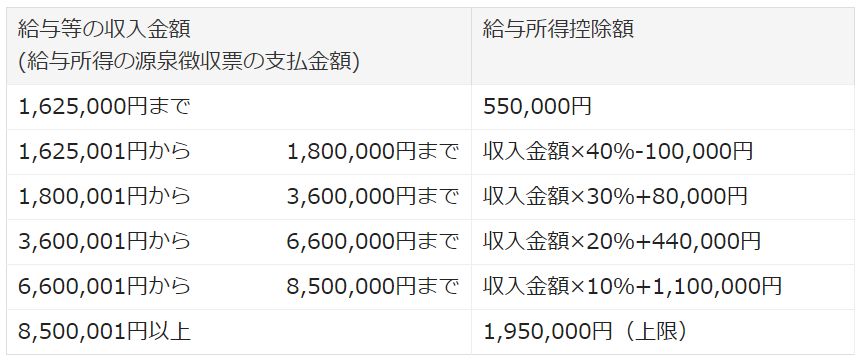

基礎控除が原則38万円から48万円に増額されたのを打ち消すかのごとく、給与所得控除が10万円減額されました。

そのため、給与所得者については、原則として課税所得は改正前後で変わりありません。

なお、給与所得控除の上限金額が「給与1,000万円以上ならば220万円」から「給与850万円超ならば195万円」に引き下げられたため、850万円超の人は負担増となります。

そこで、給与収入が850万円超で次のいずれかに該当する人には、以下の「所得金額調整控除」が給与所得の計算上、給与所得控除に上乗せされて控除できることになりました。

(1) 適用対象者

イ 本人が特別障害者に該当する者

ロ 年齢23歳未満の扶養親族を有する者

ハ 特別障害者である同一生計配偶者又は扶養親族を有する者

(2) 所得金額調整控除額

{給与等の収入金額(1,000万円超の場合は1,000万円)-850万円}×10%

要するに、原則として給与収入850万円超ならば増税、しかし、特殊事情で負担が大きい者については、その増税を緩和しようということです。

<令和元年>

<令和2年>

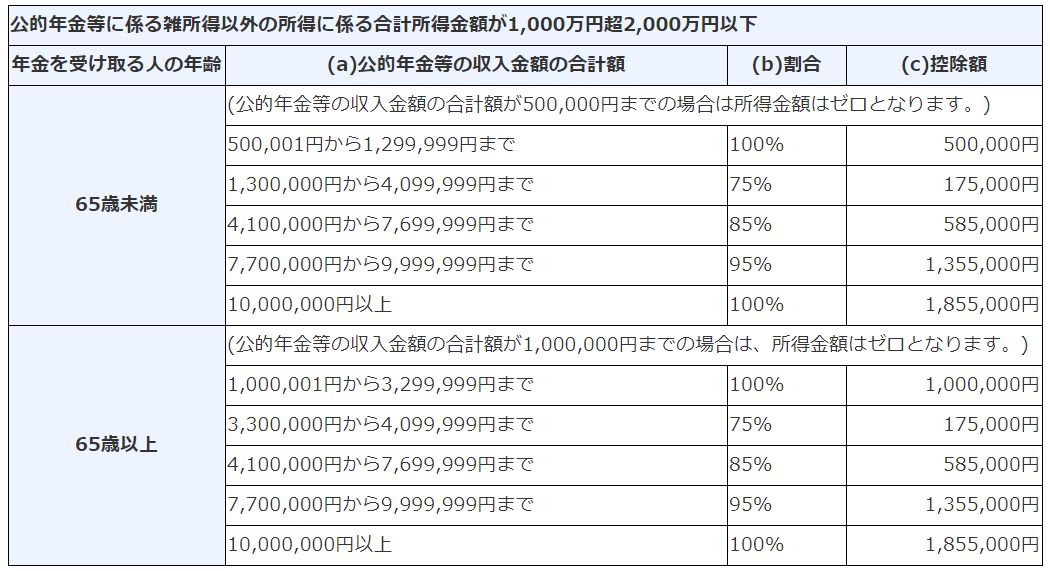

基礎控除が10万円増えたことの代わりに、公的年金控除が減額されます。

さらに、今回の改正で、公的年金控除額は、公的年金以外の合計所得金額が1,000万円以下、1,000万円超2,000万円以下、2,000万円超の三段階で減少していき、高額所得者ほど改正による負担増が大きくなるようにされました。

今回の改正で、公的年金受給者は、低所得層では基礎控除増加は打ち消され、年金額が多かったり他の所得が多い者はむしろ増税となります。

具体的には、公的年金収入、公的年金以外の合計所得金額がともに1,000万円以下の者は、改正前後で負担は変わらず、それ以外は増税となります。

これも高所得者課税強化による所得再配分政策ということでしょう。

基礎控除は10万円増えたとしても、公的年金控除も10万円(超)減額され、給与所得控除も10万円(超)減額されるとなると、公的年金と給与収入の両方ある者はダブルパンチで控除が減ってしまいます。

そのため、公的年金と給与収入の両方を有する者については、以下の「所得金額調整控除」が給与所得の計算上、給与所得控除に上乗せされて控除できることになりました。

これにより、ダブルパンチにはならず、合計の所得控除の減額は原則10万円となり、基礎控除変更後も原則として負担は変わらないことになります。

(1) 適用対象者

その年分の給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額がある給与所得者で、その合計額が10万円を超える者

(2) 所得金額調整控除額

{給与所得控除後の給与等の金額(10万円超の場合は10万円) + 公的年金等に係る雑所得の金額(10万円超の場合は10万円)}-10万円=控除額(注)

(注) 上記850万円超の給与収入がある場合の所得金額調整控除の適用がある場合は、その適用後の給与所得の金額から控除します。

配偶者控除額の金額に変更はありませんが、その適用要件となる配偶者の合計所得金額も変更されました。

<令和元年>

合計所得金額が38万円以下

<令和2年>

合計所得金額が48万円以下

これにより、配偶者が個人事業主などであれば、配偶者控除の対象となる範囲が緩和されます。

ただし、給与所得控除が10万円減額されたため、配偶者の収入が給与収入のみであれば、配偶者控除が適用できるのは、配偶者の給与収入が103万円以下で変わりがありません。

配偶者特別控除額の金額に変更はありませんが、その適用要件となる配偶者の合計所得金額も変更されました。

<令和元年>

合計所得金額が38万円超123万円以下

<令和2年>

合計所得金額が48万円超133万円以下

これにより、配偶者が個人事業主などであれば、配偶者特別控除の対象となる範囲が緩和されます。

ただし、給与所得控除が10万円減額されたため、配偶者の収入が給与収入のみであれば、配偶者特別控除が適用できるのは、配偶者の給与収入が約201万円以下で変わりがありません。

扶養控除額の金額に変更はありませんが、その適用要件となる扶養親族の合計所得金額も変更されました。

<令和元年>

合計所得金額が38万円以下

<令和2年>

合計所得金額が48万円以下

これにより、扶養親族が個人事業主などであれば、扶養控除の対象となる範囲が緩和されます。

ただし、給与所得控除が10万円減額されたため、扶養親族の収入が給与収入のみであれば、扶養控除が適用できるのは、扶養親族の給与収入が103万円以下で変わりがありません。

これ以外でも、令和2年に創設された「ひとり親控除」の適用要件である「生計を一にする子」の総所得金額等についても「48万円以下」とするなども基礎控除の改正が反映されています。

このように、「多様な働き方を後押しするため特定の所得に偏らない控除を」という考えから、基礎控除を一つ変えることで、これだけの影響が”玉突き”に出てくることになります。

もはや、職業会計人以外が正しく所得計算ができるとはとても思えないレベルでしょう。というか、税理士も申告システムを使わないと手計算で合わせる自信はないです。

所得税であっても、これだけ影響があるのですから、社会全体を通じて税金を収納する膨大なインフラである消費税については、一つの改正が他に影響を与える部分がより大きなものとなることが予想されます。

実際に軽減税率を一部に導入するだけでどれだけ仕組みが複雑になったのか。

ですから、「景気浮揚策としての一時的な消費税の減税」というのは、実務家としては「頼むからやめてくれ。直接お金を払った方がはるかに早いって」と言いたくなるものなのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}