目次

従業員の昼食代などの一部を会社が負担したとしても、その経済的なメリットについては、福利厚生の見地から、所得税は非課税とされています。

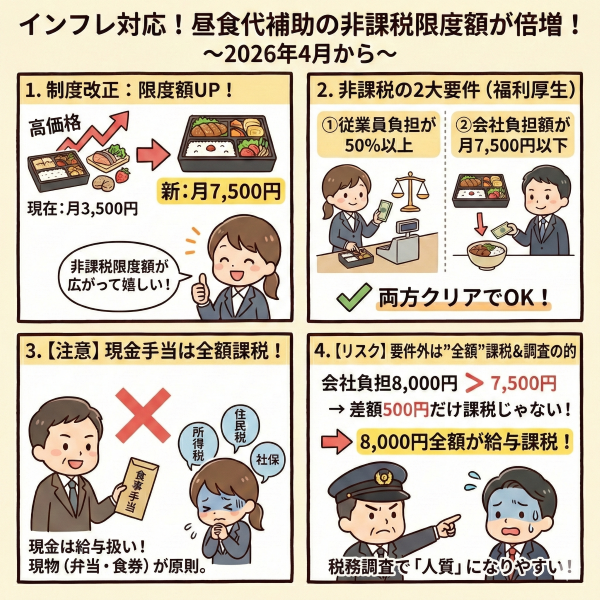

この食事手当の非課税限度額が、2026年(令和8年)4月より、月額3,500円から「7,500円」へと倍増することになりました。

これ自体は、良いことなのですが、「食事手当」として、給料に上乗せして支給をしても、非課税となるわけではありません。

そこで、今回は、改正のポイントと「食事代の補助の非課税」について間違いの多い部分をまとめてみようと思います。

役員や従業員に支給する食事は、原則として給与所得として課税されますが、以下の2つの要件をどちらも満たしている場合に限り、非課税(福利厚生費)として認められます

つまり、負担をした会社は損金、メリットを得た従業員には非課税ということです。

役員や従業員が、提供される食事の価額の50%以上を自己負担している必要があります。

食事の価額から従業員の負担額を差し引いた「会社負担額」が、1か月当たり一定の金額以下である必要があります。

上記の会社が負担する限度額が、これまでの月3,500円から月7,500円へと引き上げられることになりました。

この金額は、「消費税抜」の金額とされています。

なお、非課税判定の基準となる「食事の価額」は、支給形態によって異なります。

仕出し弁当などの購入:

業者に支払う購入金額

社員食堂での自社調理:

材料費や調味料など、調理に直接かかった費用の合計額(人件費や光熱費を含まない計算が可能)

外部業者への委託:

施設を無償提供し、材料費等の内訳が明確に区分されている場合は、材料費等の合計額を価額

中小企業では、社員食堂を維持することは少ないので、仕出し弁当代を会社が注文をして従業員から半額以上を徴収するケースが多いのではないでしょうか。

最近は、小規模な事業者であっても利用可能な、全国のレストラン・コンビニで利用できる「レストランチケット」を活用した福利厚生サービスもあるので、導入を検討してみてもよいでしょう。

では、会社負担額が非課税枠を超えてしまった場合、どうなるのか?

あるいは、従業員が負担した金額が食事代の1/2に満たない場合はどうなるのでしょうか?

その場合には、会社が負担した総額(消費税込ー従業員負担額)がすべて給与課税の対象となるので注意が必要です。

例えば、食事代月16,000円のところ、従業員が半額の1/2を負担したとしても、会社負担の上限7,500円を超えた500円のみが給与課税の対象となるのではなく、会社が負担した8,000円(16,000円ー8,000円)がすべて給与課税の対象となるのです。

要するに、原則として、食事代を会社が負担すれば、その分従業員が得をするので全額所得税は課税、しかし、一定の要件をすべて満たす場合のみ、非課税でも良いというものであり、非課税の枠が存在するわけではないのです。

最も多い勘違いが、「食事代として支給をすれば、給与課税はされない」というものです。結論から言うと、これは全額課税されます。

たとえ月額が3,500円(新制度では7,500円)以下であっても、現金で渡すと「単なる給与」とみなされます。

所得税も住民税も課税対象、そして社会保険料も算定対象となります。

会社が弁当を購入して配る、社員食堂で提供する、あるいは「食事補助専用の電子カード」などを利用して「食事という形」で提供する場合に限り、要件を満たせば非課税となります。

唯一の例外は「深夜勤務者」です。夜食を現物で用意するのが難しい場合に限り、1回300円以下の現金支給であれば非課税として認められます。

なお、この深夜勤務者に対する現金支給の非課税限度額も1回650円に引き上げられます。

「じゃあ、残業の食事代として、ランチ代も支給すれば良いじゃん」というのは、タイムカードをチェックされるのでやってはダメです。

税務調査では、この従業員に対する経済的利益への課税はよく指摘がされる項目です。

あくまでも、福利厚生の目的ですので、全社員に対して公平に制度が提供されていることが非課税の前提です。

特定の役員や社員のみが、恩恵を受けるとなれば、給与として課税がされます。

社長や役員も対象とはなりますが、社長一人やその家族しかいないような会社では、まず給与とされると考えてください。

「法律にダメだと書いてないから」という方は、ぜひ頑張って戦ってみてください。

いずれにせよ、従業員に対する経済的な利益の課税は、取られるとその後の処理が大変なので、こちらもなんとかそこだけは指導に留めて欲しいとの防戦を強いられがち。

「じゃあ、これを指導に留める代わりに、他の指摘事項は素直に修正せよ」という交渉の”人質”の取られやすいので、注意しておきましょう。

{kind=link}

{kind=link}