目次

土地の価格は、「一物四価」などとも言われるように、同じ土地であってもいくつもの金額で評価がされます。

そこで今回は、それらのうち主なものを一つ一つ見ていきましょう。

実勢価格とは、実際に取引がされている土地の相場金額のことです。

土地については、同じものが二つとないため単純比較はできませんが、近隣の土地について実際に取引された事例をいくつ合わせていくことでその土地が実際に売買されるであろう価格を想定します。

取引事例については、国土交通省が発表しているサイトで確認することができます。

この公示地価は、国土交通省が全国の都市計画区域内の一定の場所(標準地)について毎年1月1日時点での金額を評価したもので、その評価基準は、売り急ぎや売り惜しみなどの特殊事情のない「自由な取引において通常成立すると思われる価格」というものです。

また、各都道府県が毎年7月1日時点での価格を評価した「基準地価」と言うものもあります。

こちらも、その評価基準はほぼ同じであり、違いは評価の対象となる土地の所在地と評価の時点と言うことです。

公示地価・基準地価については、それぞれ国土交通省のサイトで確認することができます。

相続税や贈与税を計算するために、国税庁が定めた金額が「路線価」です。

路線価は、市街地の土地についてのその年1月1日時点での1㎡当たりの評価額で、毎年7月に公表されます。

公示地価などがピンポイントの土地について付けた価格であるのに対して、路線価は道路(路線)ごとに価格が定められています。

その道路に面した土地の評価額を求めたい場合には、路線価に面積を掛けて算出します。

この路線価は国税庁が発表している路線価のサイトで確認ができます。

「固定資産税評価額」とは、市役所などの自治体が管轄内の不動産について独自に評価をした金額です。

固定資産税評価額は、固定資産税のみならず、登録免許税や不動産取得税額の計算にも用いられる上に、路線価の設定されていない市街化区域以外の土地の相続税の評価にも用いられます。

実務上は、所有者から委任状をもらい自治体の窓口で「固定資産評価証明書」の交付を受けることでその金額を知ることが出来ます。

実際の取引事例はその時々の売り手買い手の事情もある上、相場の変動などにより実勢価格と公示地価や基準地価とに差は生じます。

しかし、税務署は、親子間など特殊な関係者間の土地の売買をする際の適正な地価としてこの公示地価水準を有力な根拠としています。

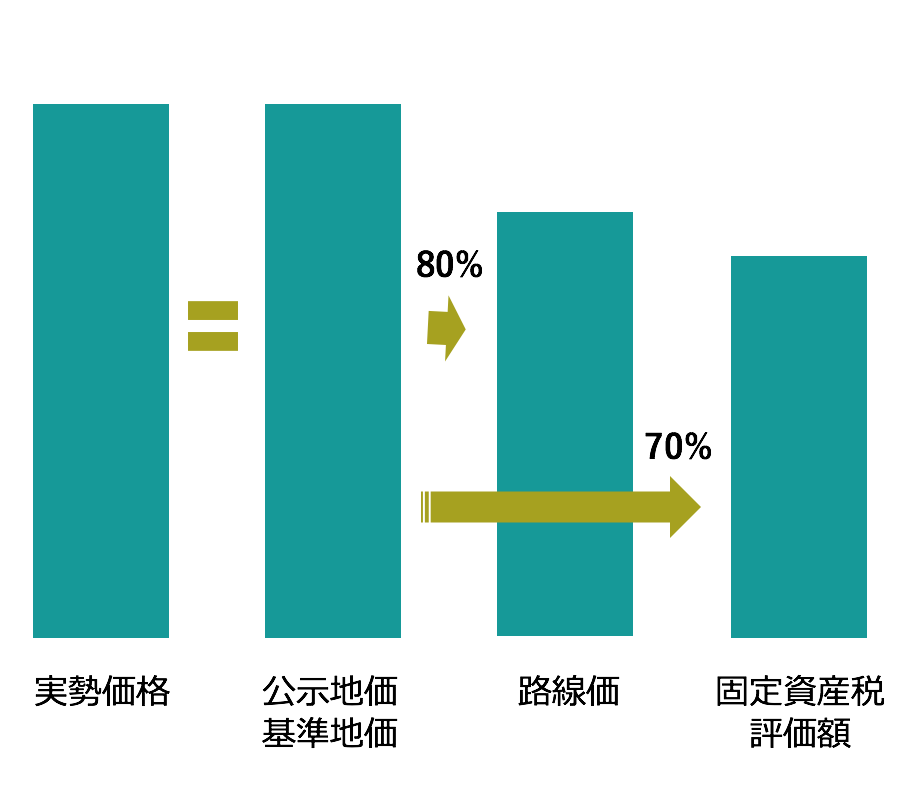

つまり、公示地価≒実勢価格と考えて良いでしょう。

なお、この路線価は公示地価の概ね80%となるように設定がされています。

つまり、その土地の路線価を80%で割り戻すことで、その土地の公示価格を基準とした自由な取引において通常成立すると思われる価格を算出することが出来ます。

また、固定資産税評価額もこの公示地価の概ね70%となるように設定がされています。ですから、その土地の固定資産税評価額を70%で割り戻すことで「公示地価ベース」の評価額を計算することが出来るのです。

そのことから、路線価は固定資産税評価額の1.1倍(80%÷70%)程度であり、路線価の設定されていない市街化区域外の宅地については、固定資産税評価額☓1.1倍とすることが多い。

それぞれの評価額の関係を理解することで、固定資産税評価額や路線価から自由な取引において通常成立すると思われる価格や税務上問題のない適正な地価を予想するなど、別の基準での土地の評価額を推測することも可能になるのです。

{kind=link}