目次

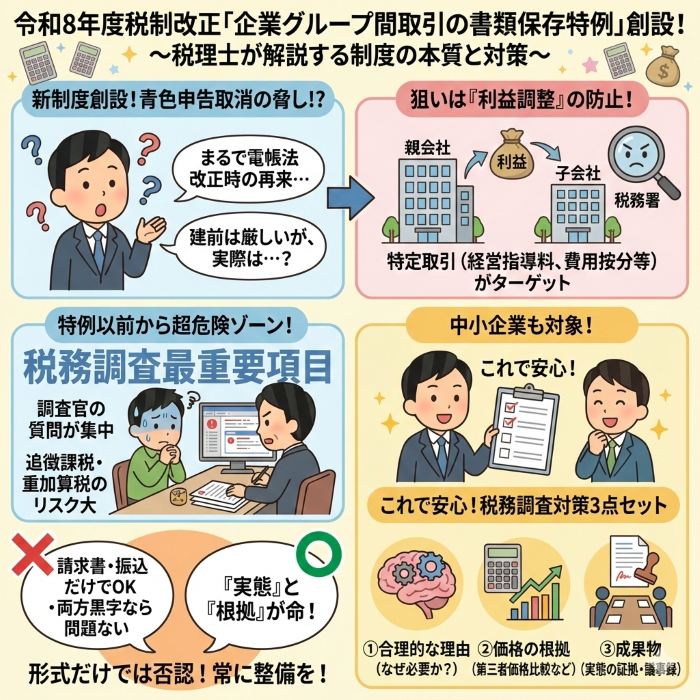

季節外れの衆議院議員選挙によって、3月末での予算成立も税制改正も通らないことはほぼ確実ではありますが、令和8年度税制改正では、「企業グループ間の取引に係る書類保存の特例」という新制度が創設されます。

まるであの大騒ぎとなった改正電子帳簿保存法の時のように、守らないと「青色申告の承認取消」をするなどと物騒なことを言っています。

では、この新たな特例の意味合いとどの程度遵守すれば良いものなのかというさじ加減について検討をしてみようと思います。

親子会社や兄弟会社など、特定の資本グループ間での経済取引と言うのは、利益調整の温床になりやすいものです。

A社で決算間際になって思いの外利益が出てしまった。だったら決算期の異なるB社に業務委託費を支払えば、その分、A社の利益は減って納税も回避、B社の決算まで節税を考える時間を生み出せると。

そこで、こんな利益調整の温床となりやすい、持株会社が子会社に請求する経営指導料や、複数の子会社で共通するシステム費用を按分したりというシェアードコスト取引といった「特定取引」については、他の第三者間取引と同様、注文書や契約書、領収書などの取引関連書類等の整備を求め、もし、その取引に係る対価の額を算定するために必要な事項の記載等がないときはその内容を明らかにする書類(補完書類)の保存を義務づけることにしました。

もし、その補完的な書類の保存がない場合、青色申告の取り消しをするというのです。

対象となる特定取引

・工業所有権等の譲渡または貸付

・研究開発、広告、経営管理・指導など

では、「企業グループ間取引」とは、誰が対象なのか。

今回の特例は、国内外問わず、持株関係や実質的支配関係のある法人すべてが対象です。

具体的には、50%以上の持株関係がある法人や、実質的に支配している関係にある法人。さらに、これらの関係が連鎖している場合も含まれます。

そして注目すべきは、法人の規模は関係なのということ。つまり、中小企業であったとしても、グループ関係にあれば、この特例の対象になるということです。

では、どれくらい本気で、税務署はこの規定を厳格に運用しようとしているのでしょうか?

改正電子帳簿保存法による電子データ保存ルールについても、「守らないと青色申告を取り消す」と息巻いたものの、結局は、誰も守らないグダグダなルールになりました。

あくまでも、私個人の考えではありますが、別に税務署は青色申告を取り消したところで、その税務調査で追徴課税ができるわけでもないので、わざわざそんなことのために、ただでさえ少ない税務調査の時間を積極的に使うとは思えない。

要するに、インボイス制度や電子帳簿保存法のときと同じように、建前は厳しいけど、実際は「ちゃんとしないとダメだぞ」という警告的なものではないかと予想しています。

しかし、だからといって関係会社間取引をナメてはいけません。

わざわざ、このような警告を出すというのは、この関係会社間取引が利益調整、もっと言えば脱税によく利用されるからでしょう。

要するに、この書類保存特例ができる以前から、関係会社間取引は税務調査の最重要調査項目の一つだったのです。

税務調査に立ち会っている税理士なら誰でも知っていることですが、調査官は必ずと言っていいほど、グループ会社間の取引について細かく質問してきます。

それこそ、質問がこの関係会社間取引に終始集中しており、明らかに、これが税務調査のトリガーになったと思われるものも少なくありません。

では、この関係会社間取引を税務署に妥当なものと認めさせるためには、何が必要なのでしょうか?

今回の「書類保存特例」の意味合いとは関係なく、関係会社間取引については、税務調査で以下の3点を必ず揃えておく必要があります。

自社で行えば良いような業務をあえて関係会社に依頼する合理的な理由が必要となります。

「親子会社だから」というのは、全く理由になっていません。

もし同じサービスを外部の専門業者に依頼したら、いくらかかるのか。市場価格と比較して、この金額が妥当であるという根拠を示す必要があります。

「経営指導料で月◯◯万円」というざっくりとしたものではまず認められません。

なお、費用を関係会社間で按分する場合には、売上高比なのか、人員比なのか、利用時間比なのか、その基準が合理的であることを説明する必要があります。

これが一番重要です。

費用支払の根拠が役務提供であれば、実際にその役務提供がされたことがわかる成果物が必要です。成果物が見えづらいものであれば、その打ち合わせの議事録などを必ず保管するようにしてください。

「請求書もあるし振込の事実もある。一体何の問題があるのだ」

このように関係会社間取引を考えている社長もいますが、完全に間違いです。

もし、すでに申し上げた「関係会社間取引3点セット」が揃っていないと、「業務委託に実態がない」あるいは「その金額が適正な金額よりも水増しされた」とされ、その費用計上については、架空経費計上となり、重加算税の対象となるのです。

「架空の請求書を発行しては、その振り込んだ資金を裏で還流させるような『B勘取引』をしているわけでもなく、ちゃんと別会社で納税をしているのに、何をそんなに問題視する必要があるのか」

そう考える人がいるかも知れませんが、利益が上がったから別の関係会社に利益を移すなどということを許しては、今度はその関係会社の決算時にまた別の関係会社に利益を移すことで、無限に課税を回避することができてしまいます。

別に契約書や請求書があって、振込の事実があれば、損金に計上できるわけでもありません。

あくまでも、「売上獲得に必要な費用が実際に発生し、その金額が公正妥当だと認められるもの」でなければ、損金算入はできないのです。

実際に、著名な某大手美容外科もこのグループ間の取引の妥当性を巡っては、「62億円の所得隠し」があったとして、その一部が重加算税の対象となり、約12億円の追徴課税もされた上に、新聞報道までされたじゃないですか。

どの会社も最初は、きちんと計算根拠も整え、成果物も用意するのですが、いつしか脇が甘くなり、思わず期中に料金を改定した上にバックデートして損金算入をしたり、テキトーな理由をつけて追加の費用計上をしがちです。

税務署は、関係会社間取引がされたことは知っていても、すぐには、来ない。そんな脇が甘くなった頃を見計らってくるものなんですよ。

{kind=link}

{kind=link}