目次

私が独立した25年前に比べると税務調査の頻度は減っているような気がするんですよね。

ならば、実際のところ、税務調査の件数は減っているのかをデータで調べてみようかと。

そこで、今回は、税務調査の「実調率」の推移からみる税務調査の現場の変化についてみてみることにします。

どれくらいの頻度で税務調査が行われているのかを判断するのに、「実調率」という比率が役に立ちます。

「実調率」とは事業者数全体に占める税務調査を実施した件数ということですが、これは平成28年度では、法人については3%、個人については1%しかないということです。

要するに、この実調率から逆算をすれば、法人はおよそ33年に一度、個人は100年に一度しか税務調査には来ないということになります。

さすがに、これは少な過ぎで、おそらくですが、我々税理士が関与することもないような零細規模の会社や休眠している会社を含めた割合なのではないのかと。

私のお客様を見てみると、年商1億円から20億円くらいまでの会社ならば、7-10年に一度くらいの割合で税務調査が来る会社が最も多いです。それ以下の売上規模だともっと来ないかなとは思います。

思っているよりも税務調査ってそんなに来ないんですよ。

なお、税務通信No.3558の記事によれば、法人の実調率は事業規模により次のようになるようです。

| 事業規模 | 実調率 |

| 特官所管法人(資本金概ね40億円以上) | 30-40% |

| 調査課所管法人(資本金原則1億円以上) | 10%程度 |

| 全法人 | 3%程度 |

ここからも「特官所管法人」は2-3年に一度程度の頻度で税務調査が、「調査課所管法人」が10年に一度程度の頻度で税務調査があると言えそうです。

さすがにこの規模だと税務調査に行くメリットもない零細企業や休眠会社というのもないでしょうから実態に近いのではないかと。

あとは、その時の申告内容により、仮装隠蔽による重加算税を課された場合には、次の税務調査までの期間は、良くて前回と同じか運が悪ければもっと短くなる。

仮装隠蔽による重加算税を課されることがなかった場合には、次の税務調査までの期間は、悪くても前回と同じであわよくば前回よりは長くなると、個人的には感じているので、他の会社でも、そんな感じで次の税務調査が実施されているのではないかと考えます。

まあ、不動産を取得したり、売上規模が大きく変動したとき、多額の特別損失を計上したときや、繰戻し還付請求をしたときなどはそれよりも短い期間でも来ることが多いかなと感じていますけどね。

では、税務調査は以前より本当に減っているのか?

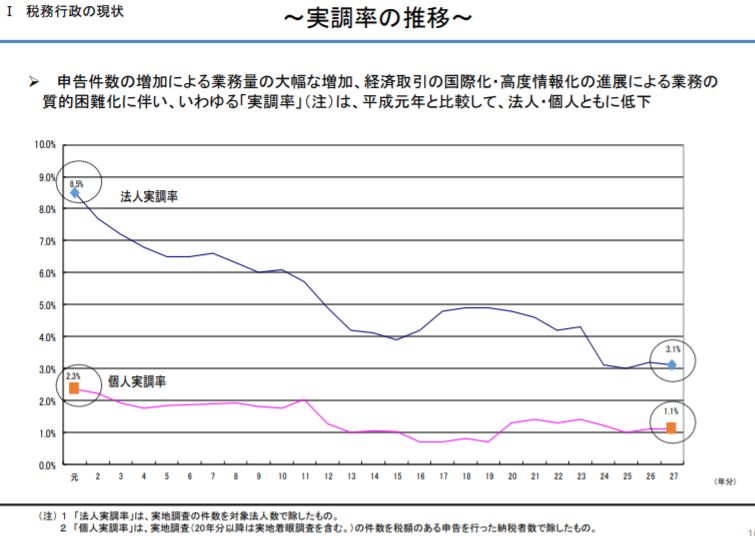

平成元年以降の実調率の推移はこんな感じです。

このデータを見てもやっぱり税務調査の頻度は減っていることは間違いないです。

さらに遡ると昭和40年代は個人でも3-4%、法人は14%前後も実調率はあったそう。

まず、個人についての実地調査(平成 20(2008)年以降は実地着眼調査を含む。)の件数を税額のある申告を行った納税者数で除した実地調査割合(個人実調率)は、昭和 40 年代前半は 3~4%程度であったものが、昭和 40 年代末には 2%を切る水準にまで低下し、その後、昭和 50 年代央にかけて一旦は 3%前後まで回復するものの昭和 50 年代後半からは長期的な低落傾向にあり、平成に入ってからは、平成元(1989)年の 2.3%が平成 26(2014)、平成27(2015)年は 1.1%となっており、また、法人についての実地調査の件数を対象法人数で除した実地調査割合(法人実調率)も、昭和 40 年代前半には 14%前後であったものが昭和 50(1975)年までに 7%を切る水準にまで急落

し、その後、所得税と同様に昭和 50 年代央にかけて 10%を上回る水準にまで回復するものの昭和 50 年代後半からは長期的な低落傾向が続き、平成に入ってからは、平成元(1989)年で 8.5%、直近の平成 26(2014)年には 3.2%、平成 27(2015)年には 3.1%となっており、個人、法人ともに、平成元(1989)年と比較しても、実調率は半分以下に低下している。このような状況については、実調率が 3.2%である法人について、33 年に 1 度しか調査が来ない、また、実調率が 1.1%である個人について、100 年に 1 度しか調査に来ない状況になっている、という言い方をされることもある

私がこの世界に入った平成元年代からでも法人の実調率は8.9%から3.1%へと三分の一近くにまで下がっているのですから、そりゃ、税務調査が減ってきていると感じるのも当然でしょう。

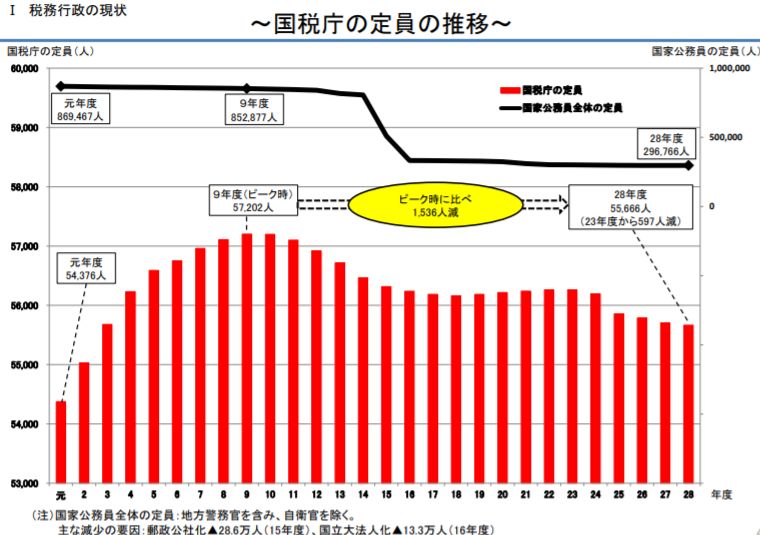

わずか56,000人の税務署員で日本中の事業者を調べるのがどれほど大変なのかというのは、この実調率をみてもわかりますが、もう一つ、税務署員自体の数が減っているという問題もあります。

特に就職氷河期に採用を絞ってしまったため、30代後半から40代という主力となるべき人材の層が薄く、以前は、ベテランと若手がコンビで税務調査に当たるということも多かったのですが、今では税務大学校を出たばかりの「財務事務官」が一人で税務調査に来るということも多くなってきています。

また、ベテランとはいえ、定年退職をしたのち再任用された、いわば「パート職員」が税務調査に当たることも増えてきました。

もちろん、個人差はありますが、税務調査のスキルやモチベーションがそれほど高くないと感じることもあるのは事実です。

だからといって、「税務署なんかチョロいぜ」なんて言うつもりは一ミリもないのですが、全体の趨勢として、このような社会構造の変化があることも掴み取っておく意味はあるのではないでしょうか。

{kind=link}

{kind=link}

{kind=link}