目次

令和5年10月に消費税にインボイス制度が導入されました。

それで、免税事業者は淘汰されるとの話もありましたが、現実には取引にそれほど大きな変化は起きていないでしょう。

その理由は、「経過措置」として、導入当初の一定期間は、免税事業者からの仕入れ等であっても、消費税等相当額の一定割合の控除ができることと、「2割特例」として、やむなく適格事業者になっても、消費税の納付額を売上の消費税の2割でよいという簡便計算が認められていたからです。

しかし、それは導入当初の3年間の話です。

それらの「激変緩和措置」がこの令和8年9月で切れようとしています。

それに対して、国は、「2割特例」を個人事業者のみ「3割特例」として延長し、「経過措置」の控除割合を当初よりは緩やかに削減するとの改正に着手しました。

それでも、法人で「2割特例」を選択していた事業者は、令和8年10月以降開始の事業年度からは、本来の事業者としての消費税の申告納税が必要になります。

その事務負担や負担軽減のためには、「簡易課税」の選択が考えられます。

そこで、今回は、2割特例廃止後の簡易課税選択届出書の提出期限についてまとめてみようと思います。

消費税の納付額は、売上に伴い受け取った消費税から仕入れ等に伴い支払った消費税を差し引いた金額を差し引いた金額とするのが原則です。

このような実際に受け取った消費税と支払った消費税の実額をベースに計算する方法を「一般課税」といいます。

なお、基準期間(2期間前の課税期間)の課税売上高が5,000万円以下の事業者については、仕入れに伴い支払った消費税額を業種ごとに定められたみなし仕入率により計算する「簡易課税」という方法が選択できます。

ただし、簡易課税を選択する場合、その課税期間が始まる前日までに「簡易課税選択届出書」というものを提出しておくことが必要です。

つまり、決算期になって、一般課税と簡易課税の消費税額を比較し、どちらか有利な方を選択するという「後出しジャンケン」はできないというのが、消費税の課税方法選択の基本的なルールなのです。

現行のルールでは、2割特例の対象期間は「令和5年10月1日から令和8年9月30日までの日の属する各課税期間」とされています。

例えば、12月決算法人の場合、令和8年12月期(令和8年1月~12月)までは2割特例が使えますが、令和9年12月期からは適用できなくなる、ということです。

つまり、法人は令和8年9月30日を含む決算期を最後に、「一般課税」か「簡易課税」のどちらかを選ばなければならないということです。

法人では、2割特例は延長されませんでしたが、個人事業主については、少しだけ猶予が与えられました。

令和9年分および令和10年分の申告についても、売上に伴い受け取った消費税の3割を納付税額とする「3割特例」を選択することが可能なったのです。

なお、この3割特例の選択には、特別な手続きも必要はありません。

売上に伴い受け取った消費税よりも仕入れに伴い支払った消費税が多い場合、原則課税であれば、その差額の還付が可能です。

ただし、業種が、卸売業、小売業の個人事業主については、令和9年度以降について、簡易課税により申告をするメリットはあります。

というのも、卸売業のみなし仕入率は9割、小売業のみなし仕入率は8割です。

要するに、簡易課税を選択した場合、卸売業は「売上の消費税の1割」が、小売業は「売上の消費税の2割」が納税額となるので、3割特例を利用するよりも消費税の納付額は少なくて済むことになるからです。

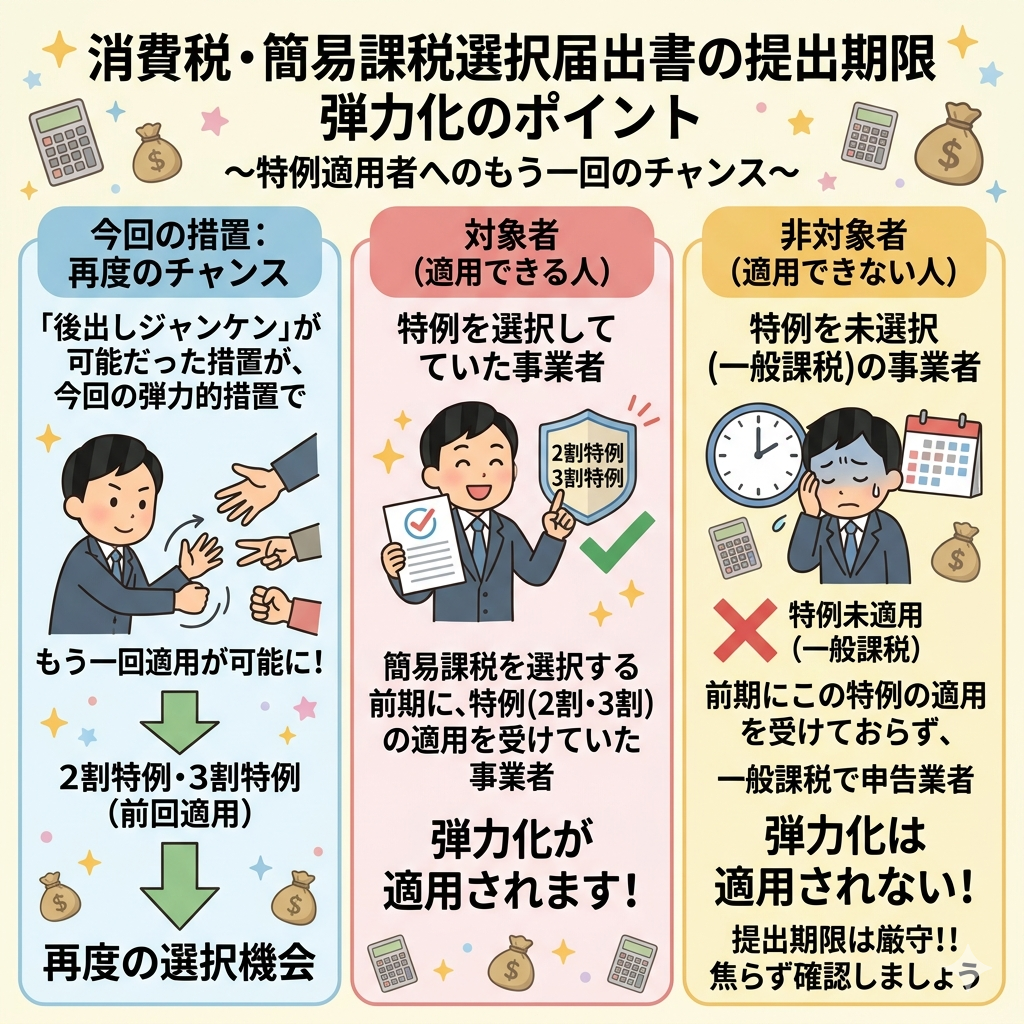

2割特例(または3割特例)が終わった後、多くの小規模事業者は「簡易課税」を選択することになるでしょう。

本来であれば、簡易課税を選択する場合、その課税期間が始まる前日までに「簡易課税選択届出書」というものを提出しておくことが必要です。

しかし、特例(2割・3割)から簡易課税へ移行する事業者に限って、「特例を適用した課税期間の翌課税期間の末日」に届出を出せば、その期から簡易課税を適用できるというのです。

そこに今回、簡易課税を選択する申告期限まで、その提出期限が延長されました。

令和10年分まで3割特例を使い、令和11年分から簡易課税にしたい場合、令和12年3月31日までに届出を出せばよい。

また、卸売業や小売業で、令和9年度分から簡易課税にしたい場合、令和10年3月31日までに届出書を提出すればよいのです。

2割特例の対象期間は「令和5年10月1日から令和8年9月30日までの日の属する各課税期間」とされています。

例えば、3月決算であれば、令和9年3月期までは、そのまま2割特例の適用が可能です。

2割特例の適用が切れる令和10年3月期から簡易課税を選択したい場合、本来であれば、令和9年3月31日までに簡易課税選択届出書を提出する必要がありました。

それがこの弾力的な措置により、令和10年3月期から簡易課税にしたい場合、令和10年5月31日までに届出を出せば間に合うということです。

2割特例・3割特例は決算時に一般課税とどちらが得なのかを検討する「後出しジャンケン」が可能でした。

その措置が今回の弾力的措置によりもう一回適用が可能になったということです。

また、この提出期限の弾力化は特例を選択していた事業者に対するものです。

ですから、簡易課税を選択する前期にこの特例(2割特例・3割特例)の適用を受けておらず一般課税により消費税の申告をした事業者は、この簡易課税選択届出書の提出期限の弾力化は適用されないので、しっかり提出期限は確認しておきましょう。

{kind=link}

{kind=link}