目次

令和8年度の税制改正大綱が公表され、様々な見直しが行われる中、富裕層やオーナー経営者の間で注目を集めているのが「社債利子を活用した節税スキーム」に対する包括的な規制です。

今回の改正は、国税庁と税理士の間で長年繰り広げられてきた「総合課税をすり抜けるいたちごっこ」に終止符を打つような内容となっています。

そこで今回は、なぜ社債が節税に利用されてきたのかという基本の仕組みから、過去の封じ込めの歴史、そして令和8年度改正で新たな規制について説明をしていくことにします。

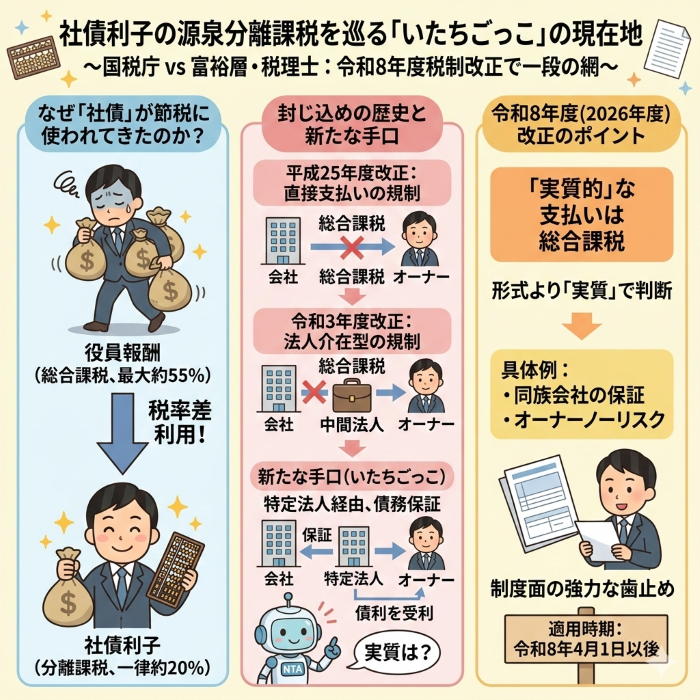

なぜ、社債を発行することが節税につながるのでしょうか。

その答えは、日本の所得税制における「税率の差」にあります。

通常、会社のオーナー経営者が会社から「役員報酬」や「貸付金の利子」として金銭を受け取る場合、それらは「総合課税」の対象となります。

総合課税では、所得が増えるほど税率が高くなる超過累進税率が適用されます。

その税率は、所得税と住民税を合わせると、課税所得金額が4,000万円超の部分には、約55%にもなるのです。

課税所得が多くなりがちなオーナー経営者であれば、役員報酬をいくら引き上げても手取りはなかなか増えません。

そこで、どうにかして総合課税の適用を受けない形で会社からお金を得る方法を考えるわけです。

その一つの手法として、自分がオーナーである会社で社債を発行し、その社債を社長自らが引き受け、利子をもらうということが考えられます。

というのも、社債の利子は原則として「利子所得」に分類されます。

利子所得についての課税は、「源泉分離課税」といって、他の所得と合算されることなく、一律で約20%の税率で源泉徴収されるだけで課税関係が完了します。

所得水準の高いオーナー社長にとって見れば、「最大約55%」と「約20%」の税率差は大きく、さらに社債利子であれば、社会保険の算定対象ともならないとなれば、役員報酬を引き下げる代わりに社債の利子として受け取りたいと考える人もいるでしょう。

こうした「役員報酬の利子への付け替え」による租税回避を見過ごすわけにはいきません。

そこで、国は過去の税制改正で封じ込め対策を講じたものの、その度にそれをすり抜けるような方策が考えられるといういたちごっこが繰り返されていました。

「同族会社が発行した社債について、その会社の株主等(役員やその親族等)が受け取る社債利子・償還金は、分離課税ではなく総合課税の対象とする」というルールが設けられました。

これにより、オーナー経営者が自身の会社から直接社債利子を受け取って節税する最もシンプルな手法は封じられました。

しかし、これに対抗する形で新たな手法が登場します。

「個人が直接同族会社から利子を受け取るから総合課税になるのであれば、間に別の法人を挟めばいい」という考え方です。

個人と会社の間に、その個人が支配する別の法人を介在させて社債利子を受け取るスキームです。

これに対し、国は令和3年度の税制改正で追加の手当てを行い、「同族会社との間に法人を介在させ、間接的に同族会社を支配する場合に受け取る社債利子等も、総合課税の対象とする」と定めました。

これらの規制をくぐり抜ける手法として、

・同族会社が発行した社債を第三者法人(特定法人)が引受け、特定法人が発行した社債を同族会社の社長が引き受ける。その上で特定法人が債務不履行の際には、その同族会社の発行した社債が社長に移転する契約を締結する。

・知り合いの社長同士がそれぞれの同族会社で発行した社債を「たすき掛け」に引き受け、お互い債務保証をした上で社債利息を受取る。

といったものが考えられます。

要するに、実質的には、自分がオーナーである会社から社債利息をもらっているのを、第三者を介在させることでその”鎖”を断ち切ったかのように仮装するという手法です。

そこで、令和8年度税制改正大綱では、社債スキームを通じた租税回避に、いたちごっこを終わらせるような”大きな網”をかけるべく、以下の内容が明確化されました。

同族会社の役員等が、その同族会社以外の法人(特定法人)が発行した社債の利子であっても、「実質的にその同族会社から支払を受けるものと認められる場合」は、当該利子および償還金を総合課税(最高税率約55%)の対象とすることとされました。

ここで重要になるのが、「何をもって実質的とするか」です。

改正案では、以下のような状況がそれに該当すると示されています。

・特定法人が発行した社債の債務について、同族会社が保証をしている。

・特定法人の社債が債務不履行になっても、役員等が実質的な損失を被らないと認められる。

つまり、形式上は第三者法人が発行した社債であっても、万が一のリスクは自分の同族会社が引き受け、オーナー経営者自身はノーリスクで利子だけを受け取れるのであれば、それは「実質的に自分の会社が発行した社債の利子」とみなし、分離課税を認めないということです。

まあ、ホント、色々考える人がいるものですね。

なお、適用時期について この改正は、令和8年4月1日以後に支払を受けるべき社債の利子および償還金から適用される予定です。

{kind=link}

{kind=link}