目次

さて、本日、令和8年度税制改正大綱が発表されました。

主に個人の生活と中小企業経営に関わるものをピックアップしてみました。

速報版なので、ミス等ありましたらご指摘いただければ幸いです。

→令和8年度の所得税から適用

→源泉徴収税額の見直しは、令和9年1月1日以後支給分から

・上記に加えて以下の上乗せを行う

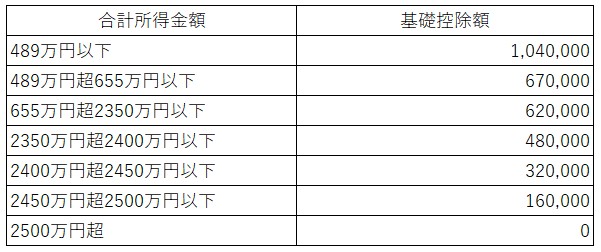

・合計所得金額489万円以下 42万円

・合計所得金額489万円超 5万円

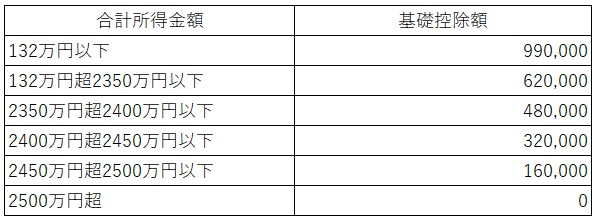

・合計所得金額132万円以下 37万円

→直近2年間の消費者物価指数(総合)の上昇率を基礎控除・給与所得控除の最低保障額に反映させる

・最低保障額を65万円から69万円へ

→令和8年度の所得税から適用

→源泉徴収税額の見直しは、令和9年1月1日以後支給分から

・最低保障額を65万円から69万円へ

→令和9年度、令和10年度の住民税は、さらに74万円へ

・給与所得控除の最低保障額を5万円上乗せ

→令和8年、9年分のみ

→基礎控除、給与所得控除の特例をあわせて、令和8年、9年は、給与収入178万円まで所得税は非課税に

・同一生計配偶者・扶養親族の合計所得金額は58万円以下から62万円以下へ

・ひとり親の生計を一にする子どもの総所得金額58万円以下から62万円以下へ

・勤労学生の合計所得金額は85万円以下から89万円以下へ

・家内労働者の事業所得の必要経費最低保障額は65万円から69万円

→令和8年度分の所得税、令和9年度分の住民税から適用

・控除額を35万円から38万円へ引き上げ

→令和9年度分の所得税から適用

・控除額を30万円から33万円へ引き上げ

→令和10年度分の住民税から適用

・ふるさと納税の控除上限額設定

道府県民税 772,000円

市町村民税 1,158,000円

・給与収入1億円が控除上限到達の目安

→令和10年分の住民税から適用

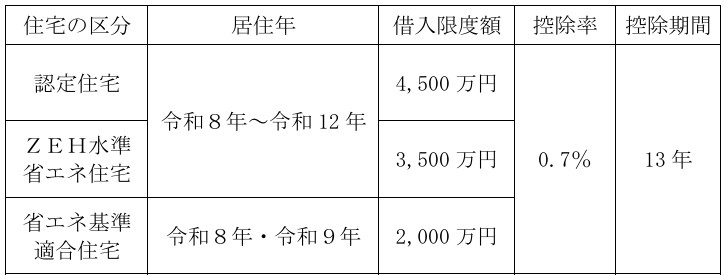

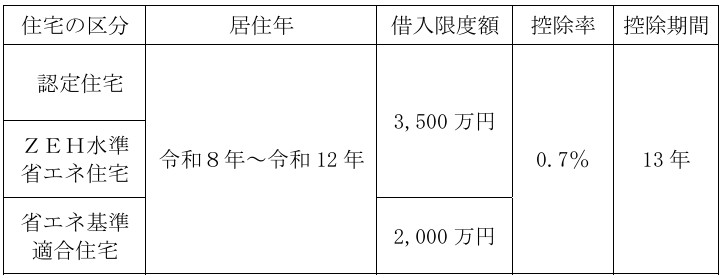

・適用期限を令和12年12月31日まで5年間延長

・本人が40歳未満で配偶者がいる者や

・本人が40歳以上で40歳未満の配偶者がいる者または19歳未満の扶養親族がいる者が取得

→住宅ローン控除の上限額を他の者よりも拡充

・床面積が40㎡以上50㎡未満の中古居住用家屋についても住宅ローン控除の対象に

・ただし、合計所得金額が1,000万円超の年度は適用対象外

・土砂災害特別警戒区域内での新築物件については住宅ローン控除の適用対象外

・極めて高い水準の所得への追加課税

・基準所得金額ー1.65億円(現行3.3億円)の部分×30%(現行22.5%)

→令和9年分の所得税から適用

・新生命保険料の一般保険料控除

・居住者が23歳未満の扶養親族を有する

・一般生命保険料控除の金額を以下の金額に

・旧生命保険料または上記の新生命保険料がある場合の一般生命保険料控除額を2万円引き上げ6万円へ

・ただし、旧生命保険料控除、新生命保険料控除、介護保険料控除の合計額は12万円のまま

→令和8年度の所得税に適用延長

・18歳以上という年齢制限を撤廃、0歳から17歳でも口座開設が可能に

・購入額は、つみたて投資枠、年間60万円まで(非課税保有上限600万円)

・12歳から引き出し可能に

・登録された暗号資産(特定暗号資産)について

・所得税15%、住民税5%の分離課税

・特定暗号資産の譲渡損は3年繰越し、特定暗号資産の譲渡益との通算が可能

→金融商品取引法改正の翌年1月1日以降の暗号資産の譲渡から適用

・同族会社役員が受け取る利子

・別法人であっても実質的にその同族会社から受け取るとみなされる利子

・分離課税ではなく総合課税

→令和8年4月1日以後受け取る利子から

・基礎課税に係る課税限度額を66万円から67万円へ引き上げ

・65万円控除対象者が電磁的記録保存をする場合、控除額は75万円へ

・10万円控除対象者で前々年の不動産収入と事業収入のどちらかが1000万円超の場合、控除不可へ

→令和9年度の所得税から適用

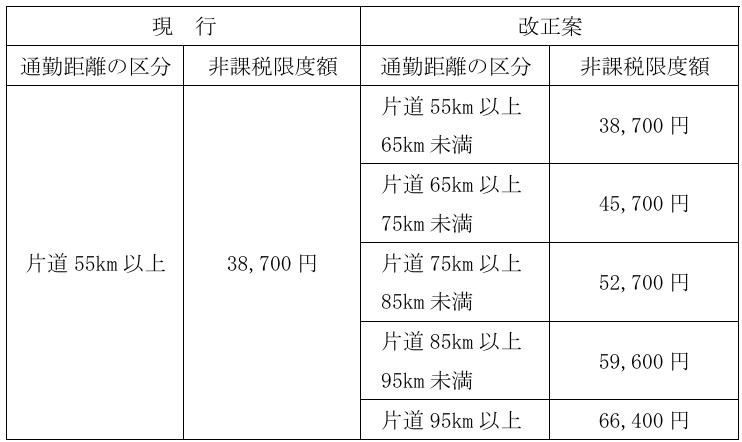

・片道65Km以上の通勤交通費の非課税限度額を以下のように引き上げる

・駐車場代実費について、月5,000円を上限に非課税限度額に追加

・支給する食事の使用者負担額の非課税上限額を月3,500円から月7,500円へ

・深夜残業について現物に代えて金銭支給する場合の非課税上限額を一回300円から650円へ

・特例承継計画の提出期限を令和8年3月から令和9年12月まで延長

・ただし、特例措置の適用は令和9年12月までの相続・贈与で延長なし

・課税時期の通常の取引価額

・課税上弊害がなければ、取得価額×価格変動率×80%の評価も可

→令和9年1月1日以後に発生した相続から適用

・取得時期にかかわらず通常の取引価額

・課税上弊害がなければ、事業者が適正と評価した金額によることも可

→令和9年1月1日以後に発生した相続から適用

・即時償却可能な減価償却資産について、一つにつき30万円から40万円に引き上げ

・従業員400人以上の法人は適用除外へ

・全法人向けは令和8年3月31日で廃止

・中小企業向けは現状維持だが、教育訓練費の上乗せは廃止

・免税事業者であった者が、インボイス制度導入により適格請求書発行事業者になった個人事業主

・課税売上にかかる消費税額の3割を納税すればよい「3割特例」に

→令和10年度まで適用

→法人は2割特例の延長なし、令和8年10月開始の課税期間以降は、簡易課税ならみなし仕入率で

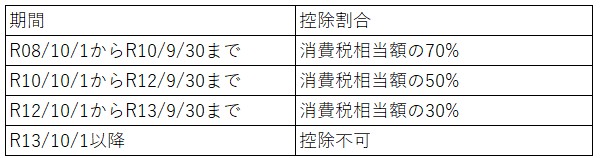

・免税事業者からの仕入れ等についての消費税相当額控除の経過措置

・以下のように控除割合を当初より緩和し、適用期間も延長

・ただし、一つの免税事業者からの課税仕入れ等が年1億円超の部分は、適用対象外

→令和8年10月1日以降に開始する課税期間から適用

・金融商品取引法改正後は有価証券としての取り扱い

・暗号資産の譲渡、貸付について消費税は非課税

・譲渡対価の5%を非課税売上として課税売上割合算定に算入

→金融商品取引法改正後の翌年1月1日の譲渡から適用

・基準所得税額の1%

・計算方法は現状の復興特別所得税と同じ

→令和9年度分以降当面の間

・基準所得税額の2.1%から1.1%へ

→令和29年度まで適用延長

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}