目次

事業承継やグループ再編を目的として、中小企業でもM&A(企業の買収・合併)を行うケースが増えています。

その際に必ず発生するのが、デューデリジェンス(DD=買収前の調査)の費用です。

財務・法務・税務など専門家に依頼するこの調査費用は、事業規模にもよりますが、中小企業では数百万円が多く、大きな事案では1000万円以上かかるケースもあります。

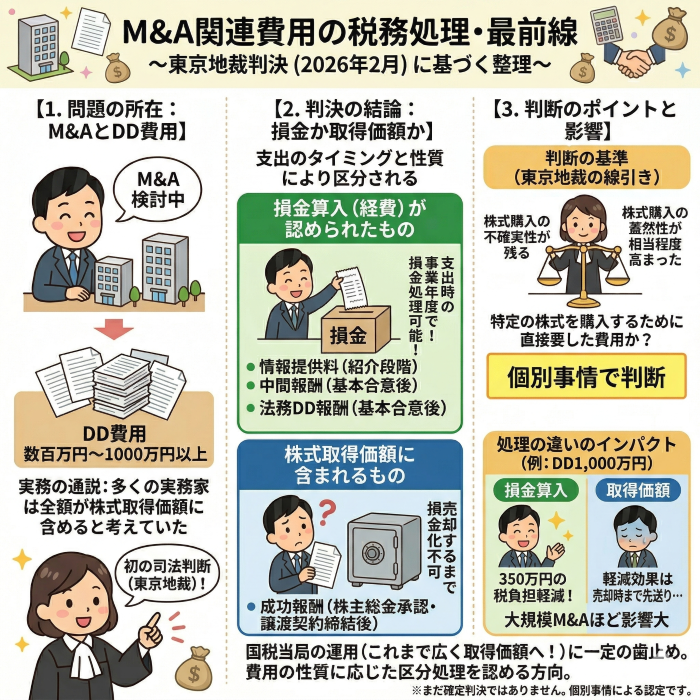

2026年2月、東京地裁がDD費用の税務処理について初めての判決を下しました。

まだ、判決が確定したわけではないですが、今回は、この判決の内容と、M&A関連費用の税務処理の考え方を整理したいと思います。

M&A関連費用のすべてが株式の取得価額になるわけではない。費用の性質によって、損金(経費)にできるものとできないものがある。

東京地裁の判決での区分は以下の通り。

・情報提供料(M&A案件の「紹介」段階での報酬)

・M&A仲介会社への中間報酬(基本合意締結後)

・法務デューデリジェンスの報酬(基本合意締結後)

・M&Aの成功報酬(株主総会承認・譲渡契約締結後)

つまり、M&Aに関連して支払った費用であっても、その全額が取得価額に含まれるわけではなく、契約内容や支出のタイミングから「その株式を取得するために直接要した費用か」どうかで損金か取得価額になるかの判断がされたということです。

ただし、上記の損金算入の可否の区分は、すべてのM&A取引に適用されるものではなく、あくまでも今回の事案についての個別の認定によるものです。

法人税法施行令第119条では、有価証券の取得価額について「その購入の代価に、購入のために要した費用を加算した金額」と規定しています。

ここで「購入のために要した費用」に該当すれば、株式の取得価額の一部となります。

取得価額に含まれると、その費用はその株式を売却するまで損金にはなりません。

長期保有を前提とするM&Aであれば、場合によっては何十年も損金にならないということです。

一方で、取得価額に含まれなければ、支出した事業年度の損金として処理できるわけです。

例えば、DDとして1,000万円を支払った場合、損金算入できれば法人税等の実効税率を約35%とすると約350万円の税負担が軽減されます。

これが取得価額に含められてしまうと、この軽減効果は株式売却時まで先送りになるのです。

M&Aの規模が大きくなればなるほど関連費用も大きくなるため、この処理の違いが資金繰りにも大きな影響を与えることになります。

ポイントは「購入のために要した費用」の解釈です。

東京地裁は、今回のケースでは、情報提供料や中間報酬、法務DDの費用については、「特定の株式を購入するために直接要した費用」とまではいえないとして、取得価額に含まれないと判断しました。

一方、成功報酬は、M&Aが成立したことを条件に発生する費用であり、まさに「その株式の購入のために要した費用」に該当するとされたのです。

その根拠となった事実認定は以下のとおりです。

情報提供料

⇒提携仲介契約では、企業提携の方法が限定されておらず、事業譲渡による場合があり得ることが明示されていた。

情報提供料は、同契約締結後5日以内に支払うものとされていたことや、甲社・乙社は、A社の他にもトップ面談等をした企業があったことに照らすと、株式購入の蓋然性が高かったとは認められない。

中間報酬

⇒基本合意では、最終契約の締結義務がないことなどが明示されており、あくまで、デューデリジェンスの結果を踏まえて、株式を購入するか否かを判断することが前提とされていたものと認められる。

意向表明書の提示や基本合意の締結をもって、株式購入の蓋然性が相当程度高まったと認められる程度に当該株式購入の不確実性が解消されたということはできない。

成功報酬

⇒提携仲介契約に基づく成功報酬は、最終契約が締結された場合に支払うもので、実際に株式譲渡契約締結を受けて支払われたものであるから、株式の購入に向けられた費用であり、購入に客観的に必要とされるものであったといえる。

法務調査の報酬等

⇒基本合意締結当時、株式購入の蓋然性が相当程度高まったと認められる程度に株式購入の不確実性が解消されていたとはいえず、デューデリジェンスの結果を踏まえて株式を購入するか否かを判断することが前提とされていた。

法務調査は、あくまで、企業提携を行うか否か、企業提携を行うとしていかなる手法によるかの判断材料とするための調査であったと認められる等。

週刊税務通信3889号より引用(太字は筆者による)

この判決は、DD費用の税務処理を巡る初めての判決です。(まだ確定判決ではありません)

これまで税務調査の現場では、M&A関連費用を広く「購入のために要した費用」として取得価額に含めるよう指摘するケースが多く見られました。

私も、実際に税務調査で指摘を受けて、修正申告に応じたケースもあります。

実は、同じDD費用であっても、今回の判決とは異なる判断がされたケースもあります。

国税不服審判所の令和6年1月24日の裁決では、取締役会等での正式な意思決定「前」のDD費用であっても、特定の株式の取得を目的として行われた調査であれば、取得価額に含まれるとされているのです。

つまり、今回の判決によってDD費用が支出時に損金算入が認められるように取り扱いが変更されたというわけではない。

他に選択肢があるなど株式購入がされるのかはっきりしない段階での支出であれば損金、もう株式購入はほぼ間違いないとの意思決定後の支出であれば取得価額と「株式購入の不確実性が解消され蓋然性が相当程度高まった段階での支出」かどうかを「個別」に判断するということのようです。

ただ、税理士には、どのタイミングで「株式購入の蓋然性が相当程度高まった」なんて判断できますかね?

税務署は損金にしているものを取得価額だろうとは言ってくることはあっても、取得価額としているものを損金に出来ますよとは絶対に言ってこない。

一方で、一度取得価額に計上したら、売却まで損金算入の余地はなく、仮に損金に算入していても、仮装隠蔽との指摘をされることもない。

だったら、ぶっちゃけた話、「言われたらその時はその時」と腹をくくって、DD費用は損金に落としておき、税務調査で修正しろと言われたら、「それを認める代わりにこっちは指導にとどめてくれ」という交渉材料に使うというのが、実務上の最適解になってしまうのではないかと。

少なくとも、私は実際にそのように対応をしました。

それがおかしいというのなら、ちゃんと誰でもがわかるような判断基準にしてほしいものです。

{kind=link}

{kind=link}