目次

借入金の残高があれば、決算終了の度に決算書を銀行に提出しなくてはいけません。

これは「銀行取引約定書」にも書かれています。

あなたがもし友人にお金を貸していたら、その後の状況について確認をしたくなるでしょう。

しかし、このことを理解していない方が多い気がします。中には銀行員に何度も催促をされて不機嫌そうに提出する人もいるはず。

しかし、それでは、今後どんな資金調達をしたいのかがなかなか伝わりません。

どうせ出さなくてはならない決算書ならば、渋々出すよりこちらから持参し決算報告をした方がはるかによいでしょう。

え?銀行に決算報告に行っても何を話せば良いのかわからない?

そこで今回は、「銀行に決算報告に行った際に何を伝えればよいのか」という話をしてみようと思います。

決算報告で伝えたいこと、それは当然、銀行が知りたいことです。

では、銀行が知りたいこととは何か。それは次の3つです。

まず、「今期実績」とは、「どうしてこのような決算になったのか」という説明です。

売上高や利益額の変動要因、特に「粗利益率の変動」についてはその理由をきちんと説明しておいた方がよいでしょう。

銀行が最も知りたいのは、「来期予測」。

つまり、「来期以降の業績はどうなるのか」という予測です。

もちろん、不透明な未来を予測することは難しいです。

それでも、今期と比較してどの程度の業績が見込めるのか。

特に不採算の商品や部門自体をカットし、売上高に大きな変動が予測される場合には事前に伝えておくと良いでしょう。

中には、前向きなことだけを伝えて、ネガティブなことは伝えたくないという人もいますが、ネガティブな予測もきちんと伝えたほうが、いきなり事が起きてから伝えられるよりも銀行は支援の準備がしやすくなります。

「希望資金調達方法」とは「どんな資金調達をしたいのか」ということです。

一般的な「証書借入」ではなく、”根雪”のように運転資金が滞留するので「当座借越」で融資を受けたいとか、公共事業で入札に参加する建設業などでは、工事ごとに「短期借入」で調達をしたいとか。

また、融資が必要となる時期を事前に伝えることで銀行も準備がしやすくなります。

説明すべきことはわかったがうまく説明できない。

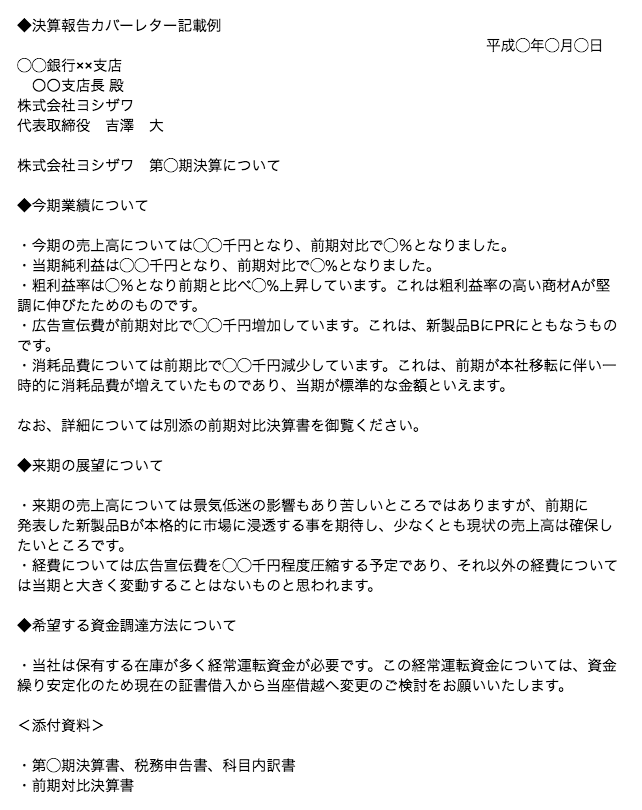

そんな人は、事前に上記の3点に加え、決算について説明したほうが良いことをまとめた「カバーレター」ともいうべき資料を添付すると良いでしょう。

特に、前期比形式での決算書を持参し、その中で大きく動いた項目についてコメントを書いたものを持っていくと非常に説明がしやすいです。

また、万一貸付金が決算書に残っていると、100%といって良いほど後で問い合わせがきます。

ですから、「その貸付金がどのようにして発生したのか」「どのようにして回収するのか」をここで説明しておくと良いでしょう。

もちろん、決算報告に行ったからといって、金利が数パーセントも安くなるとか、融資金額が数千万円アップするということはありません。

そのためか中小企業できちんと決算報告に出向くという先はむしろ少数です。

しかし、だからこそ決算報告に行くだけで銀行に好意的に捉えてもらえるのです。

そして、その際に「どの時期に資金の需要があるか」、あるいは「どのような資金調達方法を望んでいるのか」を伝えておけば、それに応じた情報を金融機関からもきちんと伝えてもらえる。

そのことで、それほどのコストを掛けることなく、後々資金調達をスムーズにしてくれることでしょう。

時には「相手の弱点をつく」ことも資金調達の交渉には必要ですが、それ以前に「お互いが仕事のしやすい仕組みを作る」ことが資金調達力アップの王道なのです。

{kind=link}

{kind=link}