目次

2023年10月から消費税の仕入税額控除については、登録した適格請求書等発行事業者(以下「適格事業者」)が発行した適格請求書(インボイス)に基づくものみとなります。

つまり、適格事業者以外が発行した請求書等では、消費税の仕入税額控除ができなくなるのです。

では、直接自身が経費を支払うのではなく、元請けなど他社が一旦経費を立て替え払いしてもらう場合、インボイス制度下での仕入税額控除はどうなるのでしょうか?

そこで、今回は、他社が立て替え払いをしてくれた場合のインボイスの保存要件についてまとめてみようと思います。

インボイス制度とは、消費税の仕入税額控除について適格事業者が発行したインボイス(適格請求書)に記載された税率や税額によりなされるということ。

そのインボイスには、原則として以下のような記載事項が必要であるとされています。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(軽減税率対象の場合である場合その旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

問題となるのは、この⑥の書類の交付を受ける事業者の氏名又は名称。

というのも元請けが下請けの経費を一旦立て替えて支払うような場合、それらの請求書や領収証の宛先は元請けの名前であることが多いでしょう。

そうなると、宛先に自分以外の名前の記載された請求書等では、インボイス制度下での仕入税額控除の要件である必要記載事項を満たしていないことになるのではと考えられます。

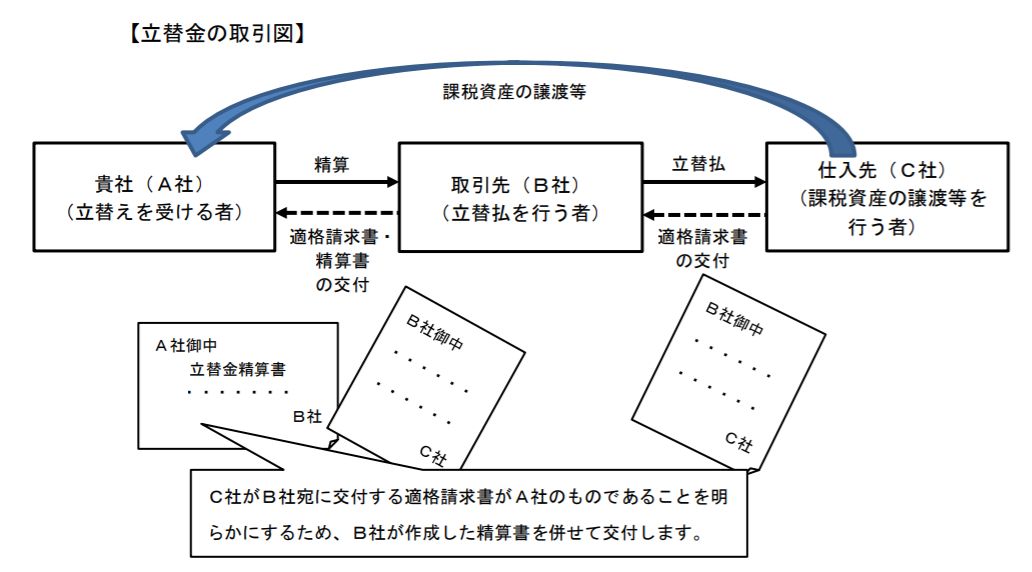

これに対して国税庁はインボイス制度のQ&Aで次のように回答しています。(Aは下請けである貴社、Bは元請け、Cは仕入先)

貴社が、C社から立替払をしたB社宛に交付された適格請求書をB社からそのまま受領したとしても、これをもって、C社から貴社に交付された適格請求書とすることはできません。

ご質問の場合において、立替払を行ったB社から、立替金精算書等の交付を受ける等により、経費の支払先であるC社から行った課税仕入れが貴社のものであることが明らかにされている場合には、その適格請求書及び立替金精算書等の書類の保存をもって、貴社は、C社からの課税仕入れに係る請求書等の保存要件を満たすこととなります(インボイス通達4-2)。

なお、この場合、立替払を行うB社が適格請求書発行事業者以外の事業者であっても、C社が適格請求書発行事業者であれば、仕入税額控除を行うことができます。

A社を含む複数者分の経費を一括してB社が立替払している場合、原則として、B社はC社から受領した適格請求書をコピーし、経費の支払先であるC社から行った課税仕入れがA社及び各社のものであることを明らかにするために、B社が作成した精算書を添える等し、A社を含む立替えを受けた者に交付する必要があります。

しかしながら、立替えを受けた者に交付する適格請求書のコピーが大量となる等の事情により、立替払を行ったB社が、コピーを交付することが困難なときは、B社がC社から交付を受けた適格請求書を保存し、立替金精算書を交付することにより、A社はB社が作成した(立替えを受けた者の負担額が記載されている)立替金精算書の保存をもって、仕入税額控除を行うことができます。

ただし、この場合、立替払を行った取引先のB社は、その立替金が仕入税額控除可能なものか(すなわち、適格請求書発行事業者からの仕入れか、適格請求書発行事業者以外の者からの仕入れか)を明らかにし、また、適用税率ごとに区分するなど、A社が仕入税額控除を受けるに当たっての必要な事項を立替金精算書に記載しなければなりません。

なお、仕入税額控除の要件として保存が必要な帳簿には、課税仕入れの相手方の氏名又は名称の記載が必要となりますし、適格請求書のコピーにより、その仕入れ(経費)が適格請求書発行事業者から受けたものか否かを確認できなくなるため、立替払を行ったB社とA社の間で、課税仕入れの相手方の氏名又は名称及び登録番号を確認できるようにしておく必要があります。

ただし、これらの事項について、別途、書面等で通知する場合のほか、継続的な取引に係る契約書等で、別途明らかにされている等の場合には、精算書において明らかにしていなくても差し支えありません。

適格請求書等保存方式の下での仕入税額控除の要件|タックスアンサー

「なお」だの「ただし」だの「「しかしながら」でよくわからなくなっていますが

要するに下請けである自社が仕入税額控除を受けるには、

・元請けが自分宛ての請求書等をそのまま下請けに渡したとしても名前が違うので仕入税額控除は不可

・下請けが仕入税額控除をするなら元請けが立替金精算書を作って下請けに渡して上げる

・この時に元請けが適格事業者でなくても仕入先が適格事業者なら下請けは仕入税額控除可

・複数の下請けをまとめて精算するならそれぞれ請求書のコピーに立替金精算書をつけて誰の分なのか明確にしろ

・しかし、その件数があまりに多ければ、元請けがその請求書を保存していれば立替金精算書のみでOK

・ただ、立替金精算書には消費税控除の可否や軽減税率など適用された税率は絶対に書くこと

・それと消費税控除可能な経費については仕入先の氏名と適格事業者の登録番号はちゃんと書くこと

・まあ、別途書面で通知するか契約書とかで書かれていれば氏名と登録番号は立替金精算書に書かなくてもいいけどね

ということのようです。立て替えの件数が多い元請けは結構大変ですね。

立替金について今まではさらっと請求書や領収証のコピーを渡していたような会社は、インボイス制度になると手間が増えることになりそうです。

{kind=link}

{kind=link}