目次

署名押印した申告書や届出書を郵送する手間を省こうと電子申告にチャレンジしてみたものの、付属資料については、結局郵送をしなくてはいけなくなりなんだったんだと思われる方も多いことでしょう。

安全確実な提出のためにはそれも良いとは思うのですが、やはり、できれば電子申告のみで申告や届出を完了させたいもの。

実は、申告書や届出書についての添付書類の中には、PDFにして電子申告と一緒に送付できるものがあります。

しかし、送付できないものがあるので注意が必要なのです。

そこで、今回は、添付書類の電子申告での取り扱いについてまとめてみることにします。

申告書や届出書の電子申告に伴い、添付書類をイメージデータ(PDF)で送信できる税目は、徐々に解禁がされていき、現在では以下の税目について可能になっています。

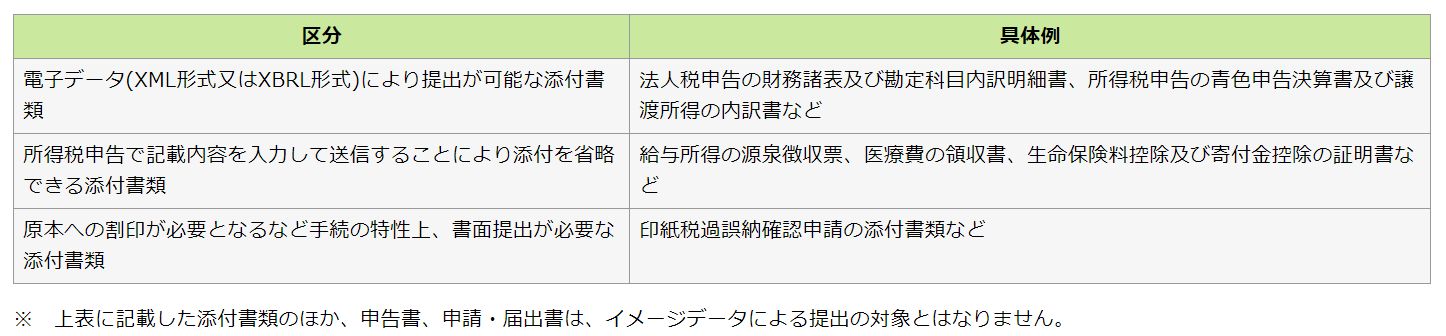

それぞれの税目について、PDFで提出が可能な添付書類は、以下のように記されています。

これを見るとむしろ、PDFで送れないもののほうが例外であるように思えます。

では、PDFでは送れない添付書類にはどんなものがあるのでしょうか?

具体的には以下のようなものです。

法人税申告の決算書、勘定科目内訳明細書、所得税申告の青色申告決算書、譲渡所得の内訳書などはPDFでの添付が認められず、電子データ(XML形式又はXBRL形式)による提出が求められます。

そのため、主要な会計ソフトでは、決算書などについて、この電子データ形式での書き出し機能がついているはずです。

それらの形式で作成したデータを電子申告で送信せよということですね。

では、強引にPDFで提出した場合はどうなるでしょう?

これは、税理士同士でも、「決算書をPDFで添付したけど何も言われなかった」「いや、うちは再提出を求められたぞ」などという話が交錯します。

私自身の経験ですと、PDFで提出した決算書などについては、ほぼ100%税務署から出し直してくれという連絡が来ました。

なぜ、何度も言われるのだ。一回、言われたら素直に従えばいいのでしょうけどね。

実務上は、決算書や科目内訳書などは、PDFでの提出が弾かれても再提出すれば問題はないかと。

申告書が期限内に電子申告によりきちんと提出されていれば、決算書の提出が期限後になってもペナルティはまずないはずです。少なくとも私がペナルティを受けたケースはないです。

しかし、それに甘えるのは、危険でしょう。

やはり、本来のルールに従って、申告書や届出書は電子申告で。決算書や科目内訳書はXML形式又はXBRL形式で。そして、それ以外の添付資料についてはPDFにて期限内にきちんと送信することをおすすめいたします。

間違っても、申告書や届出書をPDFにして送信しないように。

そのときには、その申告書や届出書の提出はないものとされ、期限後に再提出しても、無申告としてペナルティが課されたり、有利な制度が適用されないことにもなりますからね。

取り扱いに悩み心配だったら、郵送で提出したほうがいいでしょう。

{kind=link}

{kind=link}