目次

自分の住む自治体以外の自治体に納税をする「ふるさと納税」

本来は、出身地の自治体を応援するという趣旨のものでしたが、最近は、どんな特産品がもらえるかという視点でふるさと納税をする人も多いでしょう。

かくいう私もその一人であり、特産品目当てで寄付をしたのに、丁寧なお礼状とふるさと納税の使いみちを記した報告書を頂くとなんだか申し訳のない気もするのですが、少なくともそのふるさと納税によりその自治体の何らかのお役に立ったということでもあるので、ありがたくふるさと納税を活用させていただいております。

さて、このふるさと納税をした際に全額控除(2000円は除く)できる上限金額が平成27年4月以降、従来の2倍になりました。

そこで、今回は、2000円の自己負担のみで全額控除できるふるさと納税の上限金額はいくらなのかを考えてみることにします。

まず、ふるさと納税の基本的な仕組みですが、これは所得税と住民税の寄付金控除を拡充したものだといえます。

寄付金控除とは、国や自治体、一定の公益法人などに寄付をした場合、その寄付金の一定割合額を所得税や住民税の課税所得を計算する上で控除ができるものです。

ふるさと納税では、自分が住んでいる自治体以外の自治体に寄付をすると、所得に応じた一定金額まで、その寄付金のほぼ全額(自己負担2000円)が所得税と住民税から控除がされます。

つまり、ほぼ自己負担なしで、自分の住む自治体以外の自治体に寄付(納税)ができるということです。

本来は、応援をして「どうもありがとう」と言われて終わりなのですが、その寄付の御礼として特産品をいただけるようになり、今ではそのふるさと納税紹介サイトが、特産品ごとに自治体が選べるなど楽天市場のようになっています。

結果的に、ほぼ自己負担なし(自己負担2000円)で特産品がもらえるということになっているわけです。

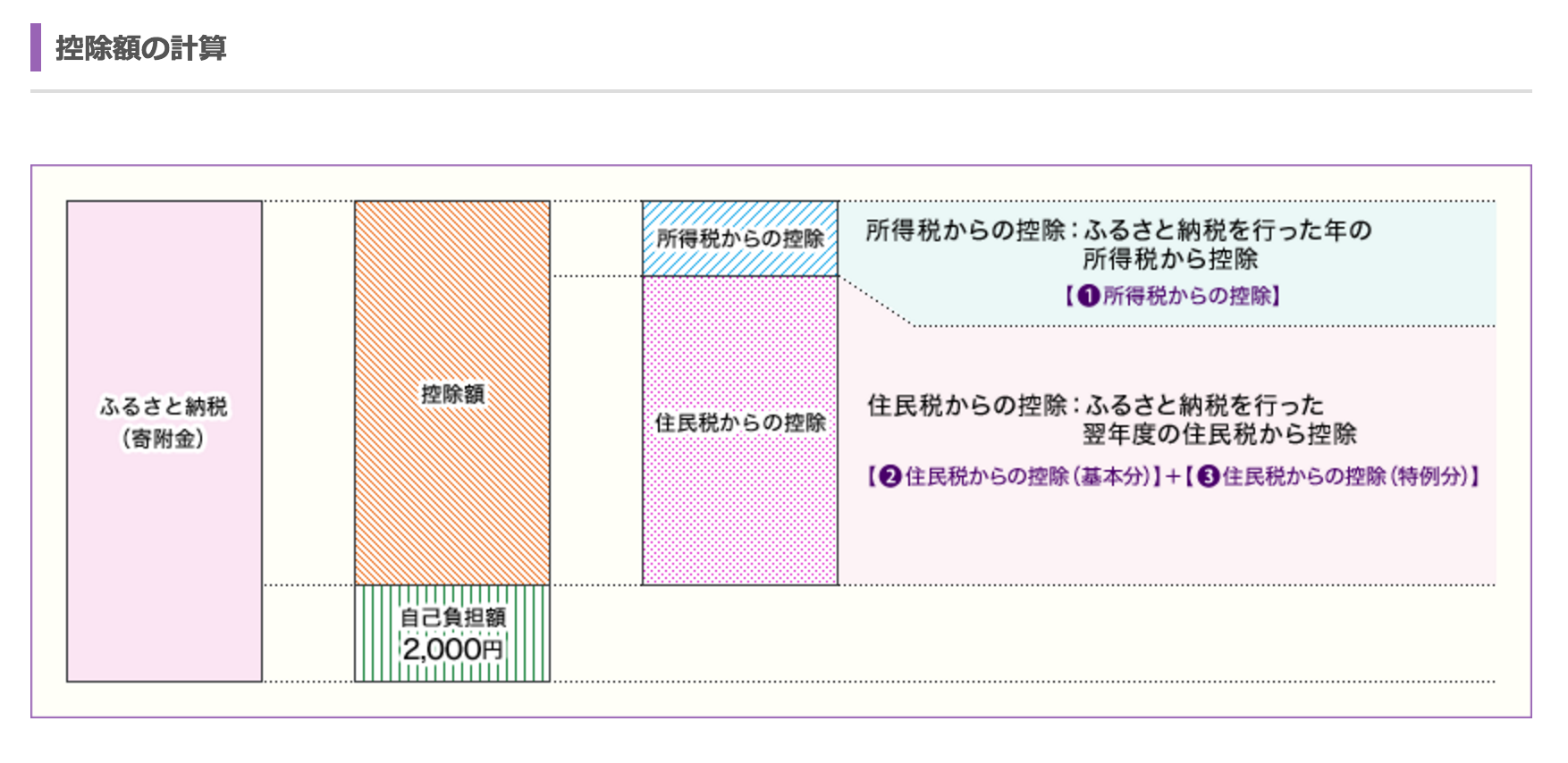

ふるさと納税による税負担軽減額をひとまず説明します。

(1)所得税からの控除

(ふるさと納税額ー2000円)☓所得税率

*ふるさと納税額は総所得金額の40%まで

(2)住民税(基本分)からの控除

(ふるさと納税額-2000円)☓10%

*ふるさと納税額は総所得金額の30%まで

(3)住民税(特例分)からの控除

(ふるさと納税-2000円)☓(1-10%-所得税率)

*上記金額は、住民税所得割の20%まで

(1)+(2)+(3)がふるさと納税による税負担軽減額

この算式から2000円の自己負担のみでふるさと納税ができる上限額は

(住民税所得割額☓20%)/(1-10%-所得税率)+2000円

となることがわかります。

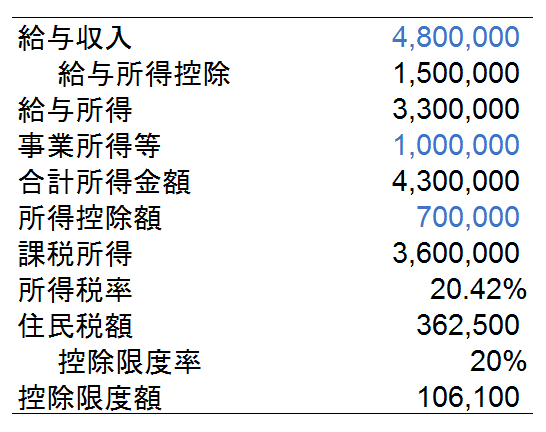

実際の計算は、まずは所得税の課税所得を求め、そこから適用されている所得税率をみます。

なお、住民税と所得税では基礎控除等にそれぞれ5万円の差額があり、その差額を埋めるために「調整控除」(ほぼ2500円)というものがあります。

そのため、住民税所得割を計算する際には、単純に所得税の課税所得ではなく、

(所得税の課税所得+5万円)☓10%-調整控除(ほぼ2500円)として計算をしたほうがより正確になるでしょう。

*配偶者控除や扶養控除があればそれぞれ調整控除を2500円増額します

この年末近くの時期に寄付をすれば、その税負担軽減効果は翌年すぐの確定申告や住民税に反映されるでしょう。

今年度のふるさと納税の締め切り時期を12月中旬としている自治体もありますが、中には12/31までクレジットカードでOKという自治体もあります。

毎年多額の納税をしている人であれば、できるだけ早く始めたほうがお得なので、それまでにある程度今年度の所得金額を予測して、当年中にふるさと納税をしてみてはいかがでしょうか。

なお、ふるさと納税先が5団体までだと、確定申告不要で申請書を各自治体に送付するだけでよい「ワンストップ特例制度」もできたようですが、いくつも申請書を各自治体に送付するくらいなら、確定申告した方が楽な気もしますけどね。

<参考>

寄付金シミュレーション(Excel)はこちらから

負担2000円でのふるさと納税上限額の計算はこちら

{kind=link}

{kind=link}

{kind=link}