事業承継税制の申請・申告・届出スケジュール

目次

事業承継税制の長い道のり

非上場株式の先代から後継者への移転については、その贈与税、相続税の支払いを猶予する「事業承継税制」。

今までは使い勝手が悪く、誰も見向きもしない制度でしたが、平成30年度の「新・事業承継税制」で「10年間の時限措置」として、導入の障害となっていた将来のリスクが軽減されたことにより、事業承継対策を検討する上でまず最初に検討すべきものとなったのです。

今回は、その新・事業承継税制による納税猶予を受けるための具体的な手続きについてまとめてみることにします。

新・事業承継税制とは

事業承継税制とは、相続や贈与により中小企業の自社株を移転した際の税負担の一定割合を「猶予」するという制度です。

「非課税」ではなく「猶予」というのは、一定の要件を満たしているうちは、税負担を課すことはないものの、要件を満たさなくなった時点で、猶予されていた税負担が利息付きで生じるということです。

それが怖くて、事業承継税制の申請に二の足を踏むケースが多かったのですが、今回の新・事業承継税制では、入口である適用要件が大幅に緩和され猶予される税額が大きくなったのに加えて、満たし続けるべき「事後要件」のハードルが一気にさがりました。

その結果、一般的な中小企業であれば、自社株式の後継者への移転に対する税負担は無くなるか、万一、猶予が取り消されたとしても、猶予されなかったときよりも税負担が増えるようなリスクはほぼなくなったということ。

要件を満たし続けている限り、その会社の株式全株に対して先代経営者等から後継者にその株式を贈与又は相続をした際の税負担なしで事業承継が可能になるのです。

もう無視はできない!30年度改正でリニューアルされた新・事業承継税制

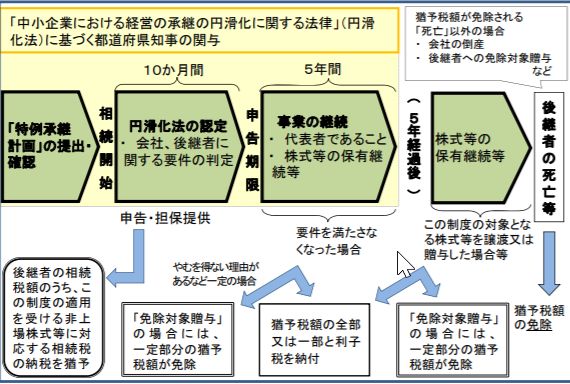

新・事業承継税制の適用のスケジュール

新・事業承継税制については、相続時に取り込まれる自社株式の評価額が贈与時点の時価で良いことなどを考慮して相続よりも贈与が利用されるケースが多いと思われますので、贈与のスケジュールについてまとめてみます。

特例承継計画の提出・確認

(1)期間

平成30年4月1日から平成35年3月31日まで

(2)提出先

都道府県

(3)届出

特例承継計画

特例承継計画とは、税理士・会計士などの認定支援機関の指導を受け作成した、事業承継時までの経営の見通しについて記載をした計画書のことです。

なお、特例承継計画を提出し、承認を受けたものの、実際には自社株の贈与または相続をしなかったとしても特にペナルティはありません。

つまり、事業承継の相続税負担が予測される人は出さない理由がないということです。

自社株の贈与

(1)期間

平成30年1月1日から平成39年12月31日まで

(2)行為

先代経営者などから後継者自社株式の贈与

なお、先代経営者以外(例えば先代経営者の妻など)からも株式の贈与を受ける場合、既に事業承継税制の適用を受けた先代経営者からの最初の贈与の日から5年経過する日の属する年の末日までに行われた贈与が対象となります。

先代経営者は贈与の日までに代表者を退任し、後継者が代表者に就任していることが必要です。

また、贈与の日の時点で、後継者は20歳以上で3年以上役員に就任していることが必要です。

*平成35年3月31日までの贈与については、贈与後に上記の特例承継計画を提出することも可能です。

円滑化法の認定

(1)期間

贈与をした年の10月15日から翌年の1月15日まで

(2)提出先

都道府県

(3)届出

認定申請書

実際に贈与をした際には、会社、先代経営者、後継者がそれぞれ納税猶予の要件を満たしていることを都道府県に認定してもらう必要があります。

納税猶予になじまない金融資産の塊のような会社(資産管理会社)でないことを証明するため、保有する有価証券や賃貸用不動産などを記載する必要があるので手間はかかるでしょう。

贈与税の申告・納税猶予

(1)期間

贈与をした翌年の3月15日まで

(2)提出

贈与税申告書の提出

納税猶予額・利子税額に対する担保提供

贈与が行われた日の翌年3月15日までに事業承継税制の適用を受ける旨の記載をし必要資料を添付した贈与税申告書を提出します。

その際には、万一事業承継税制の猶予が打ち切られた時に一気に税負担が生じないよう「相続時精算課税」の適用を受けるほうが良いかと。

また、万一納税猶予が取り消されたことに備えてその納税額と利子税応じた担保として自社株式を提供する必要がありますが特に支障はないでしょう。

非上場株式等についての贈与税の納税猶予及び免除の特例のチェックシート

経営承継期間内の報告

(1)期間

最初の贈与についての贈与税の申告期限から5年間について年に1回|

(2)提出先

都道府県

税務署

(3)報告・届出

都道府県 |年次報告書

税務署 |継続届出書

最初の贈与についての贈与税の申告期限から5年間を「経営承継期間」といい、その間は、納税猶予の要件を満たしているのか厳しくチェックがされています。

そのため、その期間は、年に1回、都道府県には年次報告書を、税務署には継続届出書を提出する必要があるのです。

贈与税の申告期限3月15日から1年経過後に毎年提出をしますが、その期限から2ヶ月を経過すると納税猶予が停止されてしまうので、絶対に忘れてはいけません。

非上場株式等についての贈与税・相続税の納税猶予の継続届出手続

経営承継期間経過後の納税猶予期間

(1)期間

経営承継期間終了後先代の相続が発生するまで3年ごとに1回

(2)提出先

税務署

(3)届出

継続届出書

経営承継期間終了後は、都道府県への報告は不要ですが、3年に一度贈与税の申告期限までに税務署には継続届出書を提出する必要があるのです。

非上場株式等についての贈与税・相続税の納税猶予の継続届出手続

贈与税の納税猶予免除

(1)期間

先代経営者の相続が発生してから10ヶ月以内

(2)提出先

税務署

(3)申告・届出

相続税申告書

贈与税納税猶予免除届出書

先代経営者の死去により贈与税の納税猶予は免除されることは確定しますが、10ヶ月以内に贈与税納税猶予免除届出書を提出する必要があります。

相続税の納税猶予への切替

(1)期間

相続が発生してから8月以内

(2)提出先

都道府県

(3)届出

相続税の納税猶予への切替確認申請書

なお、相続税の計算上、事業承継税制を適用した自社株式について0円として、納税義務を判定するわけではありません。

贈与時の価格で、事業承継税制を適用した株式を相続により取得したものとして計算がされます。

その上で、「贈与税の納税猶予」を「相続税の納税猶予」に切り替えることで「事業承継税制を適用した自社株式を相続財産として取り込んだ上で計算した相続税額のうち後継者の課税価格に対応する相続税額」から「後継者が取得した財産がその自社株式のみと仮定した時の相続税額」を差し引いた金額の納税とすることができます。

なお、以後、相続税の納税猶予として、贈与税の納税猶予と同様の報告をしていく必要があります。

中小企業経営者の次世代経営者への引継ぎを支援する税制措置の創設・拡充

非上場株式についての贈与税・相続税の納税猶予・免除(事業承継税制)のあらまし

事業承継に伴い多額の相続税負担が生じる人には税負担軽減効果が大きく有用な制度ですが、その分悪用される可能性もあるため、適用後も厳しく監視がされています。

手続きの漏れなどにより、うっかり納税猶予が取り消しとなることがないように気をつけたいものです。

セミナー音源No.7:隣の相続はなぜあんなにもめたのか?

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を