大企業は税金を払っていない?|信じると恥ずかしい三大間違い

目次

税制は大企業優遇?

以前に、某大学の名誉教授が書いた「巨大企業は税金を払っていない」的な本が話題となりましたが、巨大企業がタックスヘイブンを通じて税負担を免れているという指摘は正しいものの、読み手の事実誤認を招く主張もあります。

税務を誤解した「トンデモ本」というよりは、自身の「大企業批判」「消費税増税批判」への”前のめり”な姿勢からなされた意図的な”煽り”のように読み取りました。

どうも、巷には、「大企業は内部留保を貯め過ぎなのに従業員に配分しないのはけしからん」というのと同じ「的はずれ」な批判も多く、中にはそれを信じている人もいるようです。

そこで今回は、「大企業優遇税制」とされるもののここは勘違いだという点をまとめておこうと思います。

持株会社が多額の受取配当金を得ていながら税金を払わないのは、けしからん

某書の指摘では、三井住友グループは、一般的な法人の実効税率(法人税等/課税所得)が約32%なのに対して、その実効税率は0.002%しか負担をしていないと。

その他のメガバンクやソフトバンクも同様に実効税率は1%を大きく下回ると指摘しています。

その理由の一つが、これらの持株会社はその傘下にある事業会社群から多額の配当金を得ているのに、グループ会社からの配当金については、課税がされないのでけしからんとのことです。

配当金というのは、会社の活動で上がった利益から法人税の負担を差し引いた「税引き後の利益」を蓄積した「利益剰余金」が株主に対して分配されたものです。

つまり、配当の原資は、すでに課税をされた残りの利益であるということ。

グループ会社は、何らかの企業経営上の理由から、事業会社がそれぞれ活動をし、それを束ねる形で持株会社があるわけですが、仮に持株会社がその事業会社の株式を100%所有していたとすれば、実質的には一体の「同じ会社」ということになります。

一体で同じ会社間の資金の移動に過ぎない事業会社から持株会社への配当について課税をしてしまえば、事業会社ですでに税金を課されており、同じ利益に対して二重に課税がされることになります。

そのため、受取配当金については、会計上は収益とするものの、法人税法上は、その株式の所有割合に応じて、受取配当金の全部ないし一部を益金不算入として課税しないこととしています。

それなのに、持株会社のみの決算書上の利益と法人税等の金額だけを比べて実効税率が1%未満だとするのは明らかなミスリード。

持株会社の傘下の事業会社はきちんと納税をしています。

その事業会社が海外に拠点があるとすれば、「日本には納税がされていない」ということ。当然です。

「外国子会社から配当金を得てもその95%が益金不算入であり、たった5%しか課税対象とならないのはけしからん」とも主張されていますが、「実質一体の会社間の資金移転の二重課税を避ける」というのは同じことです。

海外子会社からの配当の益金不算入制度について教えてください。|J-Net21

その外国子会社が低い税負担しかしていないというケースがあるかもしれませんが、それは別の問題であり、受取配当金への課税と「タックスヘイブン批判」がごっちゃになっています。

少なくとも、この受取配当金益金不算入制度は大企業のみに認められたものではなく、中小企業でも同様に適用がされるものです。

受取配当金の課税について二重課税を排除するという当たり前の措置を講じているだけで、大企業を優遇などしていません。

それを「巨大企業は受取配当金を課税対象にすべき」という主張は筋が違う気もしますし、もし、そんな二重課税を日本だけがしたら、さらに巨大企業が日本から出ていくことになるだけです。

銀行が多額の利益を得ていながら繰越欠損金を使って税金を支払わないのは、けしからん

銀行の実効税率の低さの原因として挙げらているもう一つものが、「欠損金の繰越控除」という制度です。

これは税務上の赤字(欠損金)が生じた場合、その欠損金について、翌期から最大10事業年度繰り越すことが可能であり、その間に生じた利益と欠損金を相殺して納税額を計算できるというものです。

銀行はこんなに多額の利益を上げているのに、バルブ崩壊やリーマンショックによる莫大な欠損金の繰越控除により長年税負担を免れてきていたと。

しかし、会社への課税というのは、本来、会社が設立されてから解散されたときまでの通じてのトータルの利益について課税がされるものです。

それを、会社が半永久的に継続するという前提(継続企業の公準)と徴税の都合により、無理やり1年以内という事業年度が定められたのです。

本来の設立から解散を通じてトータルの利益に対して課税をするという考え方からすれば、単年度で生じた赤字はその他の事業年度の黒字と相殺されるのは当然のことです。

むしろ、一定期間で”期限切れ”となることのほうがおかしいでしょう。

某書でもこの繰越欠損金の制度自体は認めつつ、それでも「大手銀行は経営が危うくなれば公的資金で生き延びることができるのに」と批判していますが、両者は、全く関係のない話。

この「欠損金の繰越控除」についても、中小企業についても適用はされます。

それどころか、「欠損金の繰越控除」について、大企業は、その繰越できる金額が中小企業に比べて制限が加えられている上に、中小企業には認められた当期の赤字と前期の黒字を通算し、前期に納税した法人税の一部又は全部の還付を受けられる「欠損金の繰戻し還付」制度の適用は通常できません。

全然、大企業優遇などされていませんよ。

輸出の多い大企業が消費税の「戻し税」を受けるのは、けしからん

これは某書ではないですが、よく言われるのが、トヨタなどの輸出企業は消費税の還付を受ける「輸出戻し税」という恩恵を受けているというもの。

中には、こんな事を言っている人もいます。

日本では、輸出業者に消費税が還付される「消費税還付制度」があります。たとえば、自動車を1台生産する場合、部品をつくる会社は部品を売ったときの消費税を国に納め、その部品を買って組み立てて製品にした会社は、それを親会社に売るときに消費税を納めます。そうやって、いくつもの会社が払ってきた消費税が、最終的に製品を輸出する企業に還付される仕組みになっています。

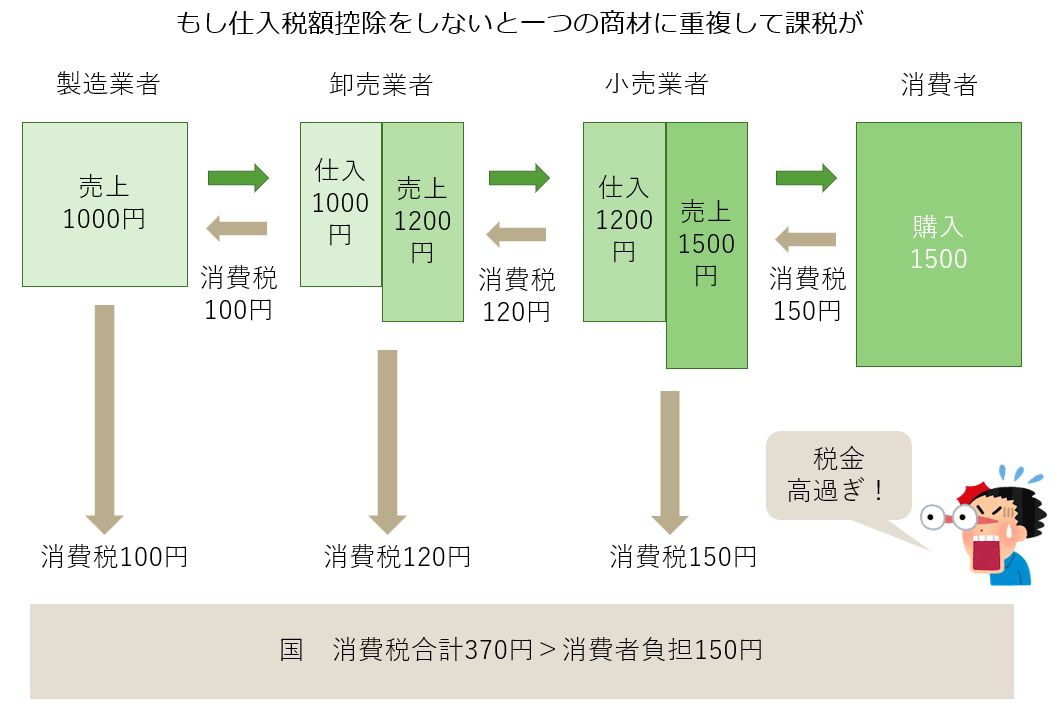

消費税は物や消費に対する課税であって、その売上げに対して課税がされます。

それが、複数の事業者の手を渡って消費者に届けられる場合、それぞれの売上げに課税をすると、ひとつの商材について、何重にも消費税が課されることになります。

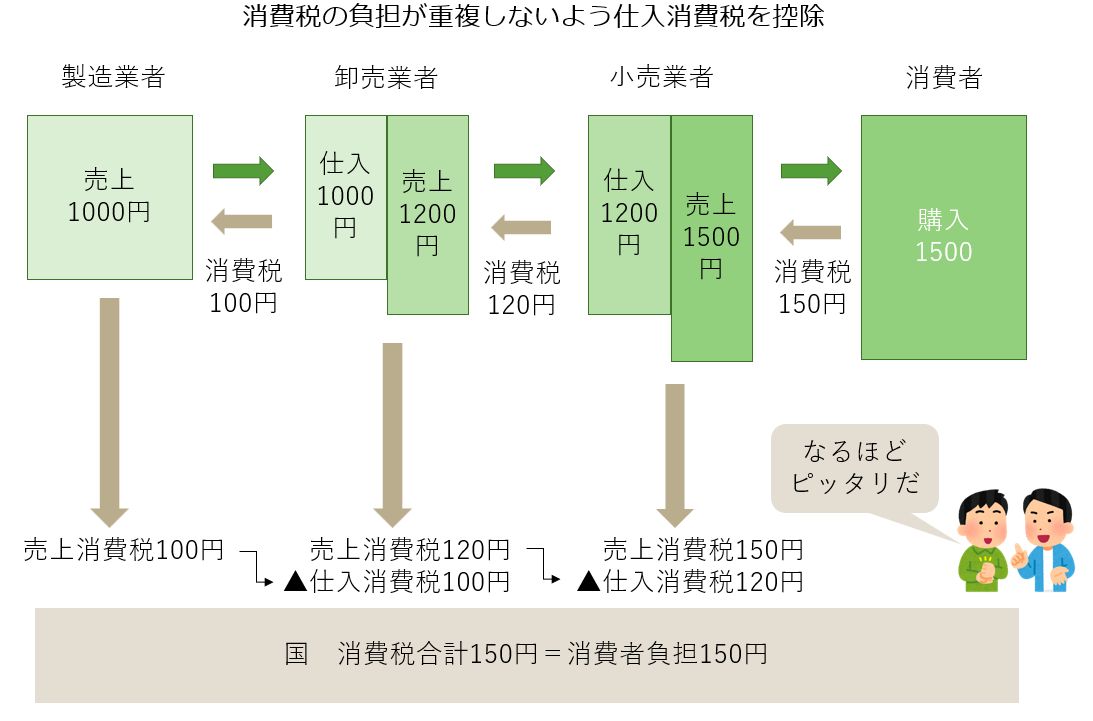

そこで仕入れ先等からの仕入れや経費の支払い(=相手先の売上げ)について伴い支払った消費税は、消費税の納税が重複しないように納税額から控除をします。これを仕入税額控除と言います。

これで最終消費者が負担した消費税額が、国に過不足なく届くことになるわけです。

では、日本の大企業が、8,000円で仕入れた商品を10,000円の商品を販売したとします。

(1)日本国内で販売した場合

販売をした大企業は、日本の消費者から売上げの10%である消費税1,000円(10,000円×10%)を受け取りますが、既に800円(8,000円×10%)の消費税を仕入に伴い支払っています。

そこで、ひとつの商材に何重にも消費税が課されないよう、売上げに伴い受け取った消費税1,000円から仕入に伴い支払った消費税800円を控除した200円を国に納税します。

するとこの大企業の消費税の流れは、

受け取った消費税1,000円▲支払った消費税800円▲国に納付した消費税200円=0円となります。

(2)海外に輸出販売をした場合

日本の消費税は、日本国内での資産の譲渡等にのみ課税がされるため、国外への輸出には課税がされません。

つまり、海外の販売先から消費税を受け取ることは出来ません。

しかし、仕入については、販売先が国内であろうが、海外であろうが、そんなことは関わりなく消費税を支払っています。

そうなると、この大企業は、売上げに伴い消費税を受け取っていないのに、仕入に伴い消費税を800円支払っていることになります。

このままでは、差引800円のマイナスであり、国内の販売とバランスを欠くことになるでしょう。

消費税の納税額は、売上げに伴い受け取った消費税から仕入に伴い支払った消費税を控除した金額ですから、この差引(0円ー800円)800円が申告により還付されるわけです。

輸出戻し税と言うのは、この部分だけを自分に都合良く切り出しただけのものなのです。

この時の大企業の消費税の流れは、受け取った消費税0円▲支払った消費税800円▲国から還付された消費税800円=0円となります。

つまり、国内で販売した場合も海外に輸出した場合も消費税については、全く同じ。

別に輸出をしたからと言って、日本国内での販売よりも優遇されるわけでもないし、「いくつもの会社が払ってきた消費税が、最終的に製品を輸出する企業に還付される仕組み」等にはなってないです。

輸出について、少なくとも税負担に関しては、プラスマイナスはありませんし、消費税の還付は、海外への輸出だけでなく日本国内の取引であっても適用はされますし、大企業だけでなく輸出をするすべての企業に適用されるものなのです。

加えて、租税特別措置による研究開発や設備投資の優遇税制で大企業は税負担を免れているかのようにも言われますが、それらは技術力向上と投資促進のためにあってしかるべきものであり、それを活用するのは大企業であっても中小企業であってもよいでしょう。

大企業と中小企業の格差を批判するのも、消費税増税に反対するのも構いませんが、バイアスがかかった事実と異なる説明を鵜呑みにすると、言い出した本人だけでなく、信じた人もバカにされることになるので注意が必要なのではないかと。

現実には、中小企業=資本金の小さい会社のほうが税制上はずっと優遇されていますよ。

資本金が増えると税金はどうなるのか?

だから、大企業優遇税制を散々批判していた毎日新聞社は、減資までしてあえて大企業から中小企業になったわけですからね。

セミナー音源No.16:カモにされないために知っておきたい「会社のお金のウソ」

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を