企業の健康診断「ローカルベンチマーク(ロカベン)」の実力|財務指標の改善を図ってはいけない

目次

ローカルベンチマークとは?

経営力向上計画の達成度を図る指標としても用いられる「ローカルベンチマーク」(通称:ロカベン)というものがあります。

要するに「国が定めた会社の”健康診断”の指標」ということのようです。

中小企業診断士が企業の継続的なサポートに活用することを想定しているのでしょう。

では、ローカルベンチマークとされた指標にはどんなものがあるのか。

今回は、ローカルベンチーマークの指標の意味とどうすればきちんと活用できるのかについてまとめてみようと思います。

ローカルベンチマークとされた具体的指標

ローカルベンチマークには、6つの指標による「財務情報」と4つの視点による「非財務情報」があります。

具体的にはそれぞれ次のようになっています。

財務情報

売上高増加率(売上持続性)

(最新期売上高/前期売上高)-1

売上高が対前期比でどれくらい伸びているのか。それを3期間の趨勢からみると。

この売上高増加率が大きいほど、企業活動は活発であるということになります。

営業利益率(収益性)

営業利益/最新期売上高

売上高から売上原価を差し引き、さらに販売管理費を差し引いた営業利益が売上高に対してどれくらいの割合なのか。

この営業利益率が高いほど、同じ売上高であっても”中身の濃い”収益性の高い会社であるということになります。

労働生産性(生産性)

営業利益/従業員数

営業活動から生じた営業利益をどれだけの従業員で獲得したのか。

同じ営業利益であれば少ない従業員数で稼ぎ出したほうが一人あたりの営業利益は大きい。

つまり、この労働生産性が大きいほど、労働生産性の高い会社であるということになります。

EBITDA有利子負債倍率(健全性)

(借入金-現金・預金)/(営業利益+減価償却費)

EBITDAとは、ザックリというと利息を支払う前の一年間で稼ぎ出したお金ということ。

利益(収益ー費用)と稼ぎ出したお金(収入ー支出)は別のものであり、本来別々に計算すべきですが、ほぼ一緒であるため、両者で最も大きな違いである減価償却費だけ営業利益に調整を加えることで簡便・擬似的に稼ぎ出したお金を算出しているわけです。

具体的には、営業利益の計算では費用とされている減価償却費は、その年度での支出はないため、営業利益に減価償却費を加算することで減価償却費を計上する前の状態にして、それを「一年間で稼ぎ出したお金」としているということです。

さて、EBITDA有利子負債比率とは、今ある実質的な借金(借入金ー現金預金)は、一年間で稼ぎ出したお金の何年分に当たるのか。そこから、実質的な借金を返すのに今の稼ぎの水準だと何年掛かるのかを表しています。

つまり、このEBITDA有利子負債比率が小さいほど借金の負担は小さく健全性は高いということです。

営業運転資本回転期間(効率性)

{売上債権(売掛金+受取手形)+棚卸資産-買入債務(買掛金+支払手形)}/(売上高/12)

売上債権は、得意先に無利息で貸しているお金であり、逆に買入債務は仕入先から無利息で借りたお金ということ。

また、棚卸資産とは、商品などに姿を変えて倉庫に眠るお金のようなものです。

本来は、注文が入ってから商品を仕入れすぐに販売代金をもらうのが資金繰りではありがたいですが、それでは販売が伸びない。販売を伸ばすためには商品を先に仕入れて在庫を持ち、売ってもその代金は後払いで良いとする必要があるでしょう。

つまり、商取引を通じて会社が得意先のために売上債権+棚卸資産ー買入債務だけお金を立て替えているようなもの。この立て替えるべきお金のことを運転資金と呼んでいます。

この運転資金は、取引条件が変わらない限り、売上高が伸びれば伸びるほど大きくなります。

なので、この運転資本回転期間が大きくなればなるほど立替により資金の滞留が増える資金効率の悪いビジネスモデルだということです。

自己資本比率(安全性)

純資産/負債・純資産合計

純資産とは、当初拠出した資本金と過去の利益の蓄積である利益剰余金を合わせたもの。そのお金に他人からの借金である負債を加えた合計額を会社は投下しビジネスをしています。

自己資本比率とはその全体の投下した資金のうち、自己資本がどれくらいの割合であるかということ。

いわば、自宅を買う時の頭金の比率のようなものです。頭金の比率が高いほど仮にその後収入が減ったとしても破綻するリスクは少なくて済むことでしょう。

つまり、自己資本比率が高いほど、将来の採算悪化の際でも破綻するリスクの少なく安全性が高いということなのです。

なお、最も重要な「業種ごとの基準値」については、ローカルベンチマークが約100,000社を対象にしているの対し、「経営自己診断システム」が中小企業信用リスク情報データベース(CRD)により約2,000,000社のデータを用いていることに比べるとその精度は落ちるかなと。

財務分析だけをしたいのであれば、間違いなくこっちをおすすめします。

非財務情報

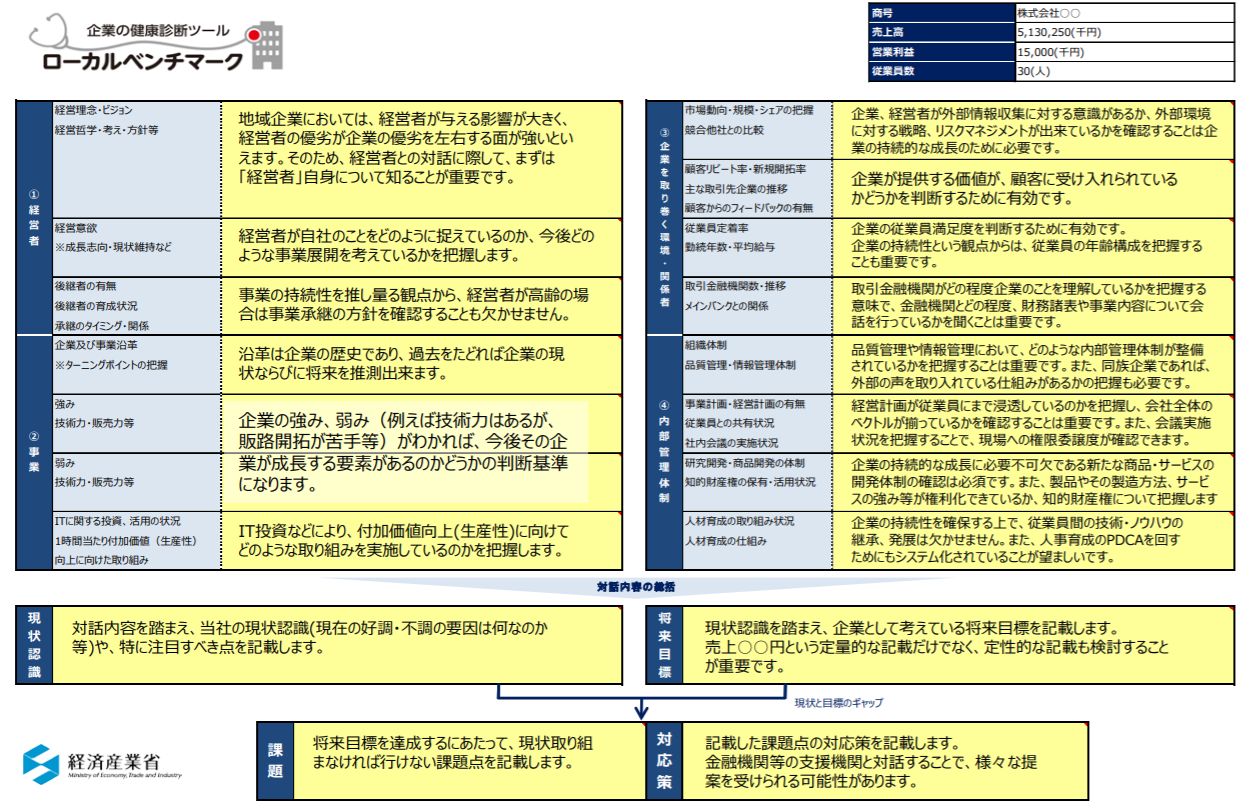

経営者への着目

経営者への着目とは、その企業のトップがどれだけ強固なビジョンで経営をしているか、どれだけの意欲があるのかなどということ。

具体的な着目ポイントとしては、経営理念・ビジョン、経営哲学・考え・方針等、経営意欲と後継者の有無、後継者の育成状況、承継のタイミング・関係などが挙げられています。

関係者への着目

関係者への着目とは、その企業が置かれた市場環境や利害関係者など外部環境への視点です。

具体的な着目ポイントとしては、市場動向・規模・シェアの把握、競合他社との比較、顧客リピート率・新規開拓率、主な取引先企業の推移、顧客からのフィードバックの有無、従業員定着率、勤続年数・平均給与、取引金融機関数・推移、メインバンクとの関係などが挙げられています。

事業への着目

事業への着目とは、その企業の強み、弱みといった内部資源への評価です。

具体的な着目ポイントとしては、企業及び事業沿革、強みとなる技術力・販売力等、弱みである技術力・販売力等、ITに関する投資、活用の状況、1時間当たり付加価値(生産性)、向上に向けた取り組みなどが挙げられています。

内部管理体制への着目

内部管理体制への着目とは、社内と管理統制の度合いについての視点です。

具体的な着目ポイントとしては、組織体制、品質管理・情報管理体制、事業計画・経営計画の有無、従業員との共有状況、社内会議の実施状況、研究開発・商品開発の体制、知的財産権の保有・活用状況、人材育成の取り組み状況、人材育成の仕組みなどが挙げられています。

非財務情報の内容を改善することの結果として財務情報が改善される

財務指標を直接改善しようという行為が、企業経営にとって正しいことであるとは限りません。

例えば、自己資本比率を高めようと借金の返済を進め手許資金を薄くするのであれば、かえって打つべき手の選択肢が狭まることになる。

それよりも、借金を活用してでも企業経営のスピードアップをして、他者に打ち勝ちより多くの利益を稼ぐことで結果的に自己資本が充実するほうが健全ではないかと。

ですから、このローカルベンチマークをきちんと活用するのであれば、財務情報、非財務情報で現状を把握したあとは、非財務情報で着目すべきポイントとして提示されたことから経営改善策を見出し、その成果がどれだけ現れているのかを財務情報の指標で確認をするというアプローチが求められるのではないでしょうか。

ロカベンは、きちんと活用すれば単なる財務分析ツールを越えた経営改善ツールになる余地もありそうですね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を