「違法ではないがアンフェアな節税」租税回避行為はその後どうなったのか?

目次

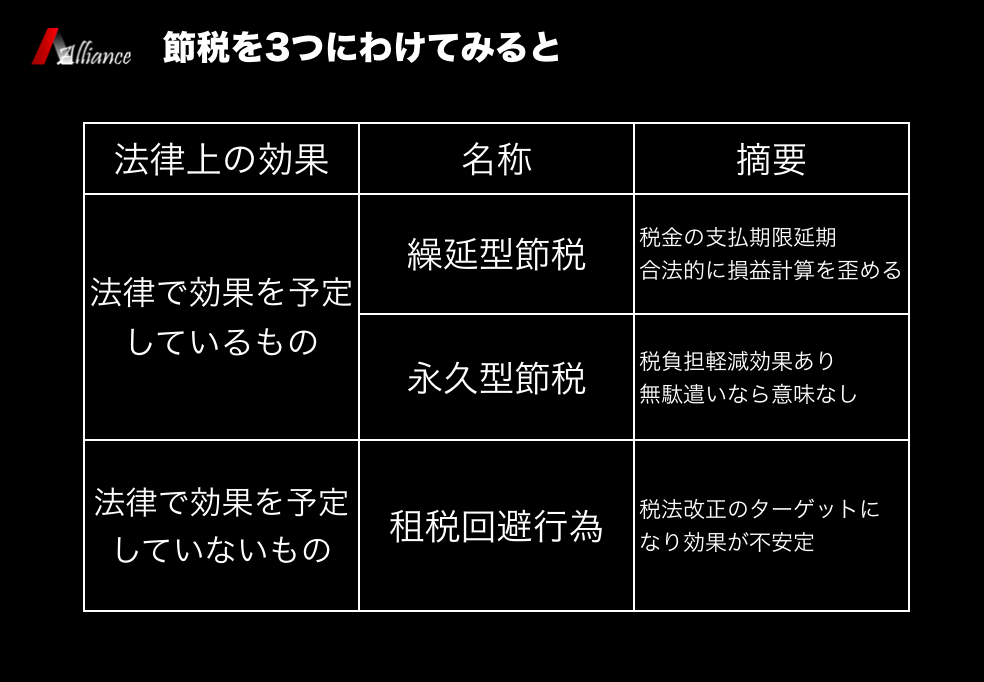

一言で「節税」と言ってみても

巷で節税と言われるものは実は三種類あります。

1つは、繰延型節税。

これは、今支払う税額は減るものの、将来同じ額の税額の負担が生じるので、税金の負担を減らす「節税」というよりは、税金の支払期限を延期する「延べ税」というべきものです。

機械を購入した時の特別償却や損金型の生命保険活用などがその例で実は、世に言われている節税対策の9割位はこの繰延型節税だと思います。

2つめは、永久型節税。

これは、国の政策的な配慮により、税負担が軽減されているものや法人と個人など税率構造の乖離を利用した節税対策であり、この節税効果が後で取り戻されるようなことはありません。

具体的には、機械を購入した時の税額控除、借り上げ社宅制度、役員退職金支給などがこれに当たります。

3つめは、租税回避行為。

これは、経済行為の進展があまりに早いことにより生じた税法がカバーしきれない「法の盲点」をつくことで想定外の節税効果を生むものです。

要するにルールブックに書いていないことをうまくついた「違法ではないがアンフェアな節税対策」と言ってよいでしょう。

江川卓氏がドラフトのルールの盲点をついて”空白の1日”に巨人軍入団を決めたようなもの・・

と言っても、もうわかる人の方が少なくなってきてるかもしれませんが。

会計事務所勤務時代、いろいろな節税商品を利益水準の高い会社や資産家に勧めるというのが私の仕事でした。

それこそ、当時の節税商品には、不動産、生命保険はもちろん、小口化不動産というものや航空機、映画フィルム、コンテナ型カラオケボックスなんてものも。

中には「租税回避行為」として税制改正のターゲットにされ、申し訳ないですが、その後に節税対策が失敗に終わってしまったものあります。

では、私が見てきたここ20年余に、主な租税回避行為にはどんなものがあって、その後どうなったのかを見てみたいと思います。

税制改正で無意味になった節税対策

1.全額損金型の逓増定期生命保険

・ポイント

一定の定期保険(掛け捨て)保険は、支払時に全額損金算入が可能なことに着目し毎年保険金が増加する逓増定期保険というものを開発する。

逓増定期保険は、保険金額が毎年増えるのに、払込期間中の支払保険料額が一定であるため当初に多額の前払保険料が生じる。

その保険料は支払時に全額損金算入が可能なのに、前払保険料は解約時に解約返戻金として戻ってくる。

結果的に、保険料を損金算入し税負担を軽減しながら、解約返戻金という決算書に載らない”もう一つの財布”ができる。

(実際には、解約返戻金に課税がされるので節税効果はない)

・改正による影響

元々全額損金算入できるためには、適用要件があったが、二度の税制改正により、加入当初の期間において支出時に損金に算入できる割合は縮減され、その繰延効果は激減した。

そもそも保険金が逓増することに経済合理的な意味はあまりなく、コストが高く資金運用上不利な保険料を前払いした上に、支払った金額に対しての税金繰延べ効果も小さい割の悪い対策に。

2.法人契約の保険を個人に譲渡

・ポイント

法人で契約していた生命保険契約を個人に譲渡する場合の適正額はその解約返戻金額とされている。

そこで、当初の解約返戻金額を極端に低く、後半に解約返戻金額が大幅にアップする低解約返戻逓増定期保険を開発。

解約返戻金の低い時期に個人に譲渡をすることで、法人に負担させたお金を低コストで個人で受け取ることが可能に。

さらに、個人でこの保険を解約した時の所得について、差し引くべき必要経費について「その収入を得るために支出した金額」を個人が負担した「保険料」だけではなく、法人が負担した「保険料」も”二重に経費算入できる”と解釈することで、大幅な税負担軽減効果が見込まれることに。

・改正による影響

満期返戻金等についての所得計算において、差し引くべき必要経費に算入する払込保険料は、個人が実際に払い込んだものに限定されることになり、その税負担は増加した。

未だに多額の給与収入を会社から得ている人に取ってみれば、給与所得控除の上限引き下げもあり、会社から個人に給与以外の方法でお金を”抜く”方法としては”表面的には”一定の効果はある。

ただし、資金を前払いして固定化すること、返戻金については「現在価値」に割引いて評価すべきことに加え、この保険の譲渡自体が、会社に役員が損失を与える行為であり、保険としての実需に合わないこのいびつな金融商品にさらなる税法上の規制がかかるリスクがあることを考えるとその優位性はかなり限定されるかむしろ損である。

生命保険契約等に基づく一時金又は損害保険契約等に基づく

満期返戻金等に係る所得金額の計算上控除する保険料等

3.全額損金型の長期傷害保険

・ポイント

一定の傷害保険特約に対応する保険料は、支出時に全額損金算入が可能であることに着目し、保障期間を終身にした傷害保険を開発。

若年時には必要保険料は少なくて良いものの、その支払金額を払込期間中一定にすることで前払保険料が生じ、解約時には解約返戻金を手にできる。

結果的に保険料は支出時に損金にして税負担を軽減しながら、解約返戻金という簿外資産を形成できることに。

(実際には、解約返戻金に課税がされるので節税効果はない)

・改正による影響

保険料の支払いのうち、加入当初、支出時に損金に算入できるのはその1/4のみと明らかになり、繰延効果は激減。

そもそも傷害保険自体が全額損金になるというのは保険会社の勝手な思い込みであり、国税庁に事前確認を求めたところ、上記のような回答となった模様。

実需のあまりない保険に加入し、保険料を無駄にした上に資金が拘束される額に比べてその繰延効果すら小さいという残念な節税商品となった。

長期傷害保険(終身保障タイプ)に関する税務上の取扱いについて

4.生命保険契約に関する権利で相続財産額圧縮

・ポイント

養老保険や終身保険などの解約返戻金については、相続税法上の評価が実際の解約返戻金額に関係なくその払込保険料の約70%とされていたことに着目。

実際の解約返戻金等と払込保険料の約70%の金額との差額について相続税の課税対象とならない金額が生ずる。

・改正の影響

相続における生命保険料の解約返戻金の評価額については、その解約返戻金相当額になったことで、資金を無駄に寝かせるだけの全くなんの効果もない節税対策に。

5.地方にアパート建築をして小規模宅地の評価減を活用

・ポイント

事業用の宅地については、一定面積まで「小規模宅地の評価減」として相続財産評価上大幅な評価減が可能に。

ただし、貸付用の宅地が評価減の対象になるには、5棟10室以上という「事業的規模」であることが必要。

本来この基準を満たしていないところに、地方に部屋数の多いアパートを建設することで、都心の高額な貸付用宅地に小規模宅地の評価減を適用することが可能になり、大幅な相続財産圧縮効果が期待。

・改正の影響

小規模宅地の評価減制度が大改正。

貸付用宅地の適用要件について、あっさり5棟10室基準を撤廃。

中には、より安く不動産を購入できるようにと温泉街など郊外の不動産を購入したものの、その後のバブル崩壊もあり、その資産価値が大きく下落することに。

実際の節税効果が確定するまで無防備な状態が続く

最近でも、リビング・ニーズ契約を法人から個人に変更したりというものなど実需に合わず税負担軽減しかその理由の見当たらない不自然な法形式を採る租税回避行為が次々生み出されているようです。

これらの租税回避行為は、違法ではないですがアンフェアなためいずれ税制改正という形で是正がされます。

あるいは、タワーマンションを借金で購入する相続財産圧縮策のような、その取引内容によっては現状の通達解釈でも否認されかねない対策も行われています。

一方で、多くの租税回避行為は、税負担を軽減させることが確定するまでには長期の時間を有します。

それが相続税対策であれば、いつ効果を発揮するのか誰にも予測はできません。

その間、ずっと税制改正という攻撃に対して無防備な状態が続くわけです。

いいかえれば、これらの租税回避行為と言うのは、「今のは、ズルいから得点はなしね」と試合の途中でルールを変えられるような相手(国)とサッカーの試合をするようなものなのです。

一見、知っている人だけが得するようなウルトラC的節税商品も税制改正を喰らえば、実需もない単なる”間抜け”な金融商品になりさがります。

税法がその効果を予定していない租税回避行為に取り組むと言うのは、勧めた人ではなくて、資金を投じた人自らが「税制改正のリスク」を負うということをお忘れなく。

別に積極的に節税対策を勧めない人が、そういう節税対策を知らないというわけじゃないんですよ。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を