リバースチャージ方式とやらでGoogleAdWordsの消費税の取り扱いはどう変わるの?

目次

GoogleAdWordsの消費税の取扱いが変わる

国境を超えた役務提供について、その消費税の課税方法が平成27年10月から見直しがされます。

例えば、Googleが提供するリスティング広告であるGoogelAdWordsもその対象であるため、利用者のところには、Googleから今回の消費税改正についての案内も着ているようです。

お客様の中にも高額の利用をしている方も多く、ご質問を頂くこともあると思うので、今回の改正によりGoogleAdWordsの消費税の取扱いがどう変わるのか考えてみることにします。

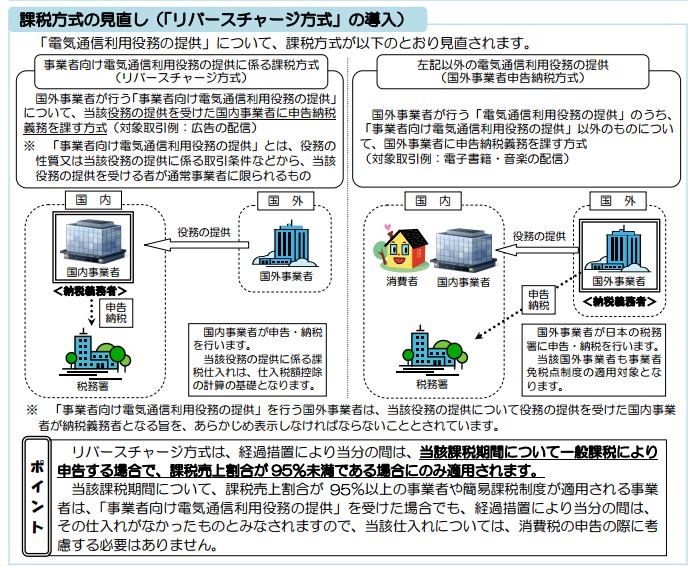

リバースチャージ方式とは?

現状では、例えばリスティング広告費であっても、Yahoo!リスティング広告が国内事業者によるサービスなので

消費税の課税対象であるのに対して、GoogleAdWordsは国外事業者によるサービスなので消費税の課税対象外です。

グローバルな社会ではなんとも不公平な気がします。

だったら、国外事業者が提供したサービスも消費税の対象にするべきだと。

そこで、リスティング広告などのインターネットを通じた役務提供については消費税の対象になるかの判断基準を「役務提供を行う者の住所」から「役務提供を受ける者の住所」に変更したのです。

これにより国内事業者が利用する役務については、提供する者が国内事業者であれ国外事業者であれどちらにしろ日本の消費税の対象になります。

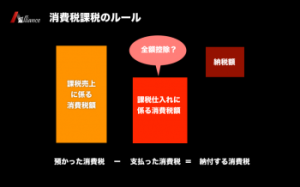

さて、本来消費税と言うのは、事業者が売上等にともない「預かった消費税額」から、経費等の支出に伴い「支払った消費税額」を差し引いた金額を納税します。

わかりやすくいうと「売った側」が消費税の申告納税義務を負うわけです。

ところが、国外の事業者から消費税を徴収するのはかなり大変。

だったら、「売った側」ではなく国内にいる「利用した側」に支払ってもらったらよいのではないか。

ザックリ言うと、これが「リバースチャージ方式」というものです。

なんだか腑に落ちない話なのですが、実際にリスティング広告などインターネットを介して行われる役務提供については、

この方式が平成27年10月1日から適用されるのです。

課税売上割合が95%以上ならば当面影響なし

今回の消費税法の改正については、以下のリンクを見ていただくとして、ここでは「国内の事業者によるGoogleAdWordsの利用について消費税の取り扱いがどう変わるのか」を見てみます。

国境を超えた役務提供に係る消費税の課税の見直し等に関するQ&A

結論から先に申し上げると、

課税売上割合が95%以上の事業者ではGoogleAdWordsの消費税の取り扱いは当面の間は従来通りとなります。

というのも、課税売上割合が95%以上の会社は、当面の間、リバースチャージ方式を適用しなくても良いとされたのです。

なお、課税売上高が5億円超の会社では、課税売上割合が95%以上でも消費税の全額控除はできないという特例がありますが、

このリバースチャージ方式の適用除外は課税売上高の金額は問われません。

また、GoogleAdWordsが消費税の対象となるといっても、例えば、今まで10,000円だったリスティング広告費が10,800円という請求がなされるわけではありません。

請求額は今までどおりです。

なので、課税売上割合が95%以上の会社であれば、当面関係なし。

はい、おしまい。で構いません。

なお、免税事業者や簡易課税適用事業者もリバースチャージ方式の適用対象外なので影響はありません。

土地を売った時や不動産販売業者・医療機関は影響あり

もし、課税売上割合が95%以上の会社にリバースチャージ方式が適用されるようになったらどうなるでしょうか?

例えば10,000円のリスティング広告費を支払った場合で、税抜処理であれば

(広告宣伝費)10,000円(預金)10,000円

という仕訳に加えて

(仮払消費税)800円(仮受消費税)800円→(10,000円✕8%)

という仕訳もする必要があります。

勝手に仮受消費税が生まれて消費税の納税額が増えそうです。

ただ、課税売上割合が95%以上(課税売上高5億円以下)であれば、仮払消費税が全額控除されます。

そのため、もし課税売上割合が95%以上(課税売上高5億円以下)の会社にリバースチャージ方式が適用されるようになっても、経理処理の手間は多少増えるかもしれませんが税負担が増えることはないでしょう。

しかし、多額の土地を売った時や不動産販売業者、医療機関などであれば課税売上割合が95%未満となる場合もあるはずです。

この場合には、リバースチャージ方式により一部消費税の負担をしなくてはいけないことになります。

なぜなら、消費税の納税額を算出する際には、支払った消費税額に課税売上割合を掛けた金額しか消費税の控除ができないからです。

無理やり仮受消費税を計上させられたのに、相殺する仮払消費税の金額には課税売上割合が掛けられてしまうので、控除しきれない消費税額が新たに発生し、その分だけ利用者側が消費税の負担をしなくてはならないわけです。

なので、医療機関や不動産販売業者でGoogleAdWordsを積極的に利用している会社であれば、今回の改正の影響は無視できないものになるかもしれませんね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を