毎年納税する人は絶対振替納税をしたほうがいい

目次

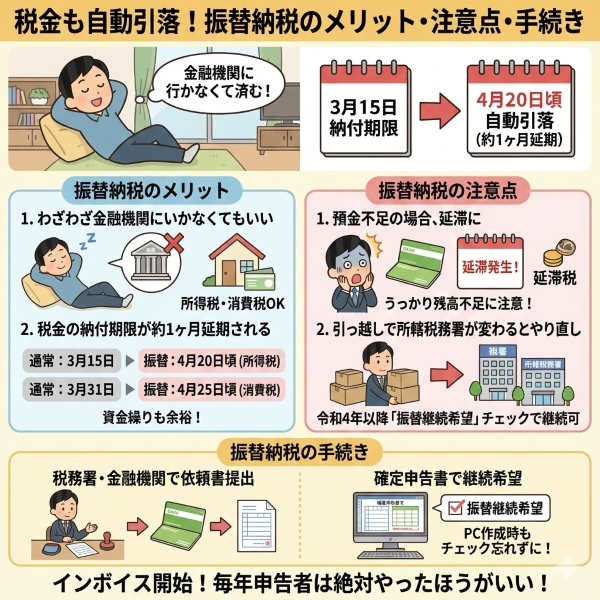

税金も自動引落ができます

わざわざ税金の支払いに金融機関にいかなくとも「振替納税」という方法で税金の口座引落しは可能です。

結論から言えば、毎年確定申告で所得税を納税する人であれば、振替納税は絶対にしたほうが良いのですが、今回はその振替納税のメリットと注意点についてまとめておきます。

振替納税のメリット

振替納税をすれば次のようなメリットがあります。

(1)わざわざ金融機関にいかなくてもいい

一度手続きをすれば、毎年納付書を持参して金融機関にいくこともなく、口座振替により納税が可能になります。

対象となる納税は、所得税だけではなく消費税も、確定申告分だけではなく予定納税分もそれぞれ選択することも可能です。

(2)税金の納付期限が約1ヶ月延期される

本来、所得税の納付期限は確定申告期限である3月15日ですが、振替納税の手続きをするとその口座振替がされる日は4月20日前後と約1ヶ月延期されることになります。

なお、消費税の確定申告期限及び納付期限は3月31日ですが、振替納税をすればその口座振替時期は4月30日になります。

振替納税の注意点

(1)預金不足の場合、確定申告期限からの延滞に

口座振替日に残高不足で納付ができない場合、確定申告期限の翌日から延滞していることになります。

うっかり残高不足で納付ができていない場合、すぐには気が付かず、税務署からの通知で初めて延滞であることを知り、思わぬ延滞税を支払うはめになることもあるのです。

(2)所轄税務署が変わると振替納税はやり直しも

引っ越しをして納税地(原則住所地)の所轄税務署が変わると、振替納税はそのまま引き継がれず新しい所轄税務署で手続きをやり直さなくてはなりません。

もし、忘れていると振替納税は適用されないので、単純に確定申告期限の翌日から延滞となってしまうのです。

その時点では何ら通知が来ることなく、忘れた頃に税務署から督促がされます。

預金残高に不足もなく、別に資金繰りに困ってもいないのに、延滞税を支払わなくてはならないので注意が必要でしょう。

ちなみに令和8年中の延滞税は

納期限の翌日から2ヶ月まで:年2.8%

納期限の翌日から2ヶ月経過以後:年9.1%

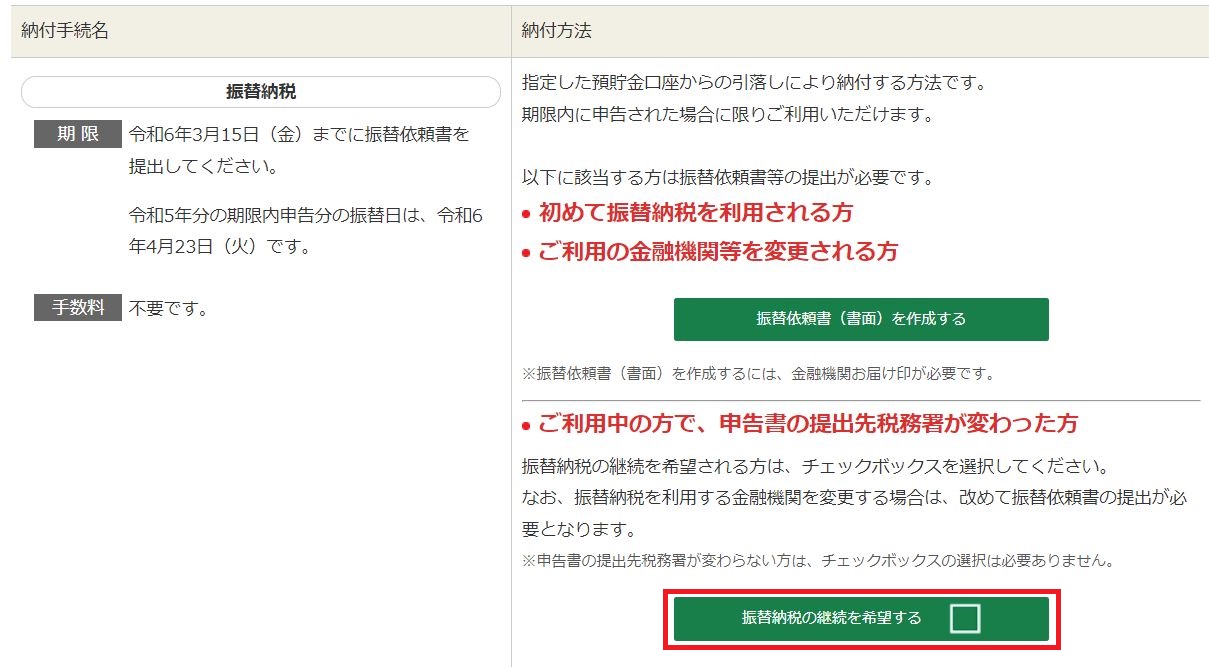

なお、令和4年度以降の確定申告書の第一表、左上に「振替継続希望」という記載欄ができました。こちらに記載をすることで転居により所轄税務署が変わったとしても、そのまま振替納税が継続されます。

パソコンで確定申告書を作成する場合には、納税方法の選択のところで以下にチェックを入れてください。

振替納税の手続きは税務署か金融機関で

振替納税の手続きをするには、税務署から送付されてきた確定申告の手引きの中にある預貯金口座振替依頼書兼納付書送付依頼書に住所、氏名、金融機関名、預貯金口座名などを記入し、預貯金通帳に使用している印鑑を押して、税務署か金融機関に提出をします。

インターネット専用銀行等の一部金融機関、及びインターネット支店等の一部店舗では振替納税が利用できませんので、事前に利用可能かを確認するようにしてください。

振替納税はやらないことのメリットがほとんど見当たらないですね。

インボイス制度が始まり、消費税の納税が必要な人も増えました。

毎年確定申告をする人は一度限りの手続きで済むので絶対にやったほうがいいですよ。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を