税金を滞納するとどうなるのか?税務署の差押などの滞納処分をなんとか待ってもらうには

目次

税金は期限内に納税するのが当然だが

当たり前ですが、税金は期限内に納付をしなくてはなりません。

法人税や所得税などは、本来利益の一部を税金として納めるのものです。

それであれば、利益分だけ手許のお金も増えているので、納税に困ることはないはずです。

しかし、現実には法人税や所得税の課税対象となる所得は「発生主義」により計算がされるので、利益は、売掛金や在庫または設備投資などに姿を変えていることが多く、預金として利益がそのまま残っているわけではありません。

また、消費税や源泉所得税も本来は人様からお預かりしたお金であり、会社にプールされているはずですが、実際には特に資金繰りの厳しい会社ほど、日々の資金繰りに使われてしまい、手許には残っていないことも多いでしょう。

そのため、税金を払おうにも手許にお金がなく期限内に納税ができないということもあります。

では、会社が期限内に納税ができないとどうなるのかとそんなときはどんな対応をしたら良いのかをまとめておくことにします。

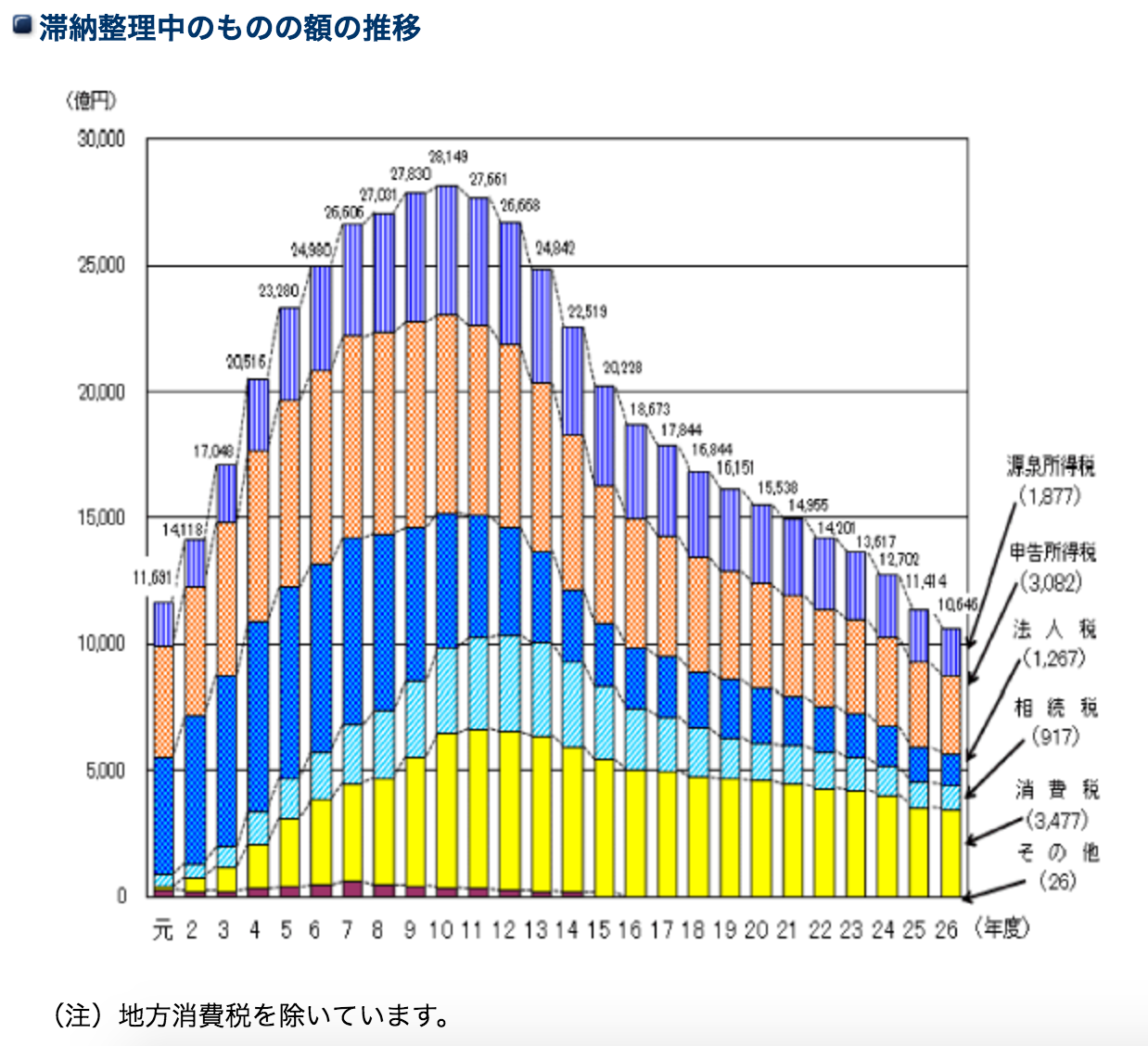

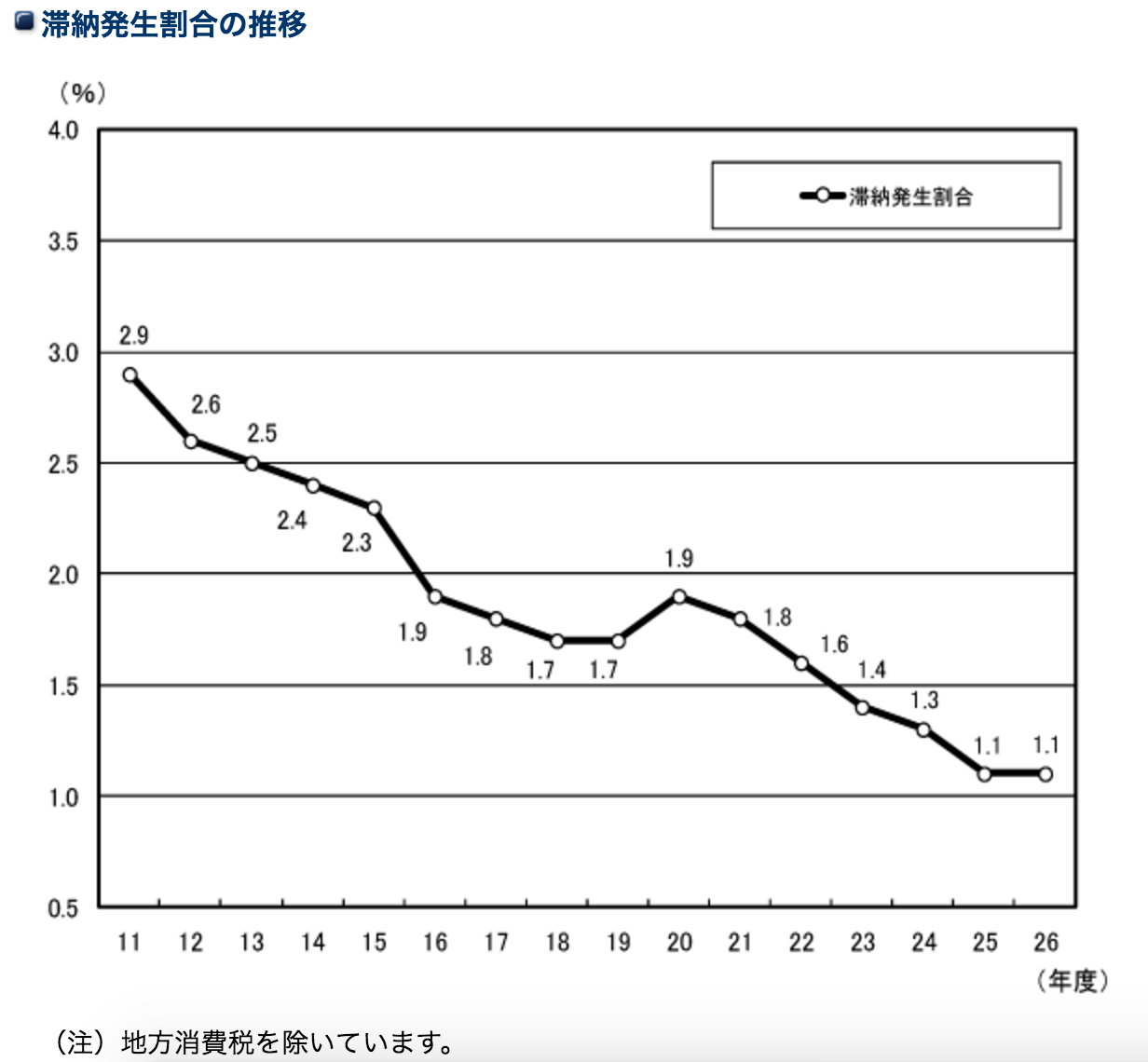

税金の滞納自体はかなり減ってきている

平成26年度の統計を見ると、滞納された税金の残高は、ピークとされた平成10年からは16年連続で減少し続け、ピーク時の37.8%の水準に抑えられています。

新たに発生する滞納の割合も全体の納税額もピーク時の2.9%からみると約1/3の1.1%の水準にとどまっており、滞納自体が増えているということではなさそう。

どうやら、「大口・悪質事案や処理困難事案に対して厳正・的確な滞納整理を実施するとともに、消費税滞納の残高圧縮に向けて、消費税滞納を含む滞納事案を確実に処理すること」に重点が置かれているようです。

税金が期限内に支払えない時のペナルティ

税金が期限内に支払えない場合、法定納期限の翌日から実際に納税がされるまでの期間に応じた利息に当たる部分のペナルティが課されます。

これを「延滞税」といいます。

ただ、利息というには利率は高く、原則として年14.6%にもなります。

まるで消費者金融並です。

そのため、現在の金利水準に応じた利率に見直しがされています。ちなみに平成28年現在の利率は年9.2%となります。

また、延滞期間が当初の2ヶ月以内の部分については、原則年7.3%と半分に軽減されています。

こちらも、現在の金利水準に応じ、平成28年現在で年2.8%となっています。

延滞税は、銀行からの借入と同じではありません。2つの違いがあります。

一つは銀行からの融資は複利で計算がされるのに対し、延滞税は単利です。

つまり、延滞税を万一延滞したとしても延滞税にさらに延滞税が課されることはありません。

一方、銀行からの融資についての利息は、法人税の課税所得計算上損金とされますが、この延滞税は損金とはならないのです。

すべての支払ができないのであれば税金の滞納もやむを得ない

「延滞税は無駄な支払いなのできちんと期日までに納税をしましょう」などと言うのは簡単です。

ですが、好き好んで滞納をしているわけではなく、滞納しているのは、払おうにもお金がないか、税金を払ってしまえば手形・小切手などの決済ができず会社が破綻をしてしまうからということが多いでしょう。

すべての支払いが期日通りにはできないのであれば、その支払いに優先順位をつけるしかありません。

そんな土壇場の状況では、次のような優先順位で支払いをします。

1. 手形・小切手

2. 人件費

3. 仕入・外注費

4. 家賃等

5. 銀行借入

6. 社会保険料

7. 税金

資金ショートしそうな時にはどんな優先順でお金を払えばよいのか?

ですから、褒められるようなことではないですが、融資は全て断られ資金ショートに直面するという土壇場の状況であれば、どうしても税金の滞納から手を付けるしかありません。

「誠意のある滞納者」としてなんとか滞納処分を回避する

税金は、会社が破綻した時にでも、最優先して取り立てのできる債権です。

そのため、税務署も多少の延滞については、他の債権者ほどはすぐに厳しい取り立てはしてきません。

だからといって、そのまま放置しているようであれば、当然税務署も厳しい取り立てをしてきます。

特に最近は、地域によりますが、以前よりも強い姿勢で回収を求めてくるようです。

税目でいうと、「他人からの預り金」である消費税・源泉所得税のほうが税務署の姿勢が厳しいといえるでしょう。

具体的な手続きとしては、納付期限から50日以内に「督促状」が送付されてきます。督促状が出されてから10日以内に納付がされない場合、税務署は差押等の滞納処分を行うことになります。

この督促状と前後して、税務署より「どのように税金を納付するのか相談に来て欲しい」旨の電話連絡が来ることがあります。

これらに応じて、税務署に来所し、今後の「納付計画」を立案します。

一般的には、同じ税目の新たな発生までに完納することが求められます。

例えば、納期の特例の源泉所得税を滞納しているのであれば、次の納付期限までに分割で納税をするようにということです。

ただ、実際には、その期間までには納税することができない場合、概ね1年以内の納付計画は認められることが多いといえます。

逆に言えば、1年を超える場合には、担保や連帯保証人などの提供が求められることが多いでしょう。

納税計画を策定する際に、会社が手形や小切手を発行している場合、納付計画で定めた期日の手形・小切手を切ることを求められます。

これは、相当なプレッシャーです。万一、期日通りに納税をしない場合には、会社の銀行取引は停止されます。

そうはいっても、現実には、手形・小切手の有無に関わらず、どうしてもその通りに納税ができないこともあるでしょう。

その場合には、その期日の前にきちんと税務署に連絡をし「どうしても支払えない」旨を伝え、手形・小切手について差し替えて支払期日を延長してもらうなど納付計画の修正をお願いします。

この納付計画の修正を認めてもらうために大切なことがあります。

それは、少しでも良いので納税をするということです。

計画通りには支払えない際に、その理由を延々と述べるよりも、金額は満たなくても現状支払える金額を支払うことは、自身が「誠意ある滞納者」であることを示す上でずっと説得力のある行動です。

誠意ある滞納者については、税務署も「財産の差し押さえ」や「財産の換価」などの強行措置はなかなか取れません。国も自分自身の強制的な回収で会社が破綻をするということは避けたいものなのです。

しかし、督促状や電話連絡を無視したり、約束した納付計画を何の連絡もなく履行しなければ、たとえ手形・小切手は振り出していなくとも、税務署は、容赦なく「売掛債権に対する仮差押え」などをしてきます。

これは、借金の返済を待ってもらうときと全く一緒です。期日通りに返済ができなくなればすぐに連絡をし、少しでも返済をすれば相手に誠意は伝わります。

しかし、督促を一切無視し、約束したことを何の連絡もなく履行せず、その上で「なぜ、支払えなかったのか」を声高に説明されたところで誰も誠意があるとは思わないはずです。

実際に、「売掛債権の仮差押をするぞ」と税務署に告知されて憤慨している人の話をよく聞いてみたら、そんな態度であったりと。

納付計画の修正が必ず認められるわけではないですが、期日通りに支払えないのであれば、支払えないなりの誠意のある対応を取るようにしたいものです。まあ、それしかできないですからね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を